头豹研究院发布《2019年中国拉链行业概览》

全文字数:2645字,精读时间:5分钟

本文援引于报告《2019年中国拉链行业概览》,首发于头豹科技创新网()。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

拉链自发明诞生至今,已有百余年历史

拉链从起初不被大众所接受到现在成为服饰、箱包辅料中最为重要的元素之一,时间验证了拉链的功能重要性。近年,在创新理念的不断深入的大环境下,拉链的功能性已跳脱出服装箱包行业,逐渐向其他领域渗透,如拉链耳机、医用拉链、渔用拉链等,加之当前人工智能、物联网等技术火热,未来拉链应用场景将更具想象空间。

拉链行业定义及分类

拉链由拉头、拉链齿、布带、上下止等部件组成。拉链齿是其中最关键部件,不同的拉链结构导致其大小、齿形各不相同,主要材质是金属、树脂或塑钢,拉链齿依附于布带上,闭合状态下,一对布带上的两条链齿相互交错排列,紧密地咬合在一起。拉头也是拉链结构中重要部件之一,该部件可分离或组合互锁链齿开释。根据不同的需求,拉头具有多种样式,既可作拉手,又可作装饰。拉链的上止或下止分别在拉链的上下两头,防止拉头滑出链齿。

拉链发展至今种类繁多,主流分类方法是根据拉链材质进行分类:金属拉链、树脂拉链、尼龙拉链。

来源:日本YKK拉链官网,头豹研究院编辑整理

金属拉链指链牙由金属材料制成,常见的金属拉链材质有铜、铝、银镍三种材质。其中,由于铜的产量较多,同时也是人类最早发现和使用的金属之一,广泛应用于人类的生产和生活领域,因此以铜为材料的拉链产量最大。铜的质地柔软,易变性,压延加工性好,与不同金属融合会形成颜色各异的铜合金,同时被赋予新的金属属性,拉链中使用的铜多指铜合金,采用不同铜合金的拉链具有不同的颜色表现。

树脂拉链指链齿由聚甲醛等树脂材料注塑而成的拉链,颜色丰富,与同等大小的金属拉链相比具有质量轻的优点。树脂拉链包括透明或半透明拉链、蓄能发光拉链、镭射拉链,科技感与运动感强,被广泛应用于休闲运动服饰。

尼龙拉链指链齿由聚酯等树脂材料制造而成,由于尼龙拉链链齿是用尼龙单丝通过加热压模缠绕中心线组成,呈现连续圈状外形,因此相对其他材质的拉链其成本更低,柔韧性更强。尼龙拉链包括隐形拉链、防水拉链、反穿拉链等。

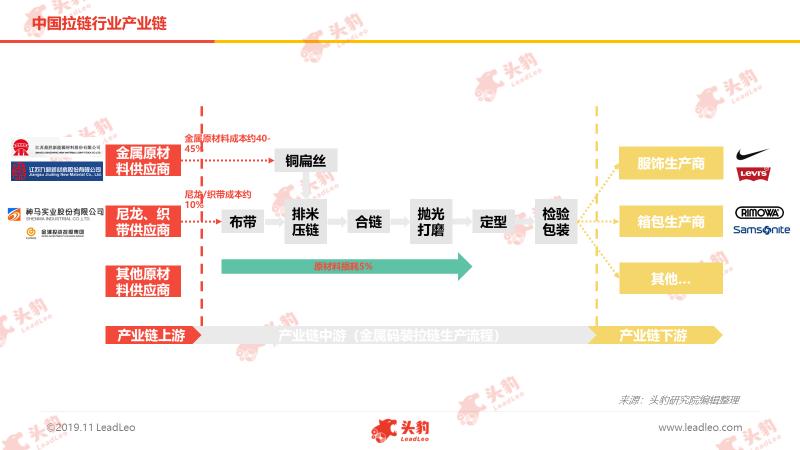

中国拉链行业产业链分析

拉链行业产业链结构简单,上游市场参与者主要为拉链结构组成元素供应商,如铜料供应商、铝料供应商、尼龙供应商、织带供应商等,中游市场主要由拉链制造商组成,下游主要涉及为成衣、服饰生产商、箱包生产等拉链辅料使用行业。

上游:

在产业链上游供应商中,由于金属价格受基建产业、石油产量、政策指导等因素影响,因此金属原材料供应商较中游拉链制造商议价话语权高。此外,由于中游拉链制造企业体量小、集中度低,对金属大宗商品的价格波动抵御能力弱,不具备金融对冲能力,库存装载能力难以实现大批量、大规模的囤货。综上原因,导致铜料、铜合金、铝料、铝合金等金属原材料供应商成本占拉链生产总成本比重高,并且在整个产业链中具有较强的议价能力。

其他上游供应商,如尼龙与织带供应商等,相较于金融原材料供应商议价能力弱,并且其价格波动与下游成衣、服饰生产商、箱包生产商的产量及进出口规模相关,因此中游拉链制造企业的尼龙、织带等原材料价格上浮带来的成本压力可通过抬高售价向下游转移,从而一定程度化解原材料价格波动带来的风险。

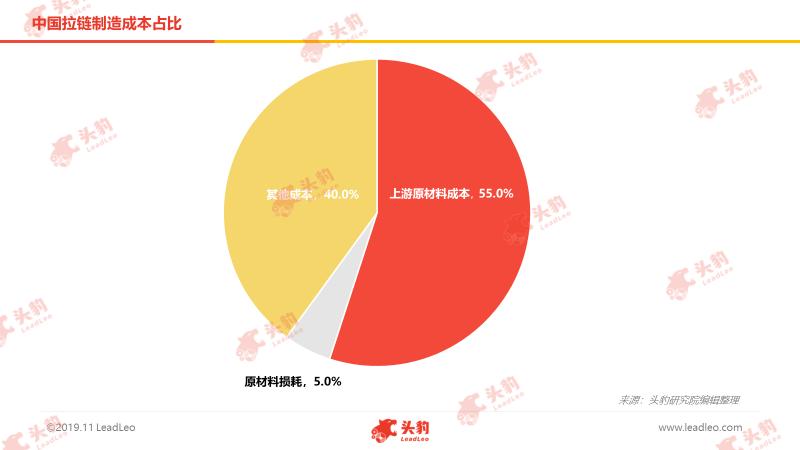

上游原材料成本占拉链制造总成本的48%-55%之间,其中不包含因生产流程及制造工艺落后带来的近5%的原材料损耗。

下游:

拉链行业产业链下游市场参与者以服饰生产商、箱包生产商为主,中游拉链制造企业经营状况依赖于下游企业发展规模。中国作为"全球工厂",20世纪90年代起开始出现服装纺织产业集群,从生命周期的角度,经过近20余年快速增长中国服装产业已进入成熟期,并于2011年销售增速出现明显下滑。鉴于中国产业结构升级及人工成本逐渐提高,低端制造业逐步向越南、缅甸等东南亚国家迁移,下游营业收入增速从2011年至今维持较低增长趋势,且波动逐渐趋于平稳。

中国拉链行业市场规模

拉链行业的应用通常与下游服装制品相绑定。因此拉链行业市场规模受中国服装纺织行业规模变动影响。2015年,中国国务院印发《中国制造2025》,标志中国全面推进实施制造强国战略,新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备等十个高端制造业领域成为未来发展重点。低端制造业如服装辅料等行业发展规模将受到一定限制。此外,考虑到中国人工成本逐年攀升、环保诉求增长等因素,服装纺织行业规模增速放缓将长期延续。

因此,鉴于中国加快推动产业转型升级,淘汰落后产能的发展方向,以中国本土拉链产量口径统计,中国拉链行业市场规模由2014年390.1亿元增长至2018年455.8亿元,期间年复合增长率达4.0%。预计未来中国拉链产能增长率会有降低,但整体保持平缓增长趋势。

中国拉链行业发展趋势

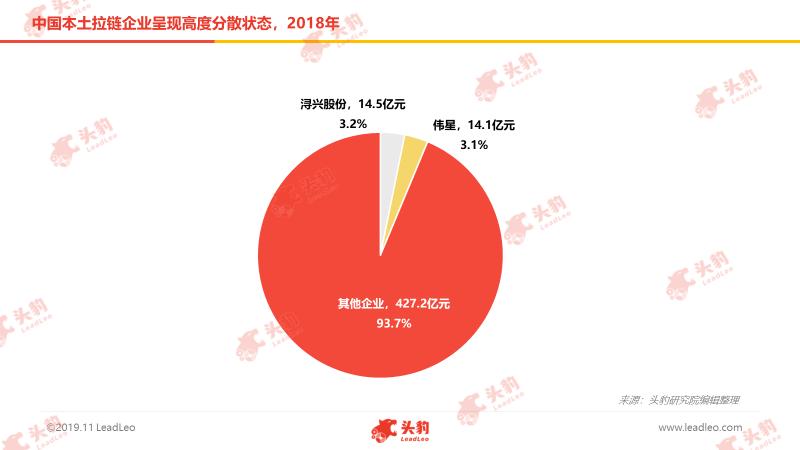

行业集中度提升

根据中国本土拉链巨头浔兴股份(002098.SZ)与伟星股份(002003.SZ)2018财年年报数据,浔兴股份拉链业务总收入约14.5亿元、伟星股份拉链业务总收入约14.1亿元,其二者总规模仅占2018年中国本土拉链市场规模的6.3%。由此可见,中国本土拉链企业当前仍处于高度分散状态。在中国本土服饰、箱包制造业规模仍处于增长态势下,拉链行业的外部增长需求保持稳定,拉链行业内部将加强行业整合力度,使优质资源向头部公司集聚,提高资产配置效率,从而推动行业健康稳定发展。

创新化发展

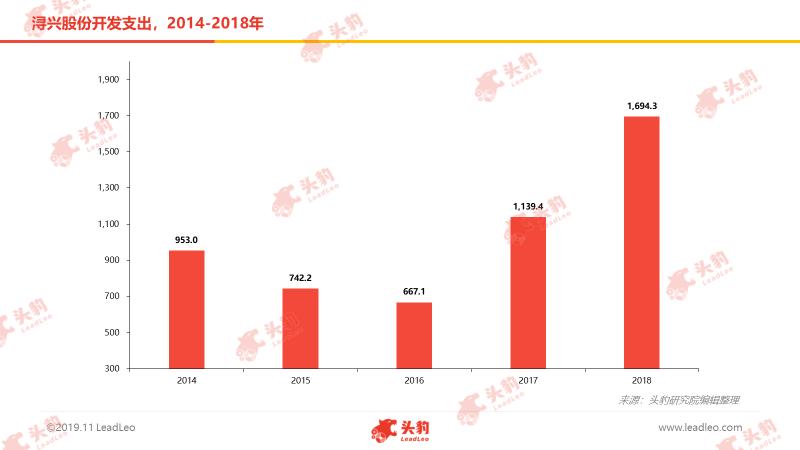

随着服装、箱包便捷化、个性化趋势延续,辅料、配件的功能及创新价值愈显重要。中国本土拉链企业逐渐开始重视创新及开发、研发工作,以浔兴股份(002098.SZ)近3年开发投入为例可得,中国优质拉链企业已开始加大开发投入。

由于拉链产品自身单价较低,制造工艺虽有极高的标准化要求,但门槛相对其他制造业而言仍处于较低位,且同质化严重,因此中国本土优质拉链行业为加强自身竞争力以及业务门槛,会加大科技研发投入,提高产品精细化标准与差异化特征,使其在市场竞争中获得领先身位。创新化发展是未来拉链企业内生增长的最主要动力之一,科技及创新附加价值将会为优质拉链企业筑建护城河,使其具备强有力的国际竞争力。

深度见解

中国拉链行业经过近90年发展,已在规模上取得全球领先地位,但目前以自主品牌面世的中国拉链仍难以挤进高端及奢侈品市场。在人工智能、互联网、物联网赋能百业的大环境下,中国拉链行业凭借产能优势,将快速提高核心竞争力和整体质量水平,逐渐向高端领域以及奢侈品领域渗透。