2017年 智能终端 机顶盒 发展情况

一. 智能终端发展情况

2015年9月,国务院印发65号文:全面推广三网融合,要求广电、电信业务双向进入扩大到全国范围,同时加快推动IPTV集成播控平台与IPTV传输系统对接。2016年3月,工信部、*电总广局**发布1号文《关于在全国范围全面推进三网融合工作深入开展的通知》,要求全面推进三网融合,电信、移动、联通均允许经营 IPTV 传输服务,广电企业可以在全国范围内申请经营增值电信业务。2016年4月,*电总广局**下发6号令《专网及定向传播视听节目服务管理规定》,进一步重申和规范了IPTV、专网手机电视及互联网电视等专网及定向传播视听的服务秩序,促进行业健康繁荣发展。

在政策的利好促进下,2016年及2017年上半年,IPTV及OTT重现快速发展趋势。

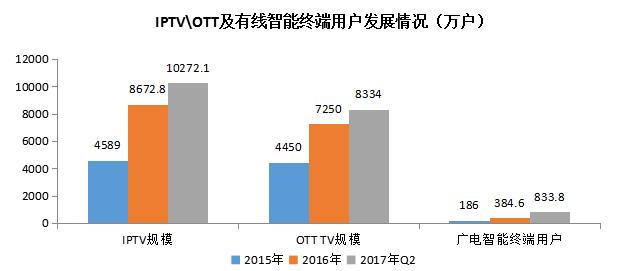

图1:IPTV\OTT及有线智能终端用户发展数据

如上图所示,随着政策解绑以及电信运营商进一步提升宽带的承载能力,降低IPTV的资费水平(2016年IPTV的平均ARPU值同比下滑19.1%,降至11.51元/月/户),带动了IPTV用户的快速增长,截至2016年Q4,IPTV用户比上年同期增长88.99%,增长了4083.8万户,总量达到8672.8万户,2017年上半年增长了1599.3万户,用户规模破亿,达到10272.1万户。

OTT TV在中国移动公司“魔百和”的带动下,2016年OTT TV用户总量达到7250万户,净增2800万户,同比增速62.92%,2017年上半年增长值也达到了1084万户,总用户达到8334万户。

同期,虽有线电视用户规模总量达到2.52亿户,净增134.8万户,且依然占全国家庭收视市场的比重为59.6%,但其增速放缓乃至停滞。由于有线网络各地各自为政的特点,市场化运作能力不及三大电信运营商,发挥不了资金、市场、决策能力等方面的优势,因此其在智能电视发展方面严重落后于三大运营商,截至2017年上半年,智能终端用户规模合计仅为833.8万户。

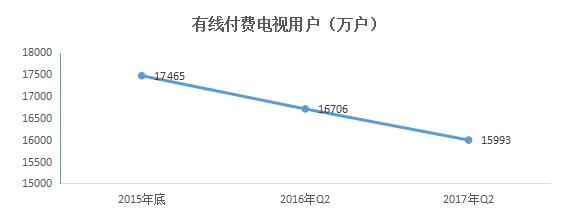

正因为IPTV及OTT等对传统有线电视市场的分流,截至2017年第二季度末,我国有线数字电视付费用户已经下滑至15993万户,首次跌破了1.6亿户大关。而在去年同期,我国有线数字电视付费用户为1.6706亿户,在更早的2015年底,有线数字电视付费用户为17465万户。如下图所示。

图2:有线付费电视用户(万户)

鉴于此,*电总广局**对IPTV/OTT快速发展所产生的问题,2017年6月,*电总广局**发布通知称,由于中国联通、中国移动在开展IPTV传输服务的过程中,存在严重违反国务院相关文件和*电总广局**6号令关于IPTV管理有关规定的情形,有严重安全隐患,对用户权益造成损害,责令中国联通、中国移动停止违规的IPTV业务,对IPTV行业的监管再次加大了力度。但IPTV所代表的大视频+宽带,所蕴藏的从电视到客厅到智慧家庭的轨迹是运营商转型的契机,也是发展的趋势,所以这一轮的政策,不会对IPTV业务的发展或产业格局产生根本影响。

二. 2017年智能终端 集采 招标情况

表1:各大运营商智能终端集采招标规模(万台)

|

类别 |

2016年度招标数量/万台 |

截至2017年8月15日招标数量/万台 |

|

中国电信 |

2515.5 |

1802.94 |

|

中国 联通 |

714.5 |

1075 |

|

中国 移动 |

3075.3 |

1128.1 |

|

广电 |

—— |

1497.27 |

据不完全统计,2016年度,三大通信运营商集采智能终端设备已超过6600万台。其中,中国电信、中国移动集采及地方采购数量分别为2515.5万台、3075.3万台,中国联通未从集团层面进行集采,地方采购数量为714.5万台。

2017年度,截至8月15日,电信IPTV、联通IPTV、移动OTT、广电的智能终端机顶盒集中及地方采购项目,采购数量总计分别为1802.94万台、1075万台、1128.1万台、1497.27万台(详细招标信息见附件)。

数据显示,随着三大电信运营商对IPTV及OTT市场的深入布局,在不到两年的时间,三大电信运营商集采了超过一亿台机顶盒,远高于广电集采数量。IPTV、OTT等新形式下的智能终端已经占据盒子存量市场大部分份额,广电有线数字机顶盒的地位逐渐被取代。

三. 主流 智能终端机顶盒配置情况 及 价格区间

截止到2017年6月底,市场保有的智能终端机顶盒在芯片选型、内存、闪存、CPU配置及操作系统等方面综合概况如下:

三.1. 芯片 厂商份额结构

图3:2017年上半年智能终端芯片厂商份额(数据来源:奥维云网)

2017上半年晶晨芯片采购量依然占有半壁江山,目前国内比较知名的机顶盒如小米、百度、天猫、创维、乐视等系列产品,都有用到晶晨芯片解决方案。

三.2. RAM&ROM 结构 占比

图4:2017年上半年智能终端内存及闪存情分析(数据来源:奥维云网)

2017上半年,主流机顶盒内存配置依然以1G为主,但2G内存占比较2016上半年有 较大 上升,占比27%;闪存以8G为主,较16年上半年基本维持在稳定状态。16G闪存同比大幅上升,由7%上升为26%,说明机顶盒RAM&ROM配置整体呈扩大化趋势,大容量存储成为主流。

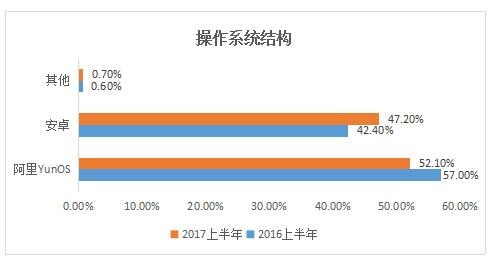

三.3. 操作系统 结构

图5:2017年智能终端机顶盒操作系统(数据来源:奥维云网)

在操作系统方面,搭载阿里YunOS系统的机顶盒依然占主力,但同比2016年下降了近五个百分点,安卓 盒子同比上涨五个百分点, 有 赶超阿里系盒子 之势。

三.4. CPU配置 及分辨率结构

图6:2017年智能终端CPU及分辨率情况分析(数据来源:奥维云网)

机顶盒CPU配置方面,四核占 绝大 比率,2017年比率变动同比2016相对稳定;分辨率方面,UHD(超高清3840*2160)占比大幅上升,从2016年上半年 48%上升到66.3%,FHD(全高清 1920*1080)相对比率从2016年上半年的51.3%降至33.1%,远低于UDH占比。

三.5. 智能终端机顶盒市场均价

市场售价方面,不同操作系统的盒子价格区间大致如下表:

表2:2017年上半年智能终端机顶盒市场均价(元/台)

|

类型 |

安卓 系机顶盒 |

阿里 系机顶盒 |

其他 |

|

代表 机型 |

小米盒子 |

天猫魔盒 |

搭载百度、Windows系统等机顶盒 |

|

泰捷webox |

海美迪 |

||

|

荣耀盒子 |

开博尔 |

||

|

百度影棒 |

英菲克 |

||

|

市场均价 ( 元/台 ) |

268 |

189 |

247 |

根据以上各数据可以预测,2017年机顶盒市场发展趋势为配置大容量内存闪存、四核大分辨率,更加倾向搭载安卓操作系统。

四. 有线 运营商机顶盒配置

目前有线运营商市场部分主流智能机顶盒招标采购配置如下:

表3:目前有线运营商市场主流智能终端机顶盒配置情况

|

类型 |

所属 运营商 |

芯片 |

RAM &ROM |

其他 |

|

威视4K |

天威视讯 |

四核CPU四核GPU |

1G+4G |

双Tuner,支持4K高清分辨率,内置CM、WiFi |

|

天津媒讯智能机顶盒 |

天津有线 |

HISI3796MV100 四核64位处理器,主频高达1.5Hz |

1G+4G |

— |

|

歌华有线4K超清智能机顶盒 |

歌华有线 |

四核处理器,主频高达1.5GHz |

1G+4G |

输出3840*2160超高清像素,支持杜比数字+技术 |

|

来点宽带伴侣 |

重庆有线 |

四核CPU,6+2核Mali GPU |

1G DDR3双通道+8GB eMMC高速闪存 |

专享重庆有线宽带内网QOS保障 |

|

父母乐2 |

贵广网络 |

四核64位处理器 |

2G+8G |

4K+HDR画质处理,支持H.265 10bit 4K@60帧编码格式,MIMO工艺的WiFi模块 |

|

秦岭云·盒 |

陕西广电网络 |

四核处理器,4K解码芯片 |

2G+8G |

内置WiFi及蓝牙高端配置硬件,支持VR互动体验,支持杜比及DTS音频处理 |

虽然目前在机顶盒存储方面1G内存仍占比过半,但2G内存占比增长速度很快,有线运营商最新推出的智能机顶盒都有向大容量存储配置发展的趋势,在未来的几年中大容量存储将成为主流。