保叔想起个事,不止一次有粉丝在后台问保叔,百万医疗险不是有1万免赔额吗?我去看病明明超过1万了,为啥医疗险不给我赔?

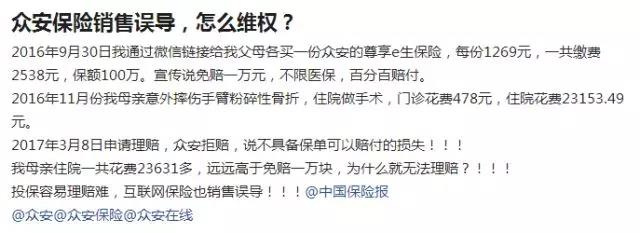

之前知乎上有一个"众安百万医疗维权事件":

所以互联网保险真的存在销售误导吗?尊享e生这款产品真的是华而不实吗?

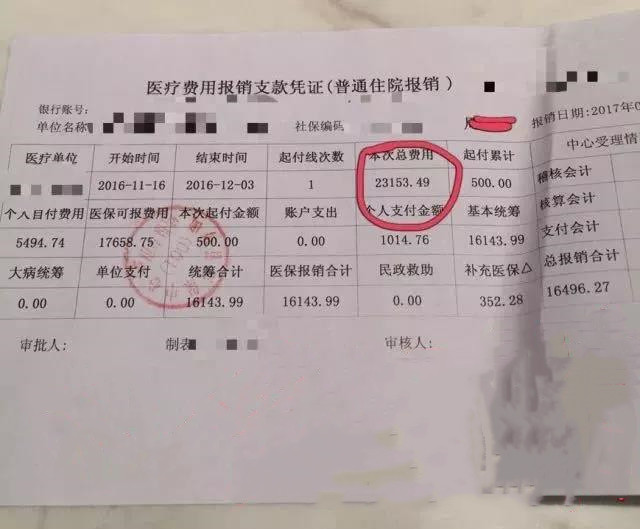

不过,当保叔看到这位朋友同时po出的社保报销单后,就全明白了:

这张医保结算单中,总费用23153.49元,医保统筹16496.27元,自付6657.22元,不到1W,所以免赔了。

也就是说,事件归根到底其实是因为忽视了"社保不能抵扣免赔额"这个事实。

再换句话说,医疗险的免赔额,指的是实际自费数额,而不是医疗费用总额。这个细节,可能至今很多朋友仍存在误解。

刨去事件本身,另外反映了两个很典型的问题:

1)互联网保险虽然丰富了可供消费者选择的产品库,但缺少了像线下保险代理人那样的引导者,在保险合同和产品解读方面依靠的更多的是消费者自身的主动性;

2)对于更多非保险行业的消费者来讲,精准地解读一份保险合同,避开所有保险的坑绝非易事,比如下图尊享e生对于1万免赔额的解释:

显然很多人会像事件中的主人公一样,简单地认为只要医疗费超过1万就可以报销。

同时,在用百度搜索"免赔额"时,看到网民对这个词的搜索量确实也不少,但是很遗憾,在搜索结果中前几个回答中却没有找到一个正确的答案。

接下来,先来借今天这个案例,和大家重新温习一下"免赔额"的知识。

所谓免赔额,顾名思义,指的是保险理赔时免去赔偿的额度。

它就类似于我们平时说的起付线,如若发生保险事故,用户在申请理赔时需要自行承担一定损失,即在扣除一定额度的费用,保险公司再按比例赔偿。

需要特别强调的是,到目前为止,商业医疗保险多为补偿型险种,一般是在社保报销之后,保险公司再对剩余部分进行的"接力"报销。

还有就是赔付比例,可以理解为社保中的报销比例,一般介于70-100%之间。

像尊享e生的免赔额是1万,但赔付比例是100%。

而免赔额和赔付比例共同决定了你最终能获得的赔偿金额。

在精算师眼里,1万的免赔额远比100万的保额来的值钱。

理由很简单,免赔额越低意味着理赔门槛越低,国内80%的医疗险理赔金额是小于3000元的,如果0免赔,那么这款激进的产品亏损的概率极大。

表面上是占了保险公司的便宜,实则这种便宜能占几年,是一个未知数。

对于百万医疗险而言,除了要看续保条件、具体保障以外,就是免赔额了。

综合自网络,侵权删除