今年,保险界的顶流非惠民保莫属。

几十块的价格、几百万的保额、几乎没啥限制的投保门槛。

看到的人,很少有不心动的。

不过,心动归心动,落到到行动前,还有一些小阻碍。

惠民保这么火,到底好不好?

是不是买了它,就不用买百万医疗了?

惠民保到底适合谁去买?

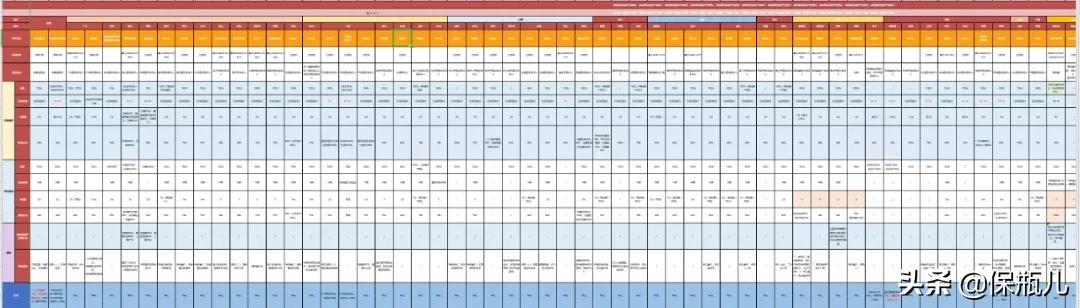

我花了一周的时间,对全国72个城市、81款惠民保做了详细的分析。

(看不清图片的朋友,别担心,结尾给大家放了清晰的大图)

得出了一个不太令人开心的结论。

虽然惠民保投保很宽松,但是报销力度不大。

还可以买百万医疗的朋友,别轻易碰!

文章大纲:

- 惠民保为什么这么火?好在哪?

- 惠民保,保障如何?

- 惠民保百万医疗的差距有多大?

- 惠民保到底要不要买?

惠民保为什么这么火?

因为99%的人都可以以极低的价格,拿到它的入场券。

要知道健康险的入场券是非常难拿的。

大部分产品都对健康状况、年龄和职业有着严格的限制。

相比之下,惠民保的入场券就非常好拿了。

不限年龄和职业。

七八十岁的老人可以买。

旷工 、消防员、飞行员、煤炭工人等从事高危职业的人,也可以买。

无健康告知。

身体不太好、体检有异常的人,也能投保。

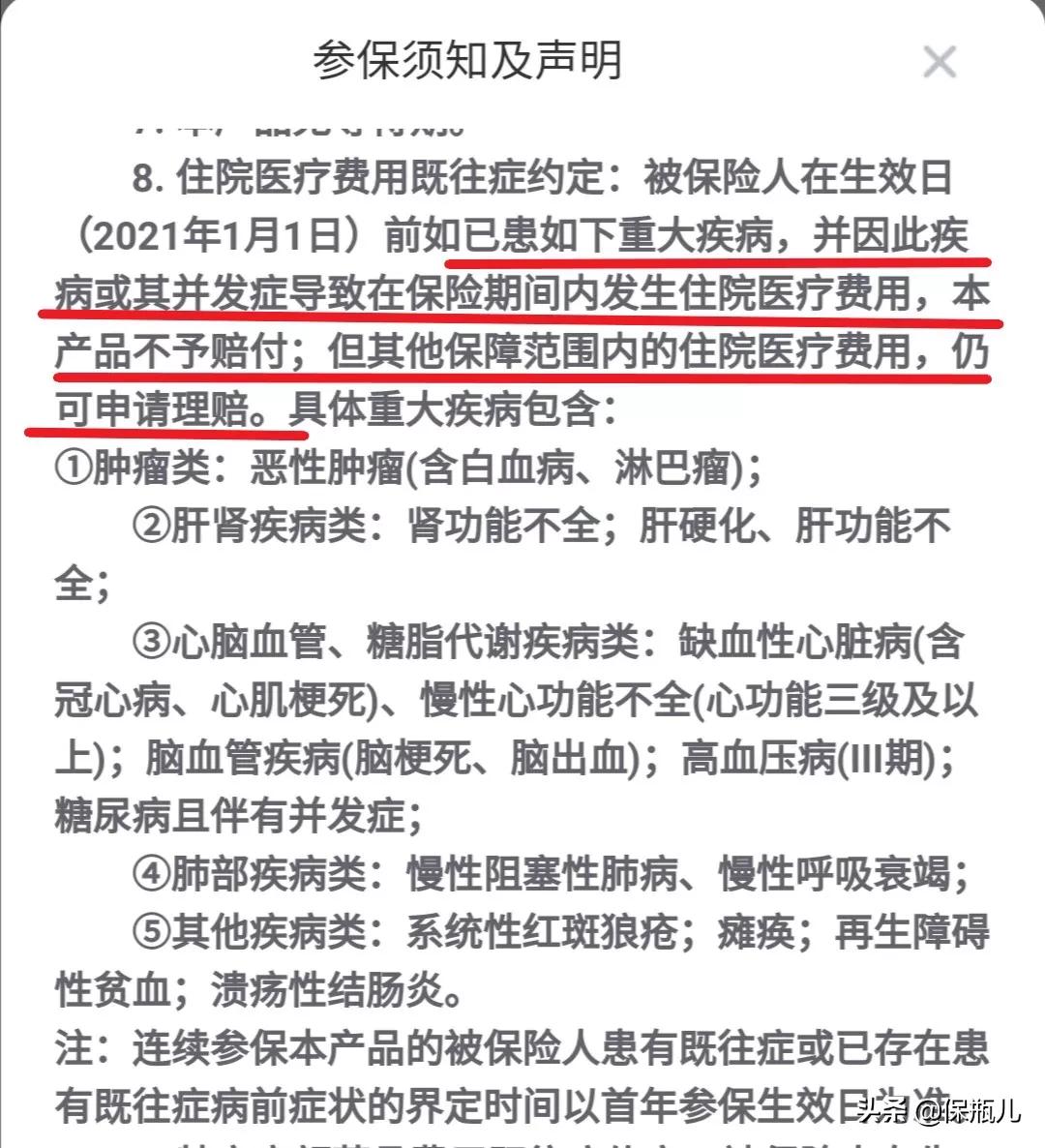

更绝的是,它像医保一样,允许带病参保。

只是,大多数产品规定:有几种特定既往症,后续因为它们出险的话,不予赔付。

价格非常低。

最贵的一年保费才215元。

大多数都是59、69、79元。

保费最低的仅为18元。

而且不管多大年龄、什么性别,价格都一样。

90岁的老人,一年保费也只要几十块。

保额超级高。

一般是200万,或者是300万。

惠民保是商业保险中“敢为人先”的一个。

接纳了保险市场的弱势群体,做到了其他商业健康险做不到的事儿。

对普通老百姓来说,实在是一件大好事,火的当之无愧。

但是,在高热度的背后,惠民保的实力如何呢?

别看惠民保数量多,其实保障很相似。

81款产品中,59款都几乎一模一样,只提供两种保障。

以京惠保惠保为例。

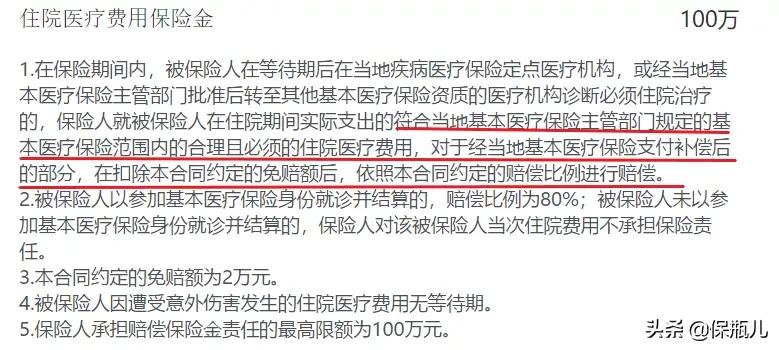

一种是社保内的住院医疗费。

社保内的医疗费,在医保报销后,扣除2万元的免赔额,报销80%,最高报销100万。

一种是医院外特定药品费,报销规则和第一项一样。

这两项保障实力如何呢?

其实是有一定局限性的。

第一,保障范围比较狭窄。

只报销社保内的医疗费。

我们住院时花的钱,可以分为两部分。

一部分是社保内的花费,一部分是社保外的花费。

社保内的费用,可以用医保和大病保险报销。

个人承担的压力其实不大。

社保外的自费药、进口药,才是在生大病时,令我们捉襟见肘的源头。

毕竟我国注册在案的162352种药品,只有2709种可以通过医保报销。

但72%的惠民保,都只报销社保内的医疗费。

如果得了癌症、心肌梗塞这样的大病,需要用自费药、进口药的话,惠民保的报销力度可能没我们想象的大。

院外特药保障,可能也没预期的好。

惠民保不是没考虑社保外自费药的问题。

它保障了部分癌症靶向药和其他高价自费药。

只是保障效果可能有点尴尬。

以360城惠保为例。

它保障下面15种特定药品:

为啥说效果可能并不好呢?

因为院外特药数量很少,且高发疾病的覆盖率不够。

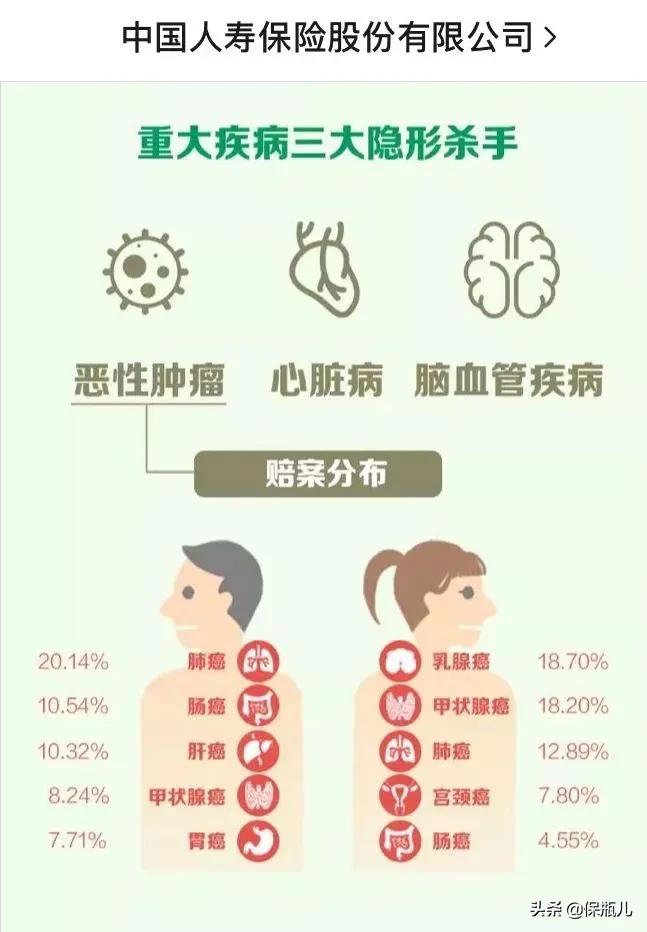

中国人寿2019年的理赔年报显示,成年人最高发的癌症有下面十种。

而360城惠保,只保障了肺癌和乳腺癌两种。

其他高发癌症,比如肠癌、甲状腺癌、肝癌、宫颈癌、胃癌,都不在保障范围内。

用到概率大的药不在保障范围内,保障范围内的大多是发生概率低的病。

你可以拿你们当地惠民保的特药保障来对比一下。

就会发现,这是所有惠民保的通病。

第二,理赔门槛很高。

惠民保的免赔额一般是2万元。

住院医疗费在社保报销后,还要扣除2万的免赔额,才能报销。

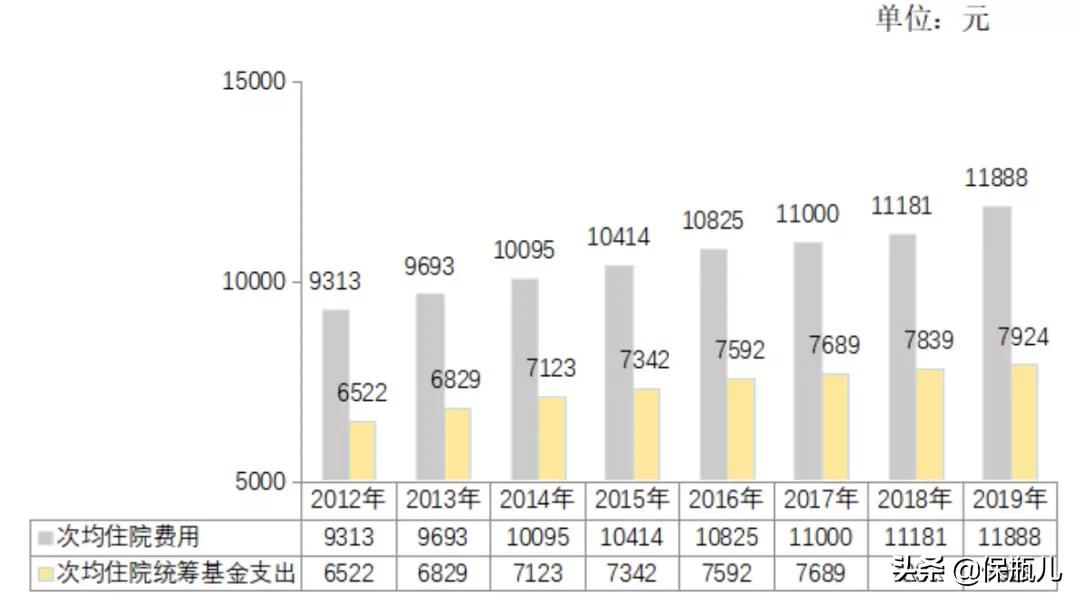

根据国家医保局发布的《2019统计公报》可知:

我国平均住院医疗费为11888元,离2万元相差甚远。

也就是说,惠民保投保门槛低,大家都非常容易买。

但是理赔门槛不是一般高,想用到它有点困难。

到底有多难呢?

我们以北京医保和京惠保为例,做一个简单的计算。

一个成年人在三级医院住院,扣除1300元起付线后,医保内的花费,分段报销。

医保范围内的花费,在医保报销后,就可以通过京惠保报销了。

那么,住院花多少钱,才能用到惠民保呢?

假设医保内的住院花费是X,计算公式如下:

{(3万-0.13)×(1-85%)+(4万-3万)×(1-90%)+(10万-4万)×(1-95%)+(X-10万)×(1-85%)}≥2万

最终可以算出,医保内的住院花费,必须达到17.8万,才能达到报销标准!

而这还只是社保内的住院花费。

但是大病住院,不可能不用社保外的药品和服务。

所以,住院不花个二十几万,根本不可能用得上惠民保!

在夸惠民保的同时,也必须承认惠民保确实有“不足”。

它的报销范围窄、理赔门槛高。

真生大病,能够报销的医疗费,可能没有预期的多。

惠民保的稳定性,也很令人担忧。

买医疗险,重中之重的是续保条件。

今年身体状况不太好、生病理赔过,明年是否可以无限制的续保?

产品停售了,还可以不可以买?

如果续保条件不好,保障再能打,也不是好产品。

很可能今年生病有保障,明年保险到期,就不让续保了。

那么,后续的治疗费就仍旧需要我们自己承担。

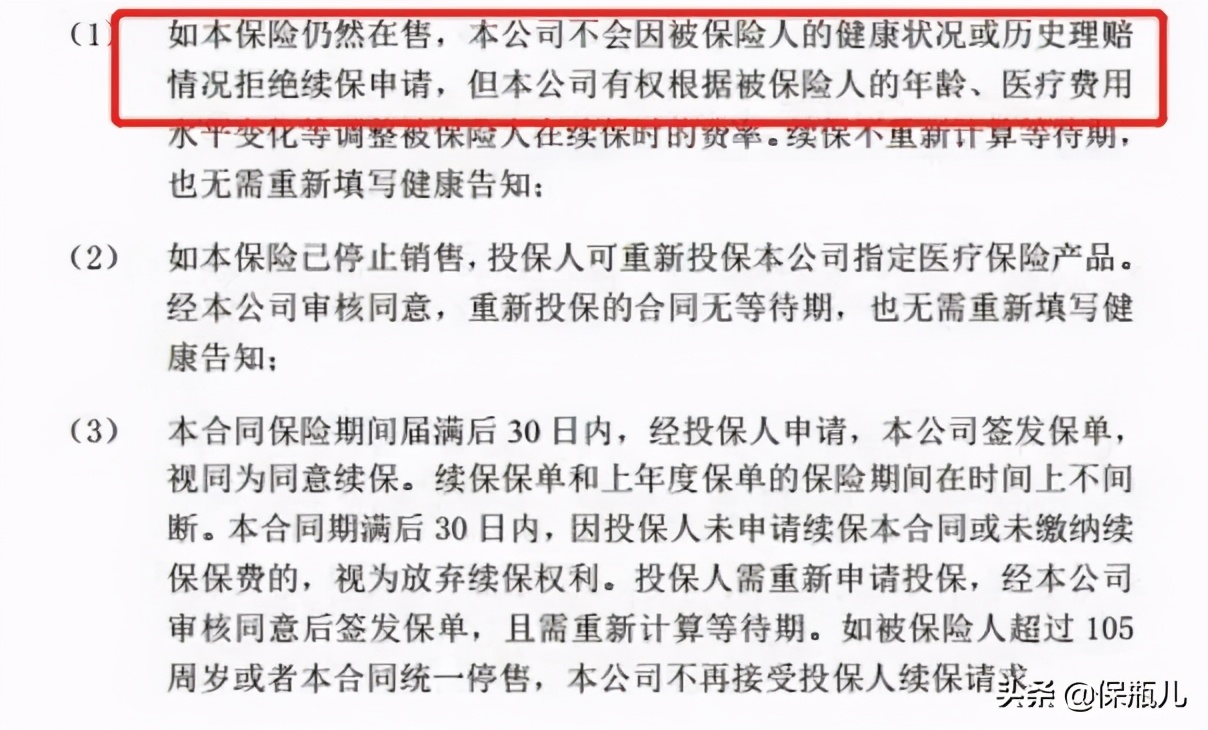

所以,我们建议大家买百万医疗一定要买续保条件好的。

最好续保不需要保险公司审核同意。

比如尊享e生:

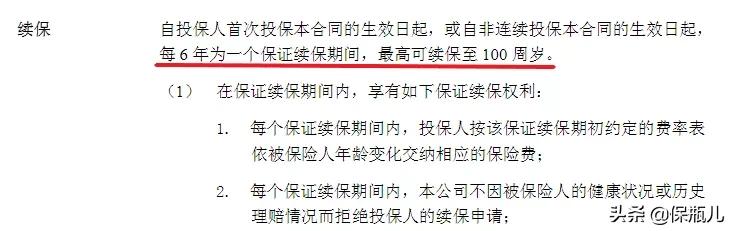

或者阶段性保障续保,在这个年限内,可以放心去买。

比如超越保2020:

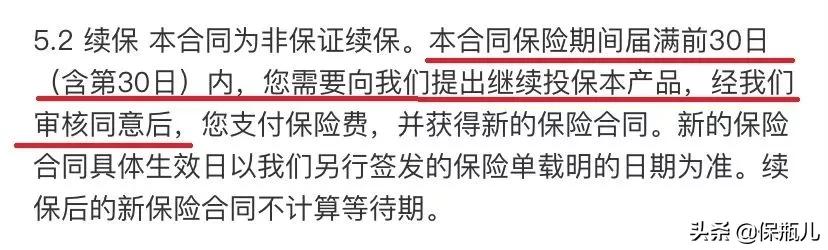

但是很可惜,惠民保的续保条件大多都不好。

不是像佛山佛医保一样,在宣传和条款中没有关于续保的规定。

就是像360城惠保一样,在条款里这样写到:

“保障到期,需要保险公司审核同意……”

不过,因为惠民保在投保时几乎0门槛,很多都没有健康告知。

所以哪怕续保不明确,对投保的影响可能也不大。

影响更大的是,惠民保是个亏本的买卖,存在短期停售风险。

惠民保的逆选择风险很严重。

参保的多是出险概率比较高的人。

比如七八十岁的老人、有既往症的人、从事高危职业的人。

与此同时,参保率却不理想。

大多数惠民保的参保人数在几十万到几百万不等,参保率不足10%。

而据南开大学经济与医保研究中心主任朱铭指出,“一般认为参保覆盖率在70%-80%,才能有效分散风险”。

这就会带来一个很现实的问题:惠民保不赚钱。

市面上第一款惠民保,是深圳重特大疾病补充保险。

自2015年面世以来,一直处于亏损状态,赔付率曾高达136%。

而不赚钱的生意,保险公司会一直做下去吗?

这是一个值得深思的问题。

好在这款产品比较幸运。

虽然年年亏损,但却因为其他业务盈利,一直在坚持着。

但其他产品还会这么幸运吗?没有人说得准。

事实上,确实有些产品,在上线不久,就黯然退市。

比如太平洋财险承保的“嘉惠保”,没上线几天就无法投保了。

续保条件不好,稳定运营是难题,惠民保的不确定性很多。

在这种情况下,还能把惠民保作为唯一的保障吗?

有了惠民保,是不是就不需要百万医疗了?

这是很多朋友想知道的问题。

我可以明确的说,惠民保不能代替百万医疗。

虽然从投保角度来看,惠民保比百万医疗好很多。

投保门槛几乎为0,什么人都可以买。

而投保百万医疗就不一样了。

体检有异常、医保卡外借过的人,应该非常清楚。

涉及到人工核保的话,要提交各种资料,简直烦死个人。

简单来说,惠民保让你买的开心,百万医疗让你买的烦心。

但是,买保险最重要的是买的开不开心吗?

不是,最重要的是赔的多不多!

这两者在报销力度上到底差别有多大呢?

我们算个账。

假设老王得了肺癌,住院一共花了50万。

其中,社保内花了20万,医保报销了75%;社保外花了15万;院外特药泰盛奇花了15万。

用360城惠保,老王可以报销多少钱呢?

社保内可报销={20万×(1-75%)-2万}×80%=2.4万。

院外特药报销=(15万-2万)×80%=10.4万。

360城惠保报销了12.8万,还需老王自费19.6万!

用百万医疗尊享e生,老王又可以报销多少钱呢?

可报销=(50万-20万×75%-0元)×100%=35万。

百万医疗可以报销35万,老王自费0元!

这个差距是不是非常大?

惠民保,到底买还是不买?

关于惠民保,我给大家两个建议。

第一,还能投保百万医疗的人,不要买惠民保。

尤其是很年轻、很健康的朋友。

百万医疗在生大病时,分担经济压力的能力更强。

优秀的产品,甚至可以让癌症患者在治疗过程中,不花一分钱。

多说一句,百万医疗完全覆盖了惠民保的保障。

有了百万医疗的人,完全不必买惠民保。

医疗险不能重复报销,多买也用不到。

第二,不能投保百万医疗的人,一定要买惠民保。

买不了百万医疗的话,就买个惠民保吧。

惠民保是没有选择的情况下,最好的选择。

尤其是这3类人。

高龄老人

年纪大了,买百万医疗要三四千,太贵了。

惠民保就友好很多,几十块钱就能买到。

身体不好的人

有慢性病、既往症,买不了百万医疗的人。

或者因为既往症被百万医疗除外承保了的人。

用惠民保作为医保的补充,就很不错。

从事高危职业的人

矿工、采石工、驯兽师、特种兵……

惠民保买什么、怎么买?

惠民保采取的是“一城一策”的设计理念。

95%的产品,都只允许本地医保的参保人投保。

所以买惠民保很简单,不需要在多种产品之间 抉择 。

自己城市有哪个,买哪个就可以。

目前全国有72个城市,推出了81款惠民保产品。

我做了非常详细的对比表,具体保障大家私信我获取。

可是,如果当地没有惠民保,还想买,怎么办?

可以考虑保障区域更广的惠民保。

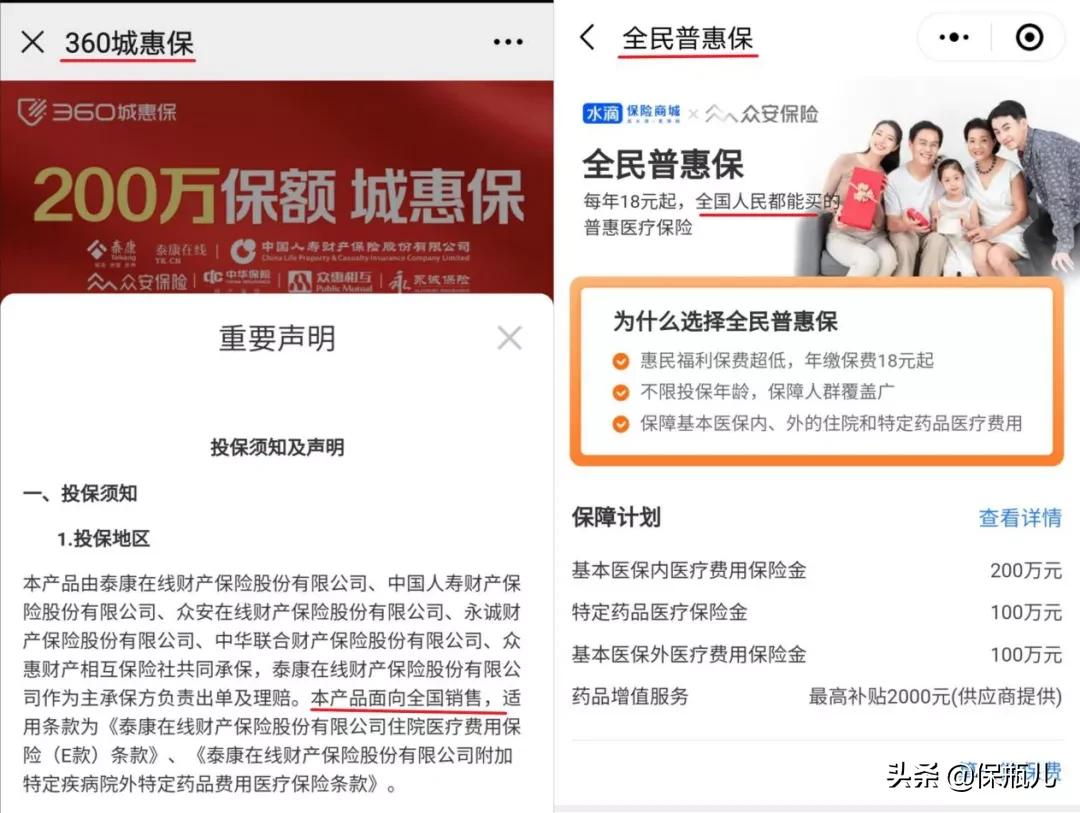

360城惠保和水滴保的全民普惠保。

惠民保中唯二两款,全国人民都可以买的产品。

2020年,可以说是惠民保的元年。

大热、大火的同时,也暴露了不少的问题。

虽然我花了很大的篇幅讲惠民保的缺点,说惠民保无法代替百万医疗。

但并不是要“黑”惠民保。

而是想让大家知道,惠民保虽好,但保障确实存在缺陷。

不能指望它防范所有的健康风险。

能买百万医疗,却因为惠民保放弃,实在不太明智。

年轻、健康的朋友,就不要去凑这个热闹了。

反之,被百万医疗拒绝的人,去买惠民保就非常合适了。

哪怕保障稍差一些,报销力度没那么大。

但报销的少,就不是钱了吗?

这已经是当前情况下,最好的选择了。

惠民保到底买不买、适不适合你?

这个问题,取决于你是谁。