每年年底,很多财务人员都在为过年的发票发愁,担心发票在过年入账的时候会带来麻烦。

因为会计讲“权责发生制”、“实质重于形式”,怕税务人员说“发票是税前扣除的合法凭证”;相反,如果会计说“发票是税前扣除的法律凭证”,怕税务人员说“权责发生制”、“实质重于形式”。

很多会计问:2020年的发票和2021年的账目怎么处理?今天六六六财税帮你解决‘过年报销和发票’的相关问题!

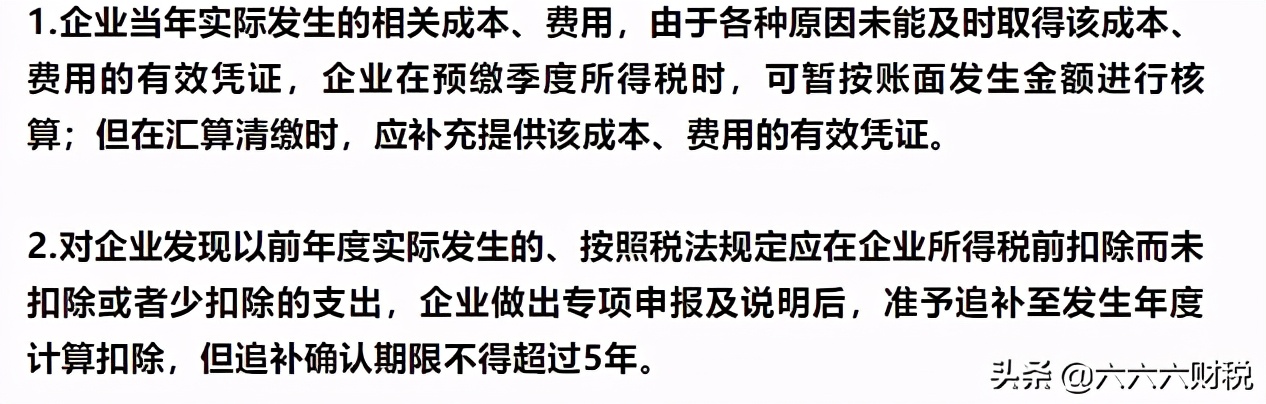

01、企业所得税的相关政策依据

《国家税务总局关于企业所得税若干问题规定的公告》

02、跨年发票怎么处理

【案例1】:2020年12月12日发生的费用支出共计1万元,2020年12月31日开具发票。由于多种原因,账户未及时报销,发票延迟至2021年1月26日。

财务处理:

首先:2020年底,费用支出按发票金额1万元确认,不附凭据。

其次,2021年1月取得发票后,作为原始记账凭证的附件补充相应的发票,并在收到发票时确认当期进项税(抵扣专用发票)。

最后,如果在2021年最终结算前取得了相应的发票,可以在当年最终结算企业所得税时抵扣。

提醒:如果在2021年最终结算前未取得对应发票,则应在当年进行最终结算时进行纳税调整,并在收到发票当年追溯(当然不能超过5年)。

【案例2】:某贸易公司于2020年12月12日以2.1万元的价格购买了一批商品。由于一些外部因素,未能及时获得发票。2021年2月23日,卖方开具发票,前一年发生的费用仍在发票的项目栏注明。

财务处理:

首先,2020年末结账时,相应的成本费用要按人民币21000元确认。收到发票后,根据实际发生的金额调整原预计金额。

如果取得的发票与预计金额有差异,则在出具财务报告前取得发票,并对当年的会计和财务报表进行调整。财务报告后取得发票的,应通过“上年损益调整”更正错误,但进项税应计入取得发票当期。

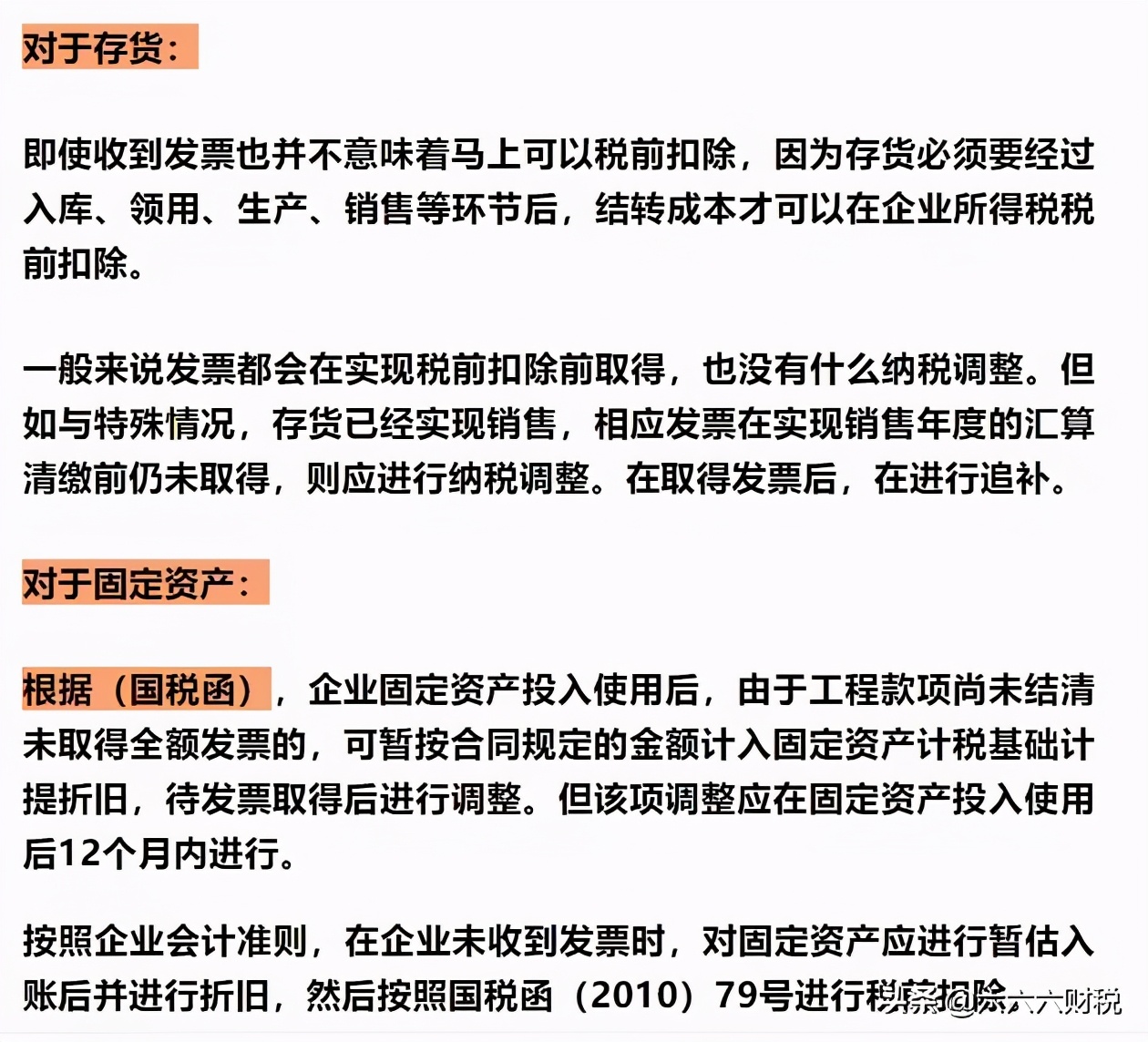

【案例3】:2020年12月12日,广告公司购买打印机350万元,2021年3月才取得对方开具的增值税专用发票。这项资产今年没有投入使用。

那么,2020年企业所得税在2021年结算缴纳时,企业不能及时取得的350万元成本,是否可以税前扣除?

03、案例分析

2021年1月,由于元旦假期,总账会计发现销售部门经理2019年12月12日提供的5200元差旅费发票,忘记报销,未计提。

财务处理

年损益调整5200再借款:

*款贷**:库存现金5200

计算多付的企业所得税

借款应付税款:-应付所得税1300

*款贷**前年损益:是1300。

发扬

借:利润分配-未分配利润3900

*款贷**前年度损益:为3900