最近广州的天气,实在太热了!

有一天傍晚水熊君下班,差不多7点钟,一看温度,竟然是34℃!

我相信,我大中国全国各地,都差不多是这样的天气。

因为我们现在正处于“三伏天”。

而且在8月11日之前,是“中伏”的时间。

从7月22日~8月10日,是今年的中伏天。

这是一年当中,气温最高最闷热,且最为潮湿的时间段。

关注保险的小伙伴就会问了,这么热的天,万一中暑了,有没有保险可以理赔呢?

01 意外险

先说意外险,如果是中暑了,意外险是不赔的。

意外险说的意外,是“突发的,外来的,非本意的,非疾病的”。

而中暑其实是一种急性疾病。

我们来看看医学对“中暑”的定义:

中暑是在暑热季节、高温和(或)高湿的环境下,由于体温调节中枢功能障碍、汗腺功能衰竭和水电解质丢失过多,引起了中枢神经和(或)心血管功能障碍为主要表现的急性疾病。

因此中暑并不符合意外险所说的“非疾病的”。

再说了,大热天出门,成年人本来就应该心里有数,做好防暑措施的,如果导致中暑自身也负有责任,也不符合“非本意的”。

所以如果仅仅只是中暑,意外险是不赔的。

02 医疗险

如果因为中暑就医,只要满足赔付条件,就可以获得理赔。

因为医疗险本来就是解决就医费用报销的。

但是,像市场上常见的百万医疗险,通常会有1万元免赔额的限制。

所以,如果不是特别严重的中暑,其实很难达到赔付条件。

要不然你告诉我,中暑得中到什么地步,花费的治疗费用才会超过1万?

除非是低免赔额的医疗险,比如只有1000元,那获得理赔的可能性还是有的。

所以,一般性的中暑,医疗险也很难用到。

03 寿险

但如果是中暑导致身故,那还是有保险可以赔付的。

寿险会赔!

因为寿险几乎是“死即赔”,不管怎么死。

别以为中暑不会导致死亡,实际上还真会“热死人”。

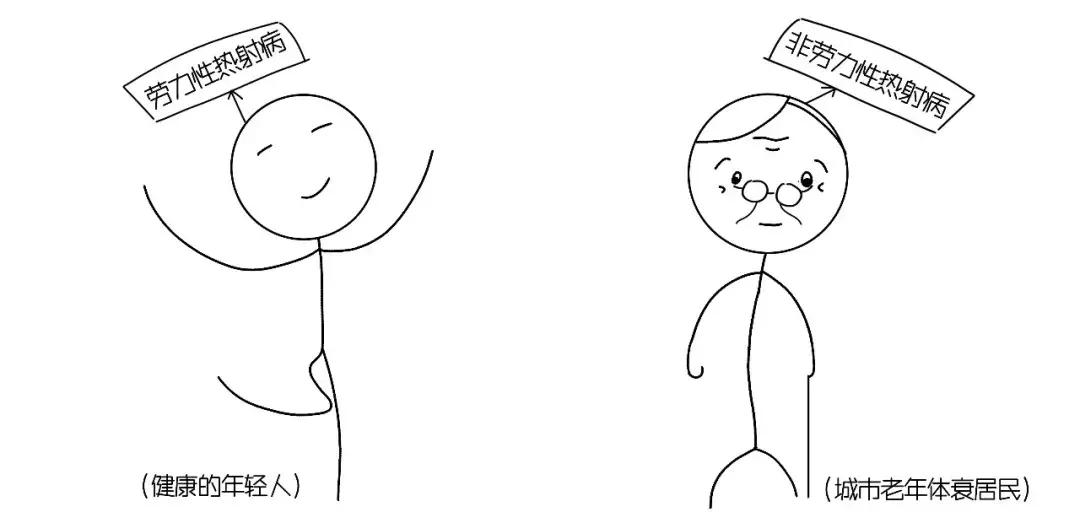

在中暑中,最严重的情况叫热射病,以高温和意识障碍为特征,它可以分为劳力性热射病和非劳力性热射病。

其中劳力性热射病多见于健康的年轻人,而非劳力性热射病多见于城市老年体衰居民。

热射病病死率较高,非劳力性热射病甚至常在发病后24小时左右死亡。

所以真的因为中暑死亡,寿险自然会赔付。

04 重疾险

如果中暑引发的是深度昏迷或者其他重大疾病,保险也会赔的。

承保这种情况的险种,叫重疾险!

虽然重疾险没有单独把中暑列为重大疾病,但由于中暑引发的其它重大疾病,比如心脏病、深度昏迷、严重脑损伤等,却是重疾险的保障范围。

比如达尔文超越者重大疾病保险,其重疾保障范围就包括深度昏迷,如下图:

重大疾病种类繁多,各家重疾险保障不尽相同。

因中暑引发的重疾具体赔不赔,还得看产品条款有没有相关约定。

05 工伤保险与高温津贴

大家别忘了,如果你是在职员工,社保会帮你解决中暑的医疗费用。

因中暑到医院急诊或门诊接受治疗,这其实属于社保里面医疗保险的保障范围。

所以中暑住院产生费用,自然可以通过医保报销。

除了医保,“五险”中的工伤保险也有可能给保销。

根据我国《职业病分类和目录》规定,中暑属于职业病范畴。

长期在高温环境下工作导致中暑,从业者可以申请工伤鉴定,享受工伤保险待遇。

但是并不是所有中暑都能认定为工伤,需要被诊断为职业病的中暑从业者才有这待遇。

这类从业者一般长期在高温下作业,有高温接触史。

比如钢铁工人、建筑工人和环卫工人等。

另外,为了保障夏季户外工作员工的身体健康,国家规定单位要求员工在高温天气下工作是需要发放高温补贴的。

国家规定,用人单位安排劳动者在高温天气下(日最高气温达到35℃以上),露天工作以及不能采取有效措施将工作场所降低到33℃以下的,应当向劳动者支付高温补贴。

上海市的高温补贴标准为300元/月,从6月1日发放到9月30日。

广州的高温补贴标准为150元/月,从6月份发放至10月份。

最后总结一下,中暑有没有保险赔付得看具体情况:

意外险不赔中暑。

中暑住院了,医保可报销,超过免赔额,医疗险可保销。

中暑引发重疾,部分重疾险可赔付;中暑至死亡,寿险可赔付。

中暑被认定为工伤,可享受工伤保险待遇;高温作业可获得高温补贴。

虽然中伏已经过去,但我们还处于三伏天的阶段。

8月11日~8月20日期间,还是末伏,天气依然会持续高温和闷热。

炎炎夏日,大家多喝水,出门注意做好防暑措施哦!

毕竟, 让自己的保险派上用场不是什么好事!

更多保险科普,避坑干货,好险推荐,敬请关注微信公众号:水熊优保。

水熊君,只会让用户用最少的钱买到真正有保障效果的保险产品。

更多高性价比产品评测,赶紧戳下方“了解更多”查看吧