于百程/文

上周,盈灿咨询、网贷之家和陆家嘴杂志共同发布了《中美英三国互联网金融对比报告》,报告对比了三个国家网贷和众筹行业的发展状况,其中有一项数据引起了笔者的关注。

报告显示,2015年美国P2P消费贷交易量约为288.3亿美元,在该国同期金融科技(注:互联网金融是中国的叫法,在美国叫金融科技,在英国叫网络替代金融,三者范畴类似)行业交易总量中的占比接近80%。而机构投资者在P2P消费贷中的投资占比较高,投资金额比例接近60%。

在英国,有45%的网络替代金融平台宣布有机构资金参与;2015年P2P商业贷中,有26%的资金来自机构投资;同期P2P消费贷中,有35%的资金来自机构投资。

从上述数据可以看出,机构投资者在美国和英国已经成为网贷行业的主流参与者。在中国,虽也有机构投资者在做类似探索,但规模占比相对有限。

目前,国内网贷行业的机构投资者主要为“网贷基金”的模式,包括“类公募”和私募的方式。

网贷私募基金主要是以合伙制私募的形式存在,操作上和一般的证券合伙制私募基金类似,按《私募投资基金监督管理暂行办法》的要求运作。此类基金通过线下私募的方式募集,面向高净值个人投资者,资金投向网贷产品,并约定产品期限。产品表现依赖私募基金的网贷投资经验及风控能力,目前预期收益率在11%以上。但因为整个行业的收益率在一路下降,未来将面临其他固定收益类私募产品的正面竞争。

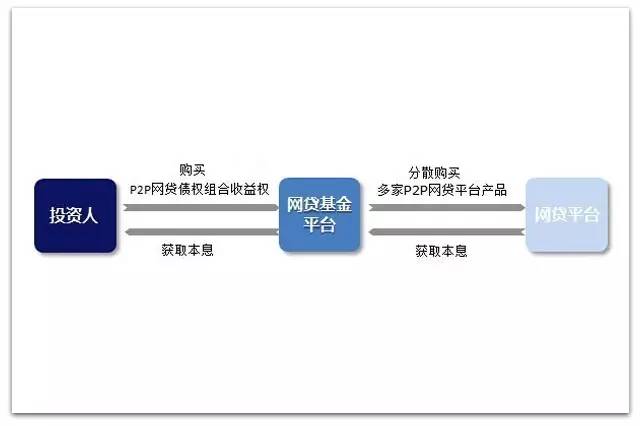

“类公募网贷基金”主要是以债权转让的方式存在。网贷基金平台会根据一定的筛选标准和风控措施,确定购买债权的网贷平台以及债权类型、金额,并将这些债权进行组合,形成不同类型的“网贷基金”,销售给投资人,投资人持有这些打包债权并获取收益。

网贷基金的操作模式

“类公募网贷基金”与目前的证券公募基金具有一定相似性,面向大众投资者,没有资金门槛限制,通过自身的专业能力帮投资人选择优质的借款项目。“类公募网贷基金”的形式包括活期产品及定期产品。目前,包括投之家、投友圈、星火钱包、火球网等,都推出了类似产品。

以规模最大的投之家为例,截至今年8月底,其二级市场累计撮合成交量为38亿元,相比网贷行业累计2.6万亿的成交量,占比非常低。

受制于政策因素及行业发展的不成熟,虽然中国网贷行业的规模远超美英,但网贷机构投资者的发展却非常迟缓。在8月24日的《网络借贷信息中介机构业务活动管理暂行办法》(下称网贷监管细则),也并未对网贷基金平台给予明确的规定,甚至其中一条禁止网贷平台将打包债权进行转让的规定,让“类公募网贷基金”模式也遇到了困惑。

不过,笔者却认为网贷监管细则落地实施后,将成为网贷基金发展的催化剂。网贷监管细则将网贷平台定位为信息中介,平台本身不能为借款人兜底,这就对投资者提出更高要求,“躺着赚钱”的时代结束了,风控好的投资者可能获得较好的收益,而能力不足的投资者则可能被坏账困扰而收益率欠佳。

在这种情况下,专业机构投资者的优势将会更能得以发挥。大众投资人将更愿意通过机构投资者设立的网贷基金进行投资,以获得网贷行业的平均收益率水平。除了获得平均收益率之外,网贷基金还能帮投资人节约交易时间,通过活期等产品设计,能解决投资者对流动性的需求。

当然,网贷基金的大力发展还需要政策上给予合法地位,需要网贷市场的规模扩大和深度加强。同时,网贷基金的话语权增强,反过来又会对行业产生影响,比如网贷基金在获得合法地位后,吸纳资金的能力将变强,这一方面会给优势网贷平台带来更多资金,加速其发展,另一方面网贷基金资金的流入流出也会对网贷平台的流动性产生影响。

(作者原供职于第一财经,目前从事互联网金融研究。本文不构成投资决策,投资有风险,入市需谨慎)

作者作品链接:

秦朔朋友圈微信公众号:qspyq2015

商务合作|请联系微信号:qspyqswhz