如果有什么比上海房价涨得更猛的,那就是上海的车牌

12月份的最低成交价已经是92800,相信很多在上海生活的人虽然能够拿的出这边钱,但是要在1个星期内交出来也是比较难办的。如果能够马上交出来的,相信一定在理财方面遭受了不少的损失,即使是余额宝的利息,也仍然是太低了。

所以,贴(hei)心的各家银行几乎都陆续上马了车牌贷项目,这几乎是一个不会有坏帐的*款贷**项目,能拍的中沪牌的都不是一般人啊,有相当一部分人还是交了2w+的黄牛费才中的啊。

那如何才能科学选择这几家银行的也业务呢?非常简单,罗列出来就是

各家广告都不统一的缘故,下面的例子均以10w元*款贷**额为例(不排除有的银行是以8w来计算,表面上看起来比别家低,实际非也)

农行

| 建行 | 实际利率 | ||

| *款贷**金额 | 0.21% | ||

| 100000 | 12 | 2520 | 5.04% |

| 24 | 5040 | 10.08% | |

| 36 | 7560 | 15.12% |

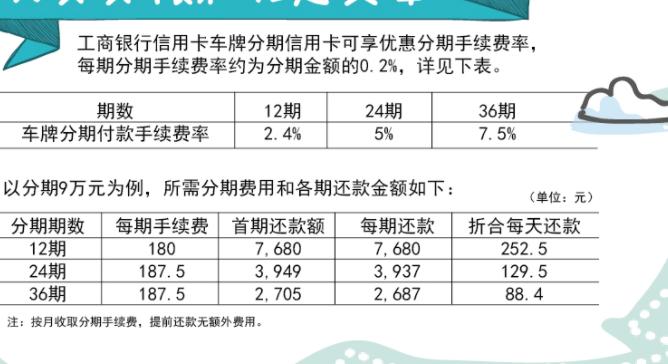

工商银行

| 工商银行 | 实际利率 | |

| 0.20% | 0.21% | |

| 12 | 2400 | 4.80% |

| 24 | 5000 | 10.00% |

| 36 | 7500 | 15.00% |

农商银行

| 农商银行 | 实际利率 | |

| 0.20% | ||

| 12 | 2400 | 4.80% |

| 24 | 4800 | 9.60% |

| 36 | 7200 | 14.40% |

浦发银行

| 浦发 | 实际利率 | |

| 0.003333 | ||

| 4000 | 8.00% | |

| 8000 | 16.00% | |

| 12000 | 24.00% |

建设银行

| 建行 | 实际利率 | ||

| *款贷**金额 | 0.21% | ||

| 100000 | 12 | 2520 | 5.04% |

| 24 | 5040 | 10.08% | |

| 36 | 7560 | 15.12% |

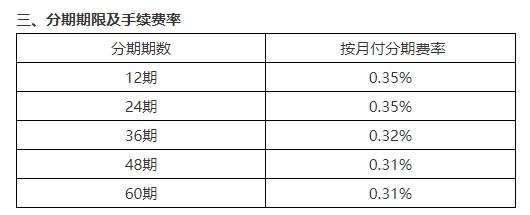

兴业银行

| 兴业银行 | 实际利率 | |

| 0.35% | ||

| 12 | 4200 | 8.40% |

| 24 | 8400 | 16.80% |

| 36 | 12600 | 25.20% |

上海银行

| 上海银行 | |||

| *款贷**金额 | 0.21% | ||

| 100000 | 12 | 2480 | 4.96% |

| 24 | 4960 | 9.96% | |

| 36 | 7440 | 14.96% |

考虑到农商银行,农业银行,上海银行都有礼物送的原因,实际利率应该比计算出的利率要小些

方案a 12月期分期利率最低,花费最少,减去送的礼物价值后,实际利率仅为4.5%左右

方案b 如果自己有一定的理财能力,24月的分期也是很划算,毕竟有钱不如自己拿来投资

方案c 如果自己有一定的理财能力,但是每年的收益率又到不了10%,那么选择24月期分期,然后在18个月左右提前还贷是最佳选择。

上述方案c需要选择提前还款无违约费的银行,并且跟银行再打一次交道,需要花费时间,所以看个人的实际情况

另外,兴业银行的利率实在是xx太高了,这是真心想做车牌贷的生意么?