本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除。本文仅在*今条头日**首发,请勿搬运。

让我们探讨一下农村贫困户的免息*款贷**,这是一个备受关注的话题。有网友咨询了这方面的信息,所以我们将解开这个谜题,了解这项政策的真实情况。

首先,免息*款贷**听起来似乎是一个梦幻的*款贷**方式,你可以借到钱,但却不用支付利息。但现实中是否真的有这种好事存在呢?答案是肯定的,确实存在。比如,一些互联网借贷平台会为吸引新客户而提供七天或一个月的免息期,当然,这通常只适用于新用户。此外,还有一些现实中的免息*款贷**项目,值得我们关注。

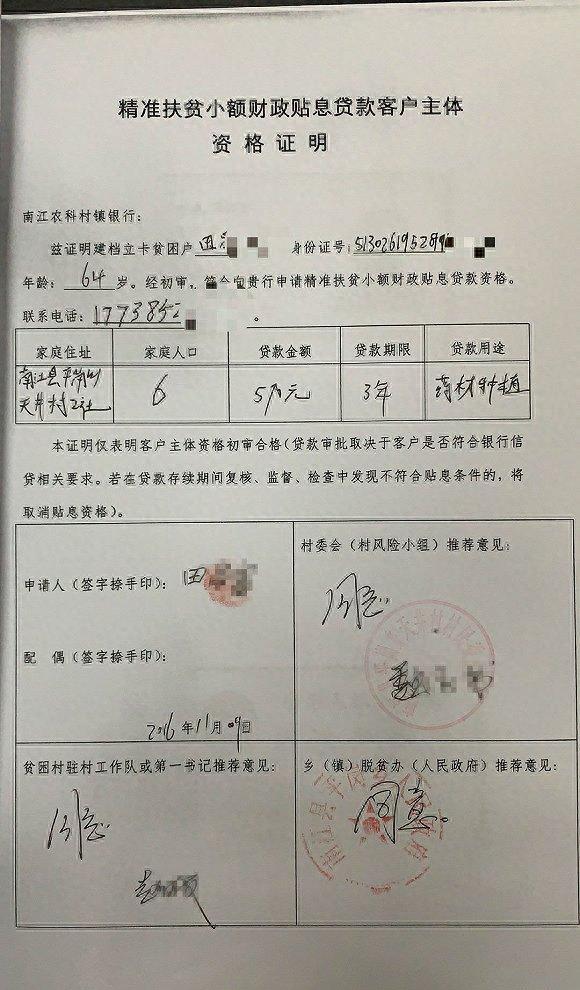

农村贫困户的免息*款贷**是其中之一。这项政策旨在帮助贫困户获得启动资金,以改善他们的生计。这包括*款贷**用于购买种子、农药、家禽等,以支持农业生产,实现脱贫,促进乡村振兴,以及农村经济的增长。然而,这个政策也存在一些问题,如套名*款贷**。

套名*款贷**是指一些村里的权威人物,如村长或富豪,与贫困户合谋,以贫困户的名义申请*款贷**,但*款贷**资金实际上并未用于贫困户本人的农业项目。这实际上是一种骗贷行为。贫困户之所以愿意合作,是因为他们可以获得一定的经济补偿,而借款人在村里拥有较高的声望,贫困户相信这些人不会逃避还款。然而,当贫困户无法还款时,会出现什么情况呢?

这要根据具体情况而定。如果*款贷**是真实的,并用于项目投资,贫困户有两种主要选择。一是借新还旧或展期,即通过获得新的*款贷**来偿还旧*款贷**或将*款贷**期限延长,以争取更多的时间。不过,在延期期间,可能会产生一些利息成本,不再享受免息政策。这意味着*款贷**的期限必须与项目的周期相匹配,以确保能够按时还款。

另一个选择是政府、保险公司和银行共同承担责任。这是一种分担风险的方式,各方根据约定来分担不良*款贷**的责任,以减轻贫困户的负担。不同地区的政策可能会有所不同,但总的来说,政府和保险公司会与银行分享一定比例的风险。

然而,如果贫困户实际上是以套名的方式申请*款贷**,并且真正的借款人逃避了还款责任,情况就会更加复杂。在这种情况下,银行将采取法律手段,最终还款责任将落到贫困户身上。这是因为*款贷**合同是与贫困户签订的,银行将按合同办事。因此,如果你是贫困户,请小心谨慎,不要卷入套名*款贷**的风险。

总之,免息*款贷**是一项有益的政策,为贫困户提供了获得启动资金的机会,但应根据实际需要和个人能力来谨慎借款。此外,*款贷**必须有明确的真实用途,不要卷入套名*款贷**,以免陷入法律风险。免息*款贷**是一个双刃剑,明智的使用可以帮助贫困户改善生计,不明智的使用则可能导致不良后果。

以上内容资料均来源于网络,本文作者无意针对,影射任何现实国家,政体,组织,种族,个人。相关数据,理论考证于网络资料,以上内容并不代表本文作者赞同文章中的律法,规则,观点,行为以及对相关资料的真实性负责。本文作者就以上或相关所产生的任何问题任何概不负责,亦不承担任何直接与间接的法律责任。