医疗险报销的坑,犹如抽盲盒,即使条款看得再仔细,有些情况不经历是真想不到。

这不,最近我们遇到一起尊享e生的理赔,就遇到了新坑。

说它坑吧,倒也不是保险公司特意埋的,而是医院带来的麻烦。

今天分享这个案例,就是想提醒大家在就医时要注意,尽可能的避免掉坑,否则明明可以赔到的钱却赔不到。

一、平地起坑?

这个案例是玩保录的一位老朋友小C家经历的。

小C父亲因为结节就医,本以为是个小手术,结果术后病理恶性,目前治疗已告一段落。

好在小C之前给父亲买了尊享e生百万医疗险,这次派上了用场。

第一次住院,虽然医院认为有恶性的可能,但无奈该三甲医院没有petct设备,所以让他们出院去了另一家医院做检查。

这次住院没有进行手术,医疗费总共1万多一点,其中医保报销6800多元,加上在另一家医院做Petct的检测费7000,自己支付1万多。

治疗还未结束,从未申请过保险理赔的小C,先抱着试试看的心态向众安提交了理赔:

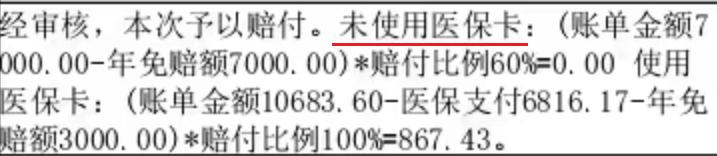

众安的核赔很快,按一般医疗赔付,扣除1万免赔后,赔付剩下的800多元。

(这里先提醒大家注意下,众安把自费的7000元列为“未使用医保卡”,赔付60%,不过这笔费用刚好扣了免赔额)

10多天后,小C父亲到之前做Petct的医院做结节切除手术,术后病理恶性,这一次医疗费约9.3万,其中医保报销约1.2万,惠民保报销约1.9万,个人支付6.2万。

这一次的理赔按重大疾病赔付,0免赔,众安合计赔5万多元:

其中,有一笔19800元的自费费用,同样被标注为“未使用医保卡”而只赔付60%,另一笔3880元的自费则是免责不赔付。

两次住院,医疗费总共11万多一点,小C个人支付7.3万,尊享e生实际赔付5.1万。

小C对众安的效率很满意,就是觉得赔付金额与期待不太相符,心有疑惑:

- 为什么一份自费检查费会免责?

- 为什么自费检查费只赔60%?

- 为什么惠民保报销的金额也当做医保一样直接扣除了?

……

于是小C来找玩保哥解惑。

二、问题在哪?

按照小C给的资料,玩保哥诊断众安的核赔,有合理的扣费,也有有疑问的地方。

合理的扣费是:

1. 3880元的自费检查费用(三维成像),因为第二家医院做不了,所以在第三方检测机构做的,发票也是第三方机构开具的,不属于指定医院范围发生的费用,按条款确实是免责的、不会赔付;

2. 惠民保报销的金额,从医疗费补偿原则来说,众安在赔付前扣除也没有问题。

有疑问的地方是:自费发票只报60%!

这笔19800元的自费费用,理赔结案书上显示“ 未使用医保卡 ”(见上面核赔截图),只赔60%。

大家都知道,百万医疗险一般分为有社保费率和无社保费率,有社保费率比无社保的便宜近一半。

如果按照有社保的费率投保,责任内的医疗费费用:

- 使用医保卡结算的,剩下的都能100%赔付;

- 没有使用医保卡结算的,剩下的费用只报销60%。

尊享e生的条款是这样写的:

小C的父亲有职工医保,是按有医保的费率投保,这种情况下,如果没有用医保卡就医只赔60%,自然是没错。

但按小C说,所有的就医都使用医保卡,只是因为这份发票是门诊自费检查,所以医保统筹支付显示为0:

看到这里,你们可能和我有一样的疑问:难道众安的核赔标准是只要发票上医保统筹支付为0,就按未使用医保卡来操作?

但按上面的条款描述,不该如此理解啊。

为此我咨询了我的众安专属客服,没想到他的回答竟然是肯定的。

我晕~

如果众安核赔真的是按发票上医保统筹支付是否为0来判断有无使用医保卡结算,那也太扯了,这是神坑无疑。

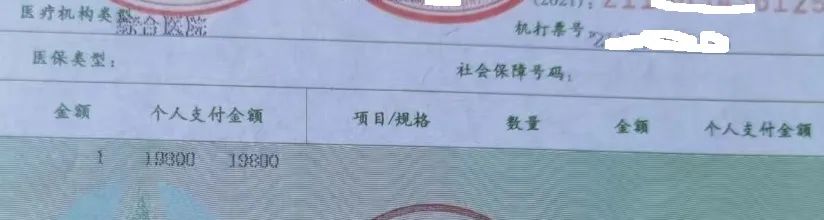

就在我准备撸起袖子和众安battle时,我才注意到一个细节:这张发票上的“医保类型“和“社保账号“都是空的:

额~难不成,这才是这张发票被按60%赔付的原因?

但似乎也说不通。

我上面有提到过,在第一次理赔中,那笔7000元的自费费用,核赔单上也同样显示“未使用医保卡”(见上面截图),只按60%赔付,但发票上是有社保账号的。

所以,众安判断“未使用医保卡”的依据,到底是怎样的?

小C问她的众安专属客服,如果19800元的自费发票上加入社保账号,是不是就能按经过医保结算的100%赔付?

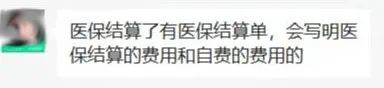

客服的说法则是,必须有医保结算清单才算经过医保结算:

这个说法就更扯了,显然专属客服的专业度差了火候。

因为一般只有住院才有医保结算单,门诊是没有的结算单的。

但和专属客服说来说去,她只是按制式话术循环回答,然后以“一切以核赔为准”终结……

专属客服说不通,没办法,我只好电话他们的热线客服反馈,要求提供更专业的沟通。

众安专员给我回电,在我同时反驳了“医保统筹为0”、需要医保结算清单这两个都站不住脚的理由后,众安专员最后才表示,发票上没有“医保类型“和“社保账号“,没有任何证据显示这笔费用经过医保结算,那就只能按未使用医保卡赔付。

在我的追问下,众安专员说只要我能在发票上加上“医保类型“和“社保账号“,就可以再去和他反馈。

小C马上联系医院要求更改发票,因为就医时她是使用了医保卡挂号的,发票上没有社保账号,那就是医院的错啊,医院得负责吧。

谁知,结果让我们目瞪口呆!

医院说这个自费检查不是在医院做的,而是委托第三方检测,他们只是开发票而已,这个费用过不了医保,发票上就不能输入社保账号!

我一口老血凝在胸口!

—— 争过了保险公司,却倒在医院门前。

发票改不了,和保险公司争无可争,而这一张发票就让小C少报销了8000元。

此外,关于第一次扣除的1万免赔额,因为是同一疾病的两次就诊,最终确诊重大疾病,有么有可能补回免赔额?

这个问题我也争取了下,众安专员的回复是:条款明确0免赔是指 确诊重疾后 的医疗费,即使是合在一起报销,确诊前的医疗费也会分开要扣除1万免赔。

那么,假设小C一开始就去第二家医院就医,只发生一次住院经历,那这1万的免赔也就不用扣了。

总之,这次小C出现的理赔问题, 医院才是这一环节的最*b大**ug 。

我们普通人在医院这个收费巨人面前,就是弱鸡中的弱鸡。

细算下,扣掉的1万免赔、只赔60%后少赔的8000元,加上在第三方机构做的三维成像3880元(如果该医院可以做的话那是可以报销的啊),小C少赔了2万多。

这笔钱,放在我们普通工薪家庭身上,真不算少。

三、理赔启示

好在小C心态还不错。

她对众安APP的便利和理赔效率很满意,而且将来能正常续保,也让她不那么担心将来可以预见的医疗费。

小C是个热心人,自己踩过的坑,乐意分享出来给大家一点参考。

总之,以有社保费率投保百万医疗险,想要理赔顺利,我们在就医时一定要注意:

1. 对于不太确定的病情,尽量到医疗资源较好的医院看病(当然,得是符合保险规定的二级及以上的公立医院),避免出现像小C这样的情况,导致多扣免赔、少赔自费医疗费。

小C去的两家医院都是三甲医院,它们却连基因检测、三维成像都做不了,而不得不找第三方检测机构,导致保险公司不赔或少赔。

到底是这些三甲医院没实力,还是第三方检测机构的存在,本身就是医院利益链上的黑洞?

就像我之前提到的过,一些医院里面会有两个药房,医生在医院电脑系统里开的是医院药房的药,手写一份药单,则是开在医院里的私人药房的高价药。

面对医院收费的弯弯绕绕,保险公司避免自己吃亏的做法就是用条款收严理赔的口子,最终被坑的永远是患者。

2. 就医不仅要使用医保卡,而且要留意医院发票上的医保类型和医保账号不要空白,避免保险公司按"未使用医保卡就医”只赔60%。

总之呢,就医细节对保险理赔的影响很大。

虽然这次理赔不那么完美,但有了保险的分担,确实给小C减轻了很大一部分经济压力,这就是在生活风险面前,保险能提供的未雨绸缪的温暖吧。

其实小C这个案件还涉及到一个问题,即如果百万医疗险扣除免赔额,那惠民保报销的金额不是能抵扣掉这部分免赔额吗?

理是这个理。

但可惜,她的惠民保是在第二次住院才报销的,而该次理赔刚好又是0免赔,所以也起不了作用。

关注玩保录,不被保险玩!