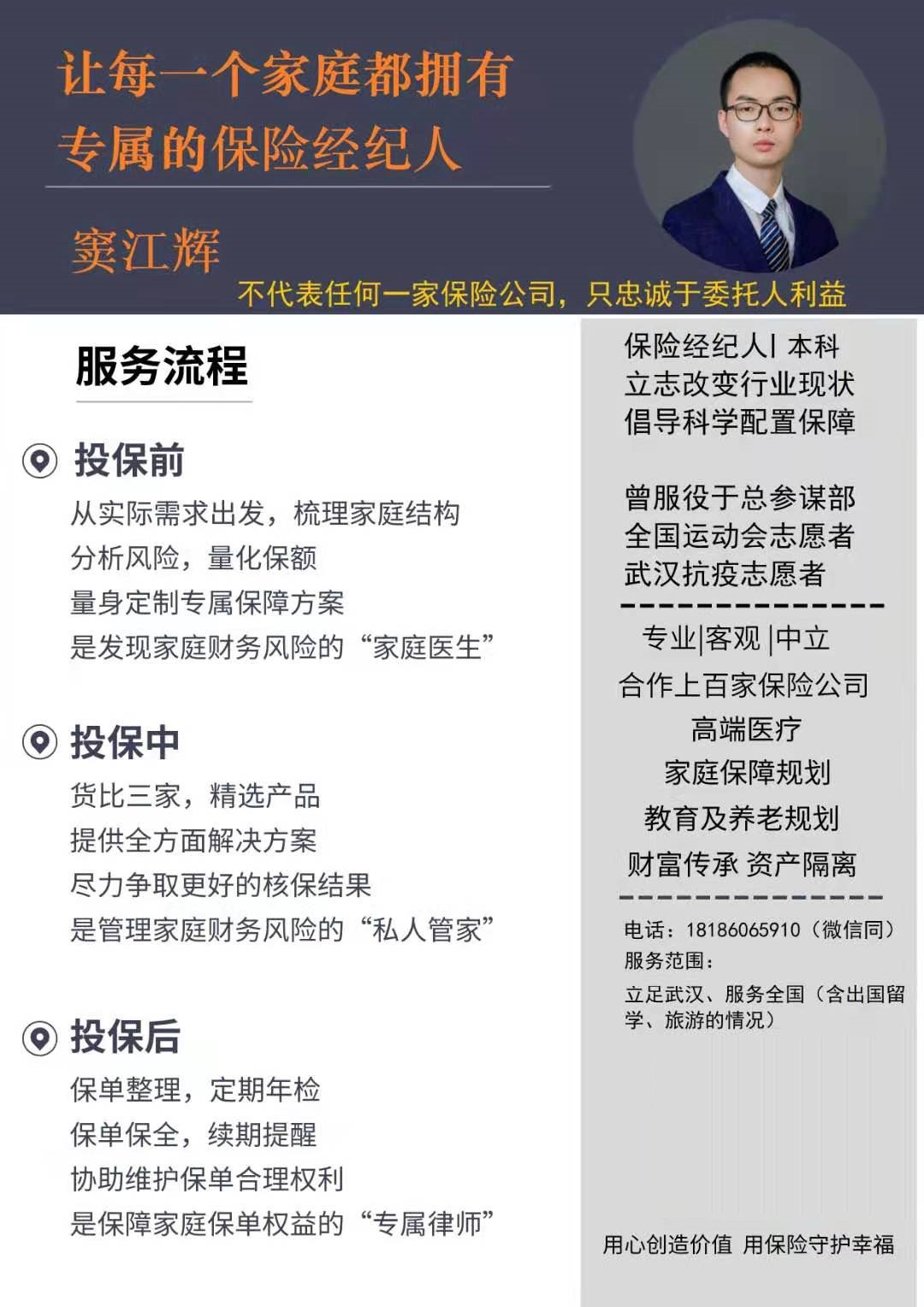

上一篇原创文章:牙齿保险 | 人人都能买的薅羊毛保险

(为保护客户隐私,部分内容已经遮盖):

一、客户主动咨询

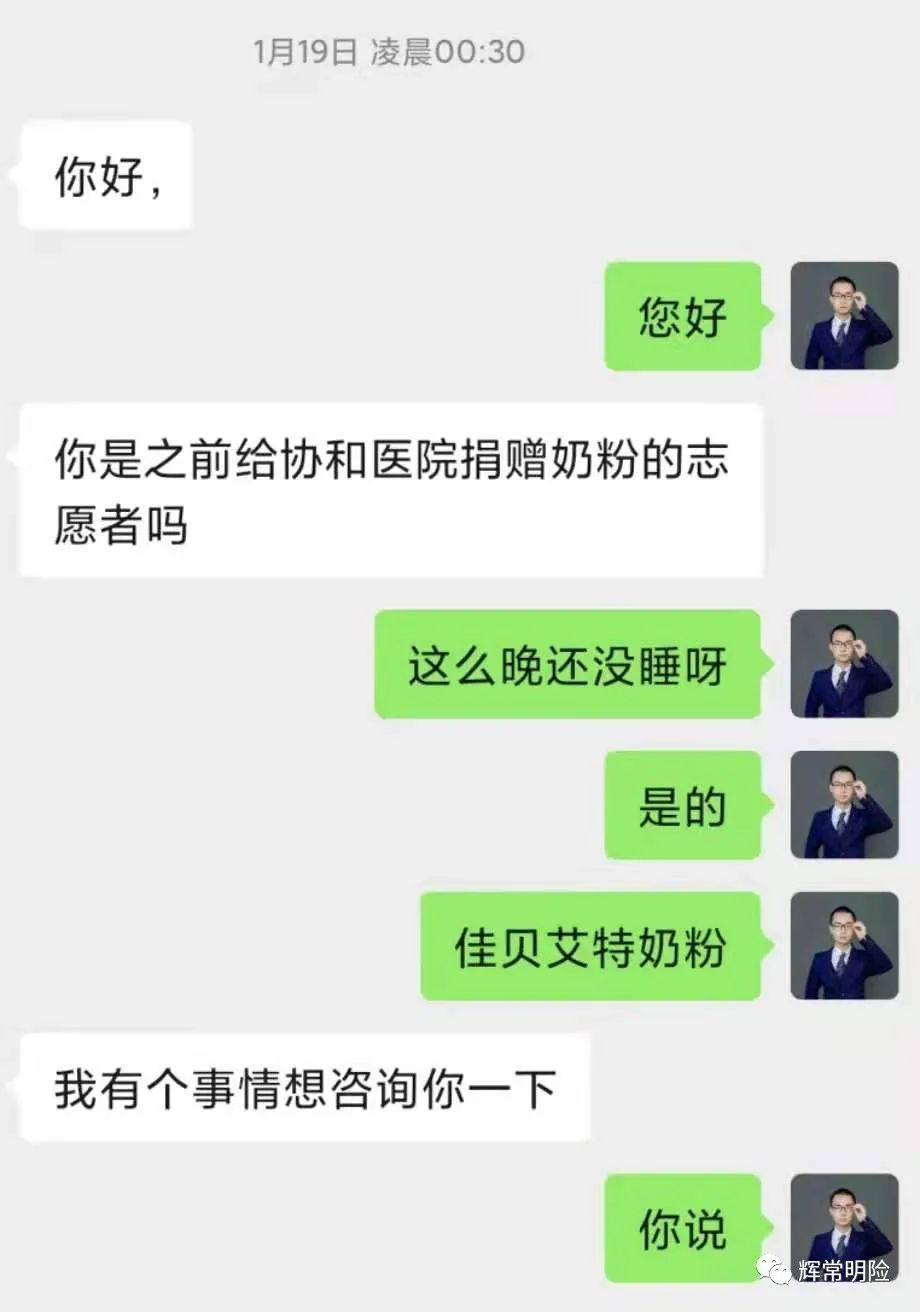

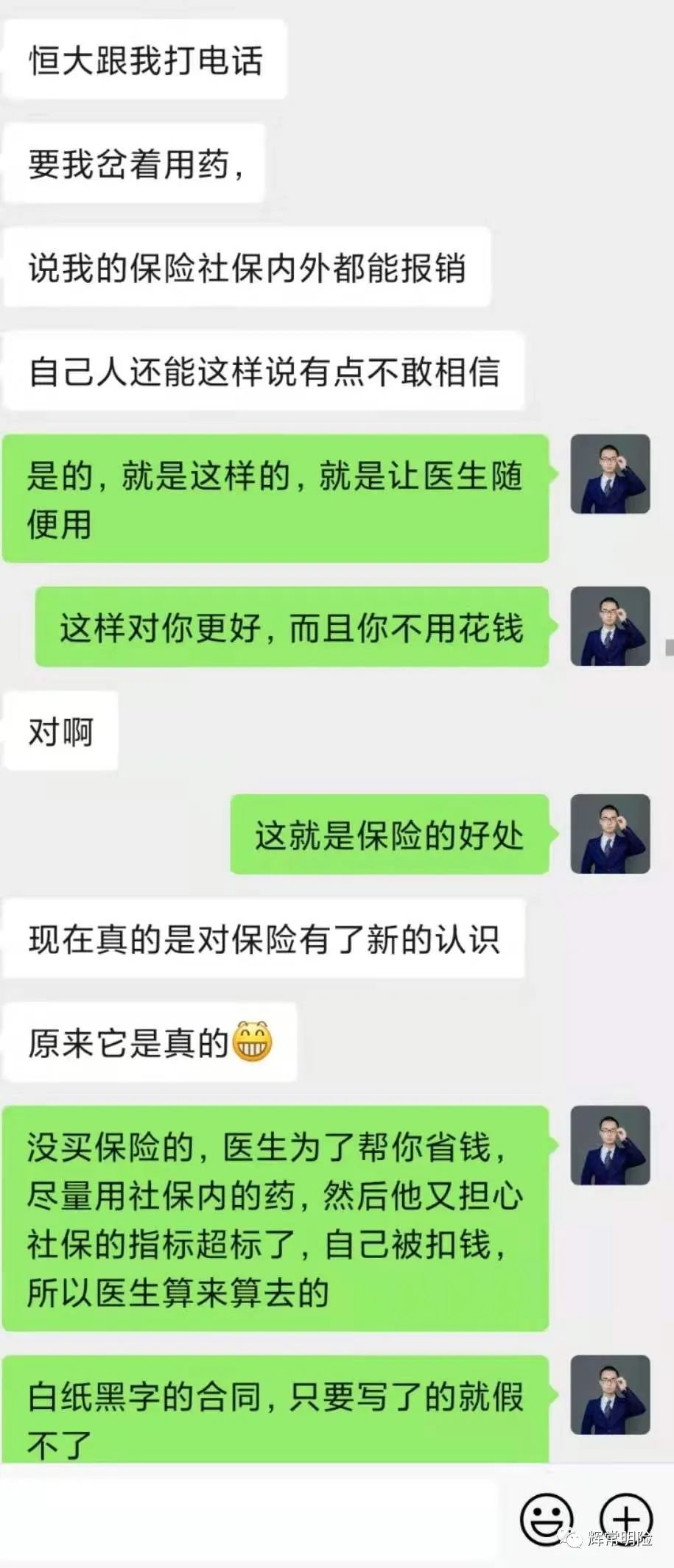

(1)2021年1月: 客户L女士是我在疫情期间做志愿者时认识的,因为看到我朋友圈发的保险科普内容,她主动找我咨询:

(2)我第二天当面跟她做了全面的交流,涉及保险合同解读、风险评估和缺口说明、保险科普等,时间长达三个小时。

(3)他家的重疾险是某某人寿的万年青,我梳理产品责任如下:

(4)已经交费两年,觉得有点贵,想做更换,我告知她 更换保险要注意的事项:

①新保险的没买到之前,原来的保险不要着急退,确保有保障,也防止买不进去(买保险有健康要求)。

②要测算换新后老产品损失的钱,和买新产品省下来的钱,看看成本是否划算。

③评估换完之后保障增加了多少

④最重要的一项,要判断目前的身体状况,还能不能买,买不了就把 原来的保留

买保险要不要做体检的问题,可以阅读我的文章:朋友说买保险不需要做体检,这是真的吗?

(5)我做完评估之后,发现做更换是非常划算的, 但是遗憾的是,她当时的体检报告已经显示“甲状腺结节Ⅲ级”,可以买的产品比较少。

本来有机会更换产品,但是她担心核保不过留下记录。刚好资金压力比较大,保险就一直没有更换。

因为行业历史遗留,和我对客户的尊重,我在做事上不喜欢催客户,提醒几次之后就不了了之了。

二、不觉间风险降临

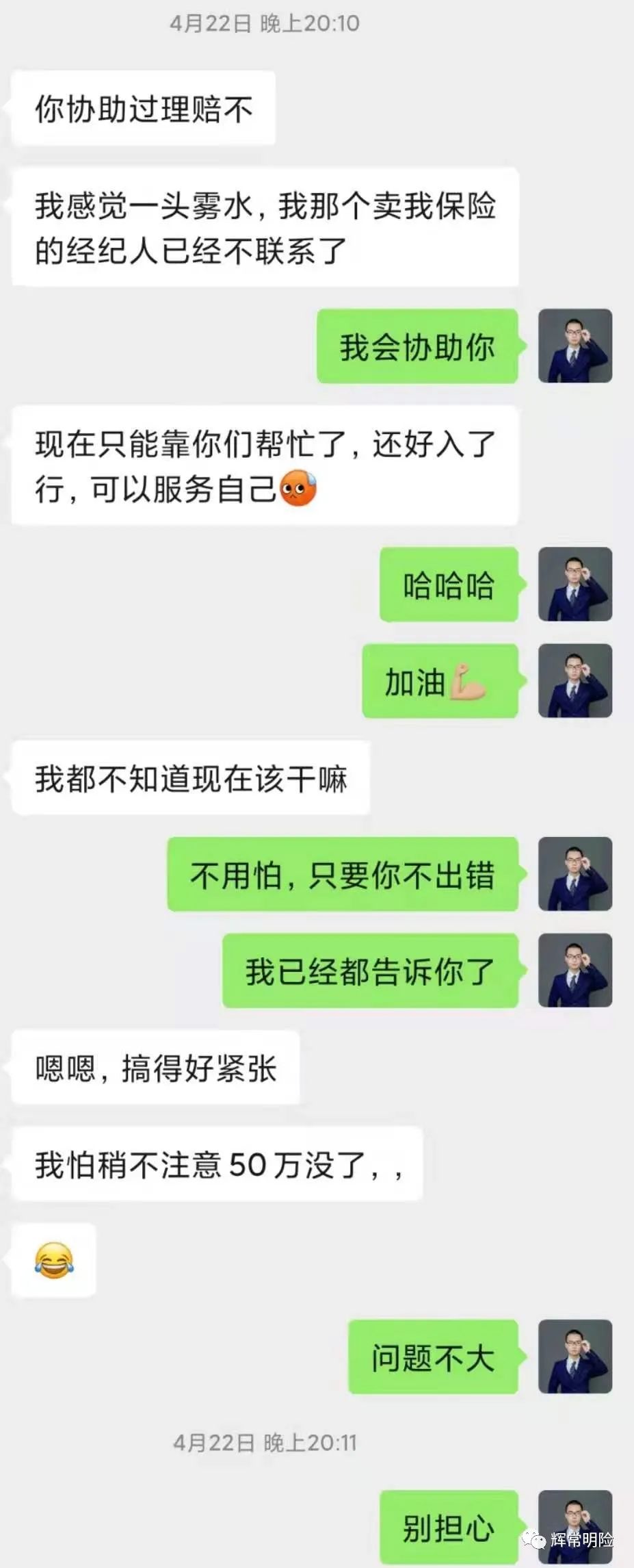

(1)2021年4月22日: 没想到的是,风险来的这么快,有一天她发消息给我,说她得了甲状腺癌。

因为之前的业务员已经不联系了,来找我协助理赔:

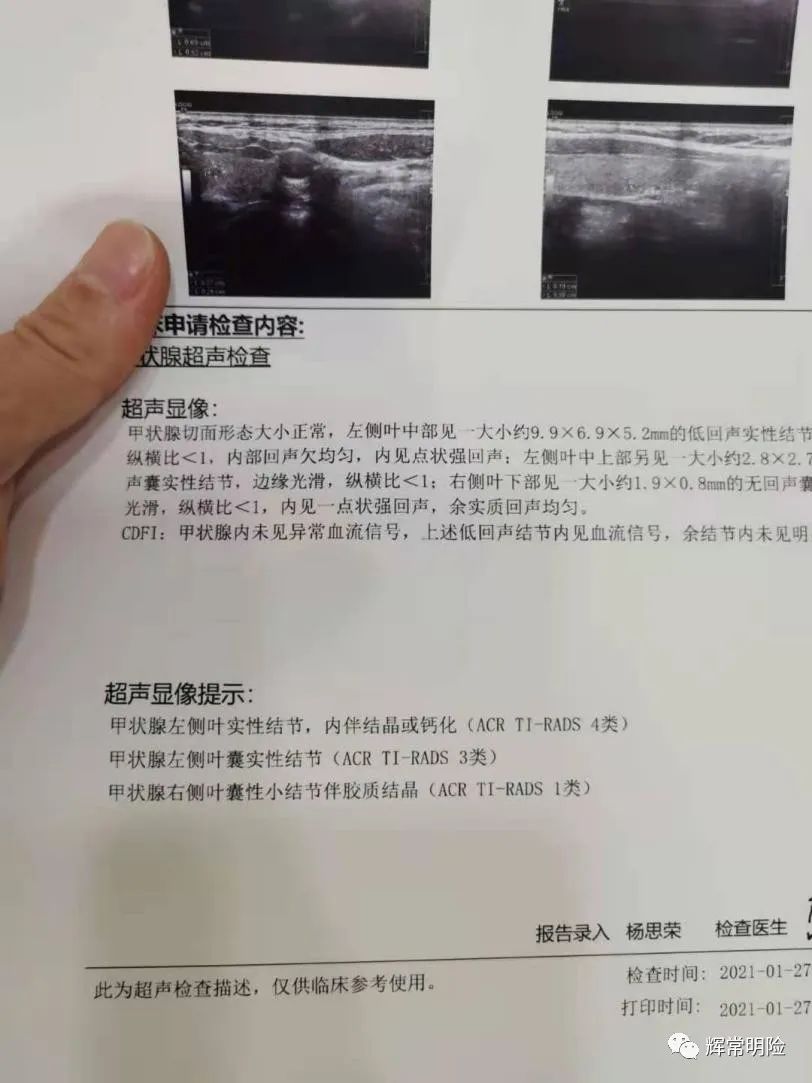

(2)发了前几个月的 甲状腺超声检查结果:

还有最新的穿刺活检结果:

(3)甲状腺癌科普:

甲状腺位于脖子前面,像一只蝴蝶,因为“形似遁甲”,所以叫做“甲状腺”。

甲状腺癌是一种高发癌症,治愈率极高,基本有十个能治好十个,一个手术就能治好。

客户在武汉协和的治疗费用只有2万,这一部分是社保+商业医疗险报销。除此之外重疾险直接赔保额(客户是50万),因为按照重疾理赔,能留下一大笔钱。

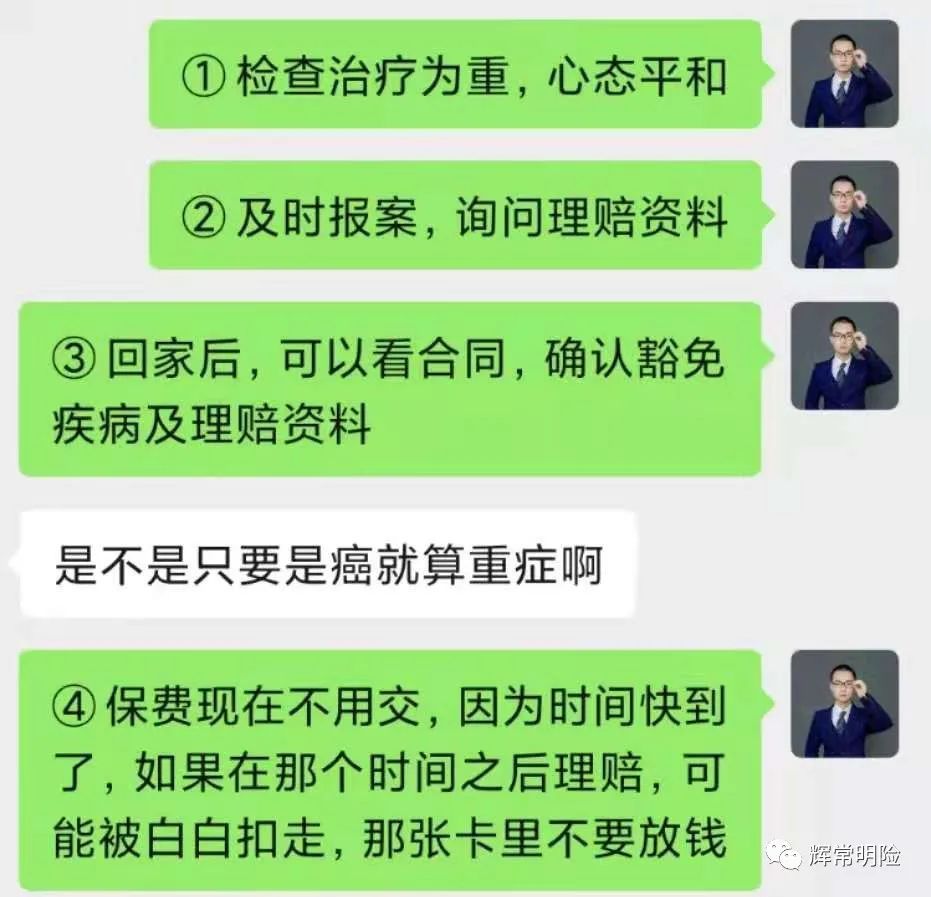

(4)我安抚情绪,告诉他不用担心,并给了他三点建议:

(5)我建议她不着急交最新的保费,因为重疾险带重症豁免,如果在交费之前理赔下来,后面的费用就不用交了,建议她卡里不要放钱。

三、准备资料和参考:

随后我了解详细情况,并随时提供支持,为了让她尽快拿到理赔款,我准备了详尽的理赔资料:

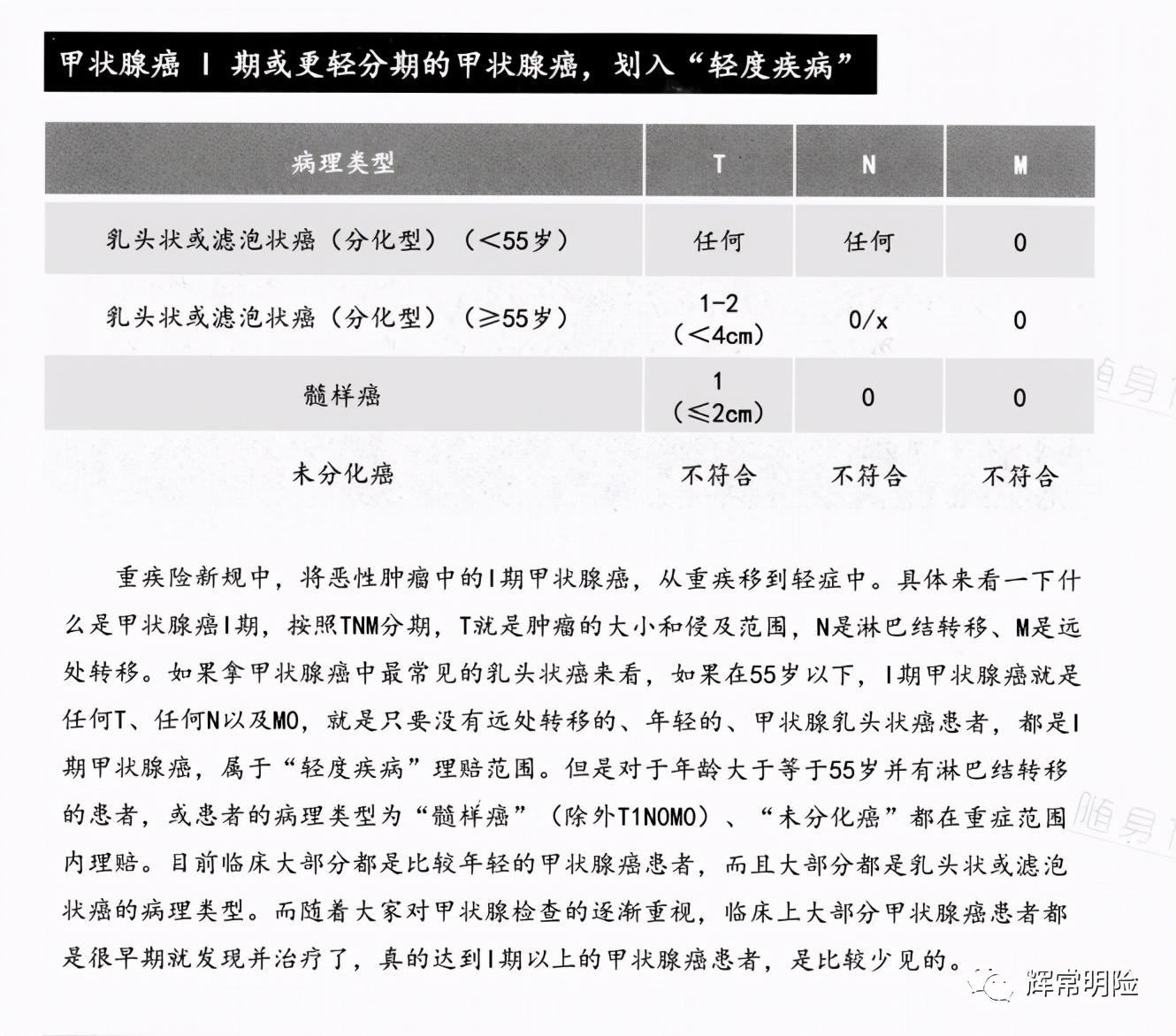

(1)重疾险新规中的甲状腺癌规定变化,放在这里方便各位查阅(此客户于19年购买,按照老规定执行):

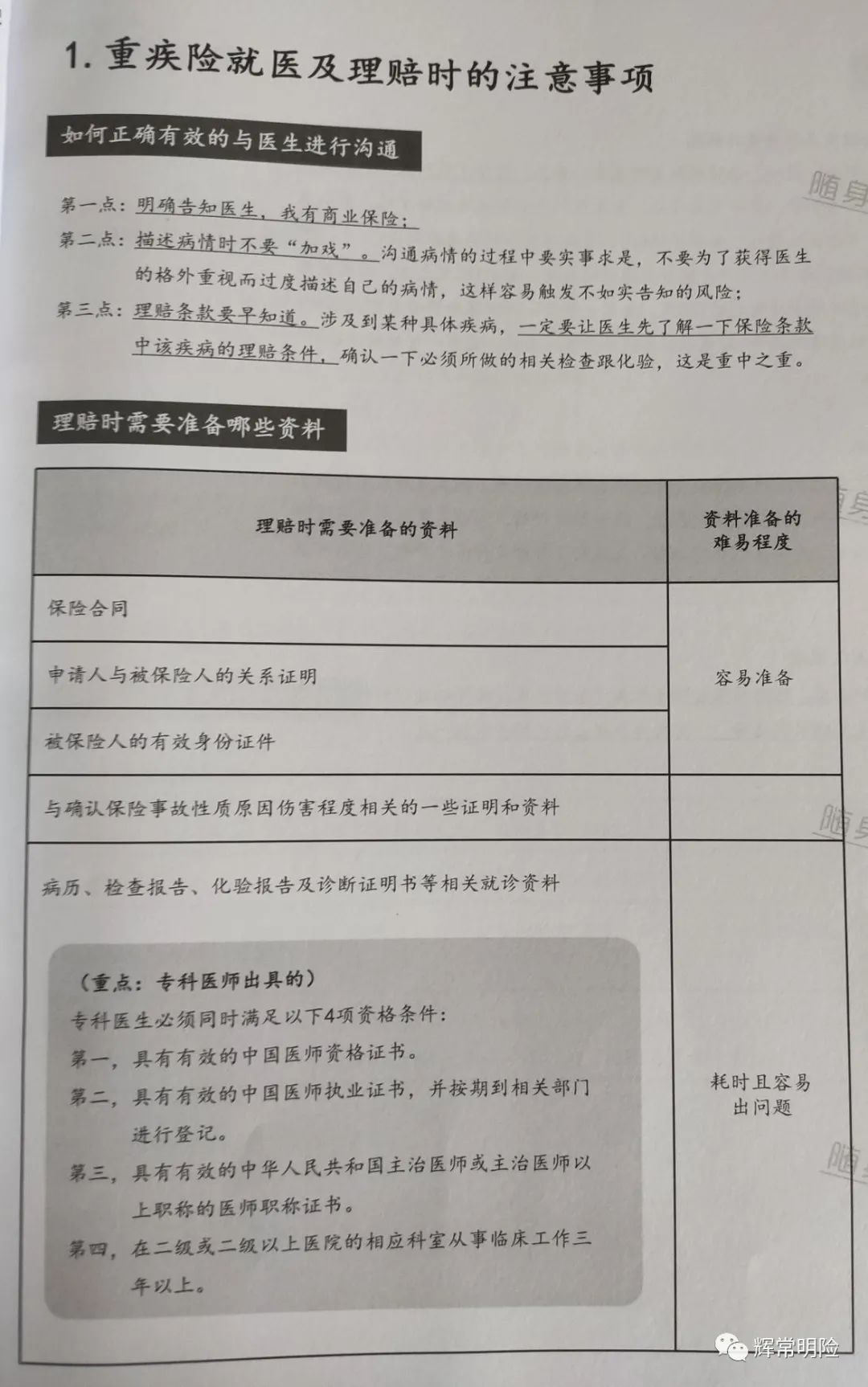

(2)重疾险理赔时的注意事项、要准备的材料:

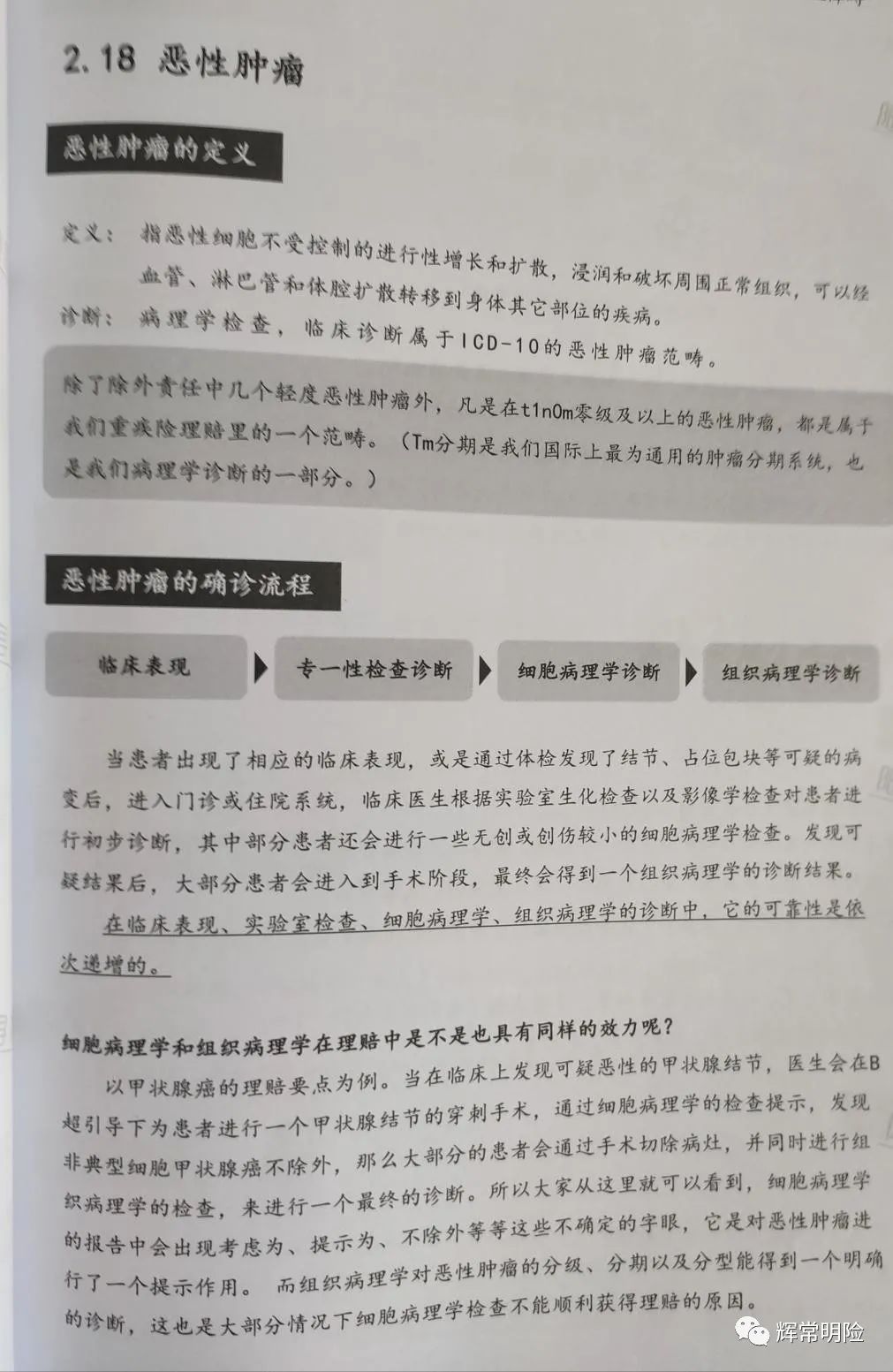

(3)恶性肿瘤的确诊流程:

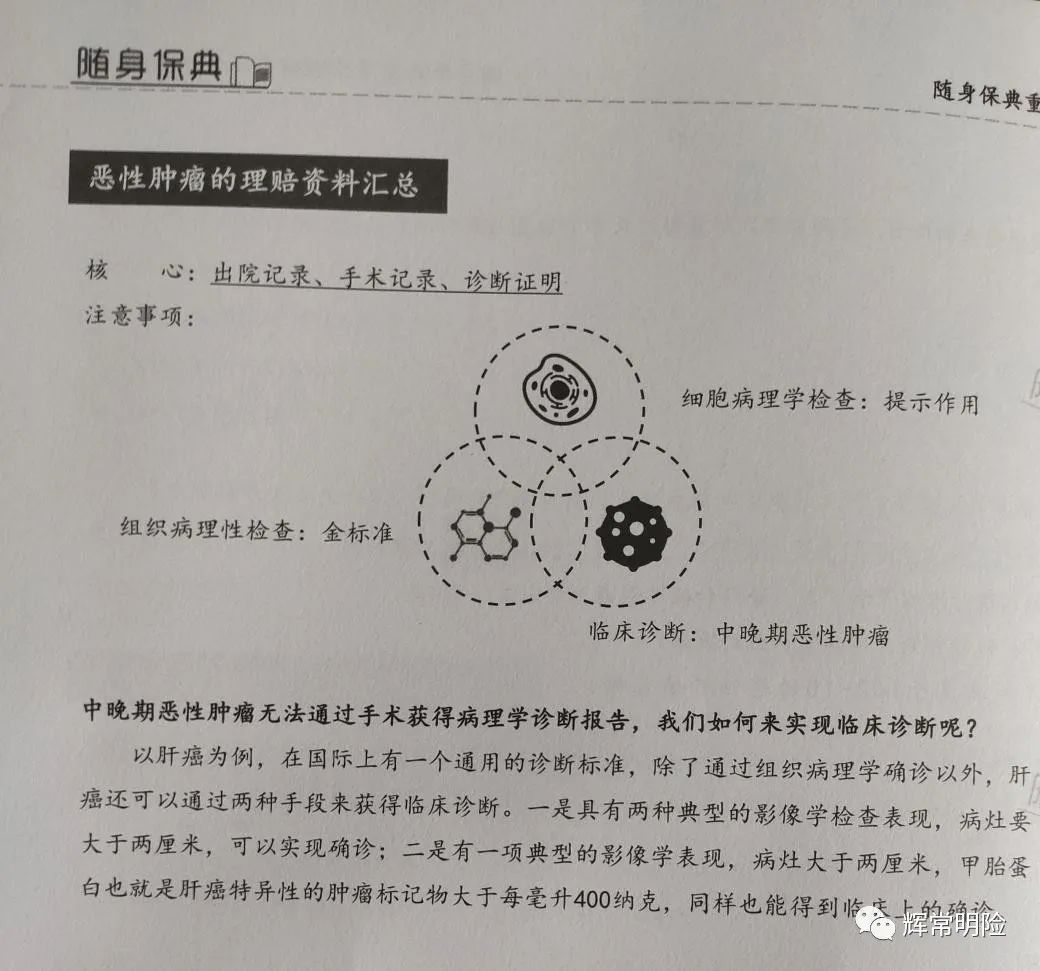

(4)恶性肿瘤的理赔资料汇总

(5)合同中关于癌症理赔的材料要求:

(6)合同中关于恶性肿瘤的轻症标准:

(7)我致电某某人寿,获取到需要提供的理赔资料清单:

四、客户住院手术:

(1)很快客户告诉我,因为疾病不紧急(甲状腺癌患者可以带癌生存),医院资源紧张,手术安排到了下一周。

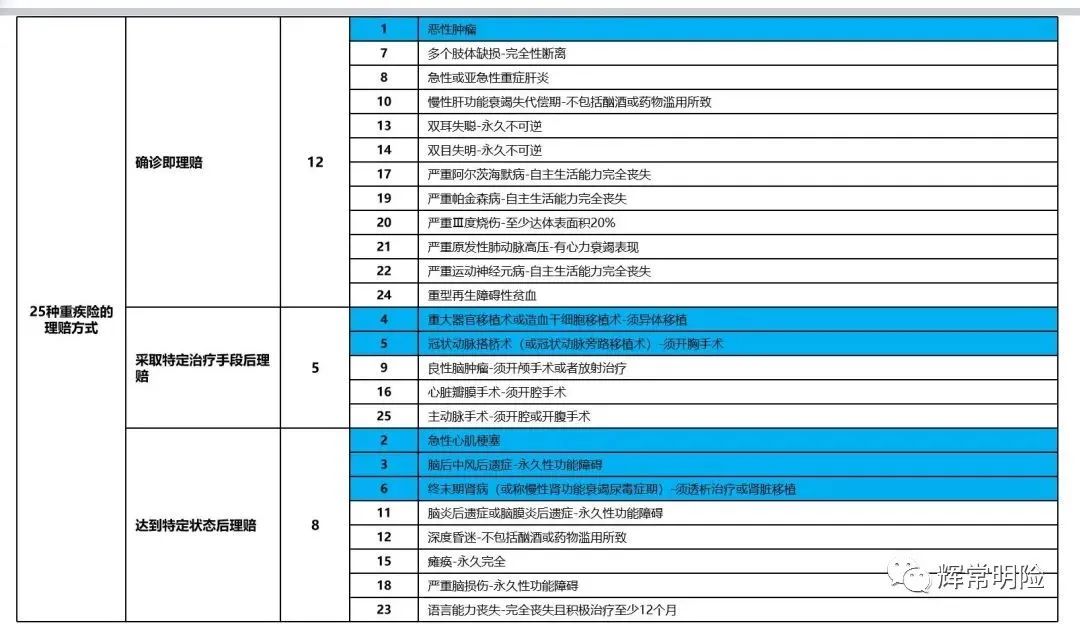

(2)很多人认为重疾险都是确诊即赔,其实不是的,重疾险的理赔有三种情况:

a)确诊即赔: (恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失)

b): 实施了某种手术后才赔付 (重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、实施开颅或放疗的良性脑肿瘤、主动脉手术、心脏瓣膜手术)

c): 达到某种疾病状态才赔付 :(急性心肌梗塞、脑中风后遗症、终末期肾病(或称慢性肾功能衰竭尿毒症期)、双目失明、双耳失聪、语言能力丧失、急性或亚急性重症肝炎等)。

(3)甲状腺癌的情况,一般因为不能及时拿到病理检查报告单,手术后才能提交资料赔付。

目前资料不全,理赔不能及时到账,我建议她先筹备资金做手术(好在甲状腺癌花费少)。

五、关于理赔支付方式的思考:

(1)这里说一个我思考的重要问题:

我们的医疗险虽然动辄200万+的保额,但是治病时不是直接给钱,一般需要客户看完病再去拿资料找保险公司理赔。

如果客户患了大病(假如需要花费50万或者100万,这个金额是很多人借不来的),如果自己又借不到钱,还是存在看不起病的问题。

(2)对于这个问题,我给出3个建议:

①条件一般的,可以买带垫付功能且垫付医院覆盖比较多的医疗险,可以缓解资金问题。(垫付是指保险公司帮客户垫钱,最后再跟客户结算的一种方式)

医疗险科普文章:人人都需要买商业医疗险,我来告诉你为什么

②如果有重疾险,重疾险可以能够及时赔付,也能弥补资金不足的问题。(选择赔付速度比较快,或者有闪赔、快赔或者提前赔的功能更好)。

重疾险科普文章:一文读懂重疾险-重疾险的最全面拆解

③如果条件更好,可以买有直付功能的医疗险(直付是指保险公司直接跟医院结算,一般是高端医疗保险)

高端医疗险科普文章:高端医疗 | 拿走就医的所有担忧,成为医院的贵宾

六、住院和出院:

(1)没过几天,我问他的时候,他说自己已经做完了手术。我说我来探望一下,他说要做核酸,来不及做,就点外卖送了一束花到楼下:

(2)2021年5月3日,经历一周左右的术后观察,客户终于出院了:

七、筹集资料

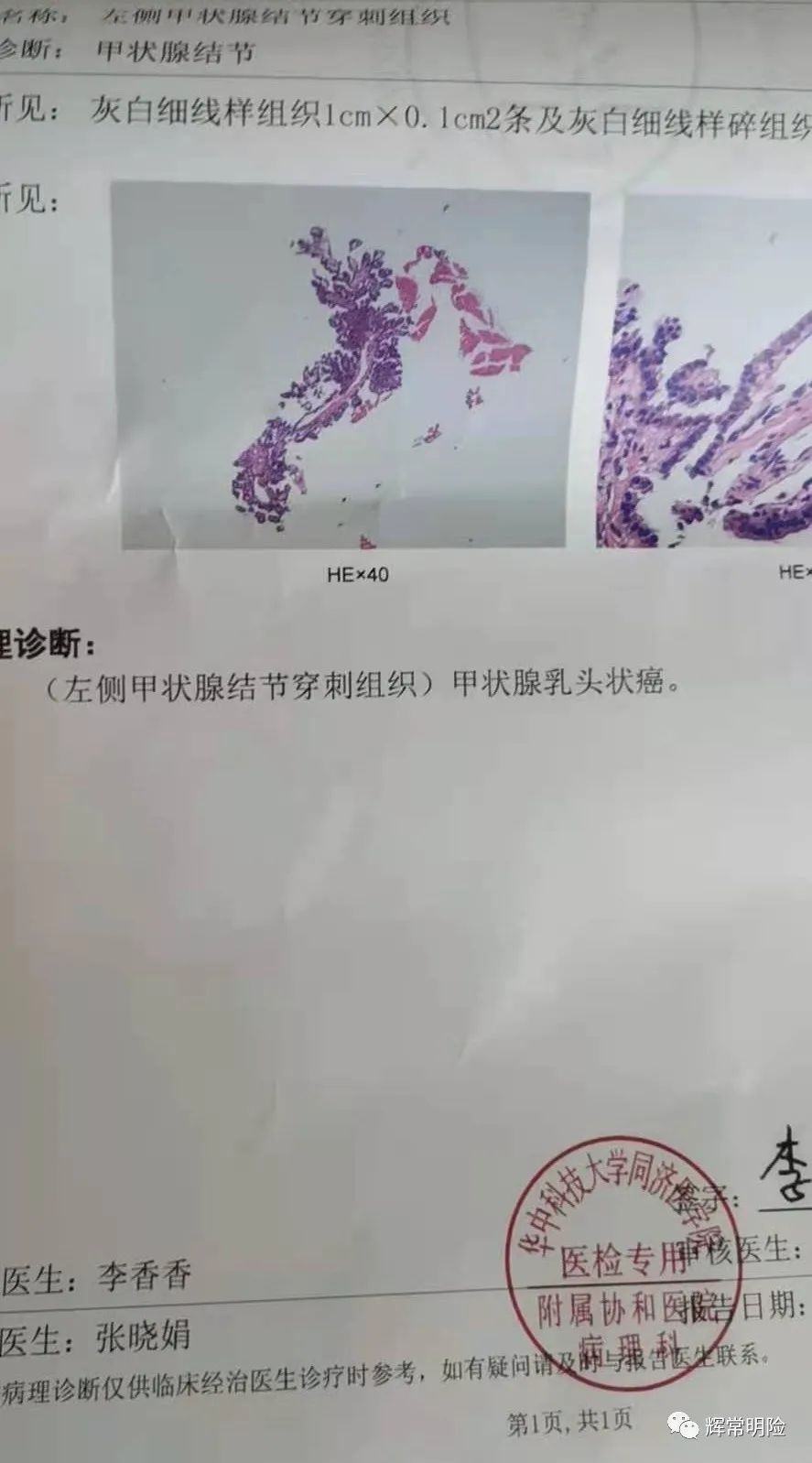

(1)接下来就是不断的等待病理报告等资料:

(2)2021年5月20日,客户拿到全部理赔资料,为防止资料丢失,我建议她做好备份:

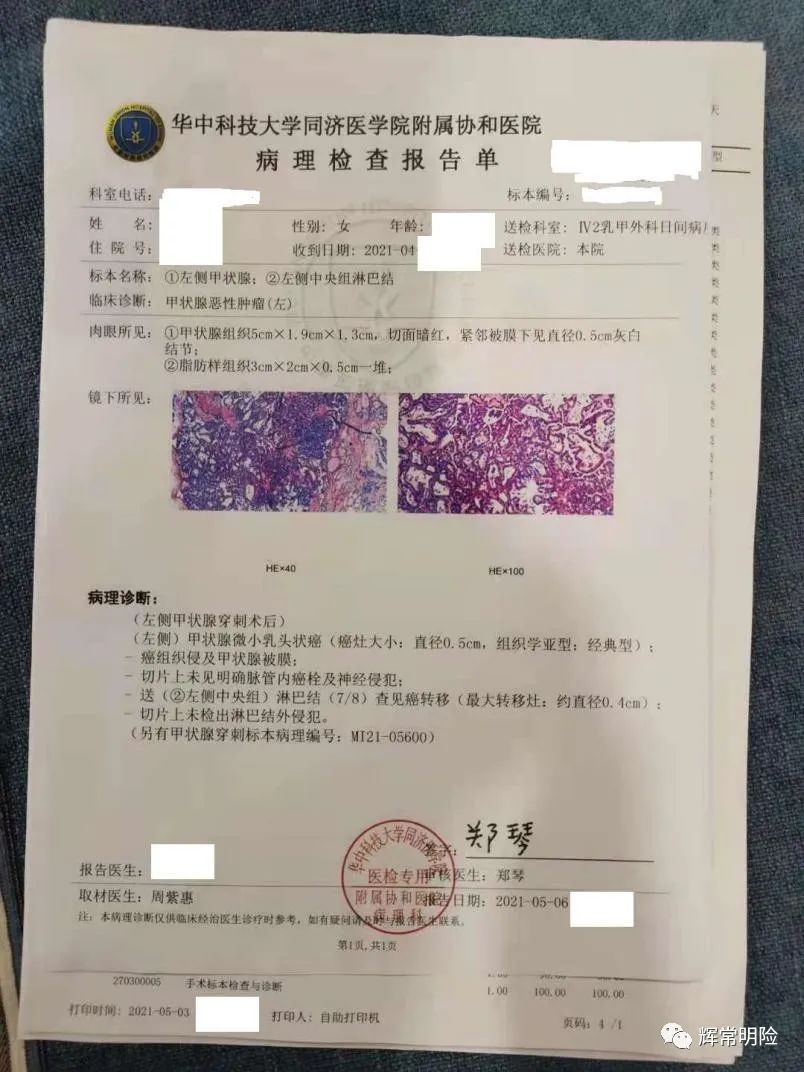

(3)附上这个珍贵的病理学报告:

八、提交和理赔

(1)提交理赔资料之后,我们进入漫长的等待,等了十天没有消息……

5月31日,他说保险公司理赔人员联系他,要见面了解情况,问我是不是正常情况。

我说,一般大金额的都需要核实情况,他们可能已经核实完了,但是也要走一些必要的流程:

然后,我们继续等待……

(2)2021年6月9日,客户收到了资金即将到账的消息:

(3)2021年6月10日,我们等来了最好的结局,资金确认到账:

九、附上在等待中的聊天记录:

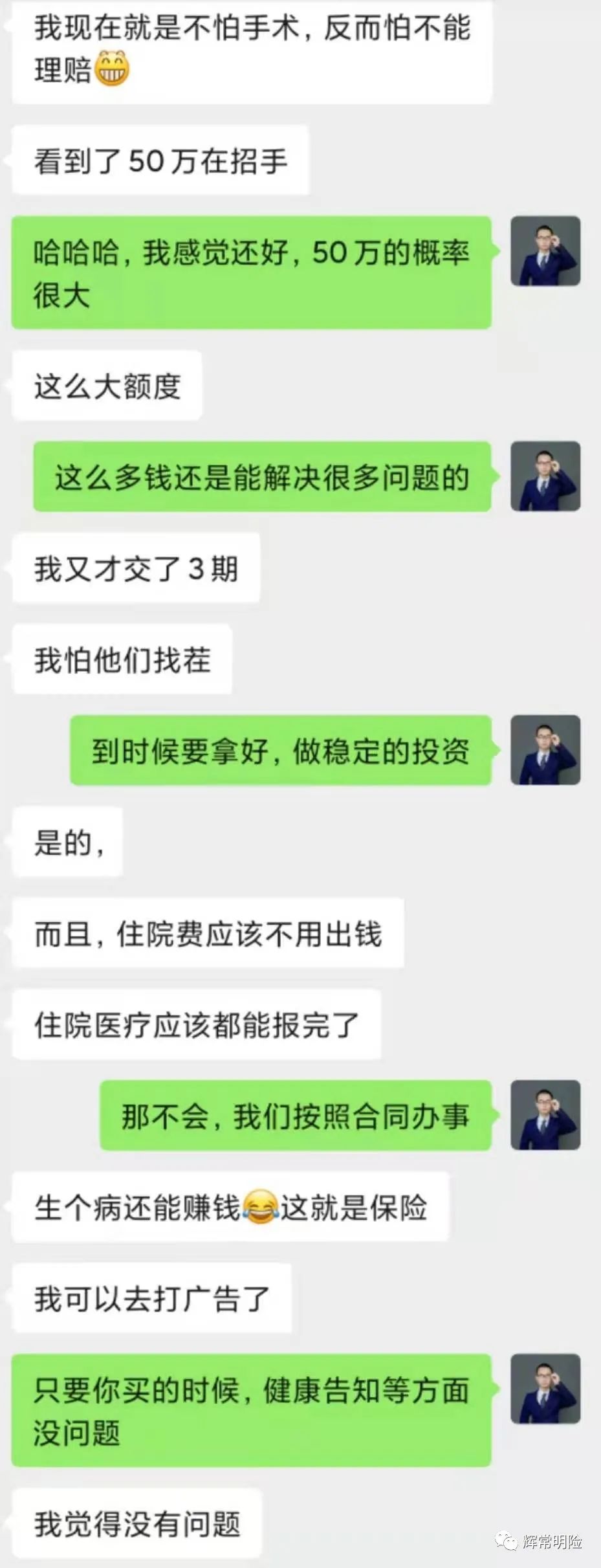

(1)焦急等待中的心理:

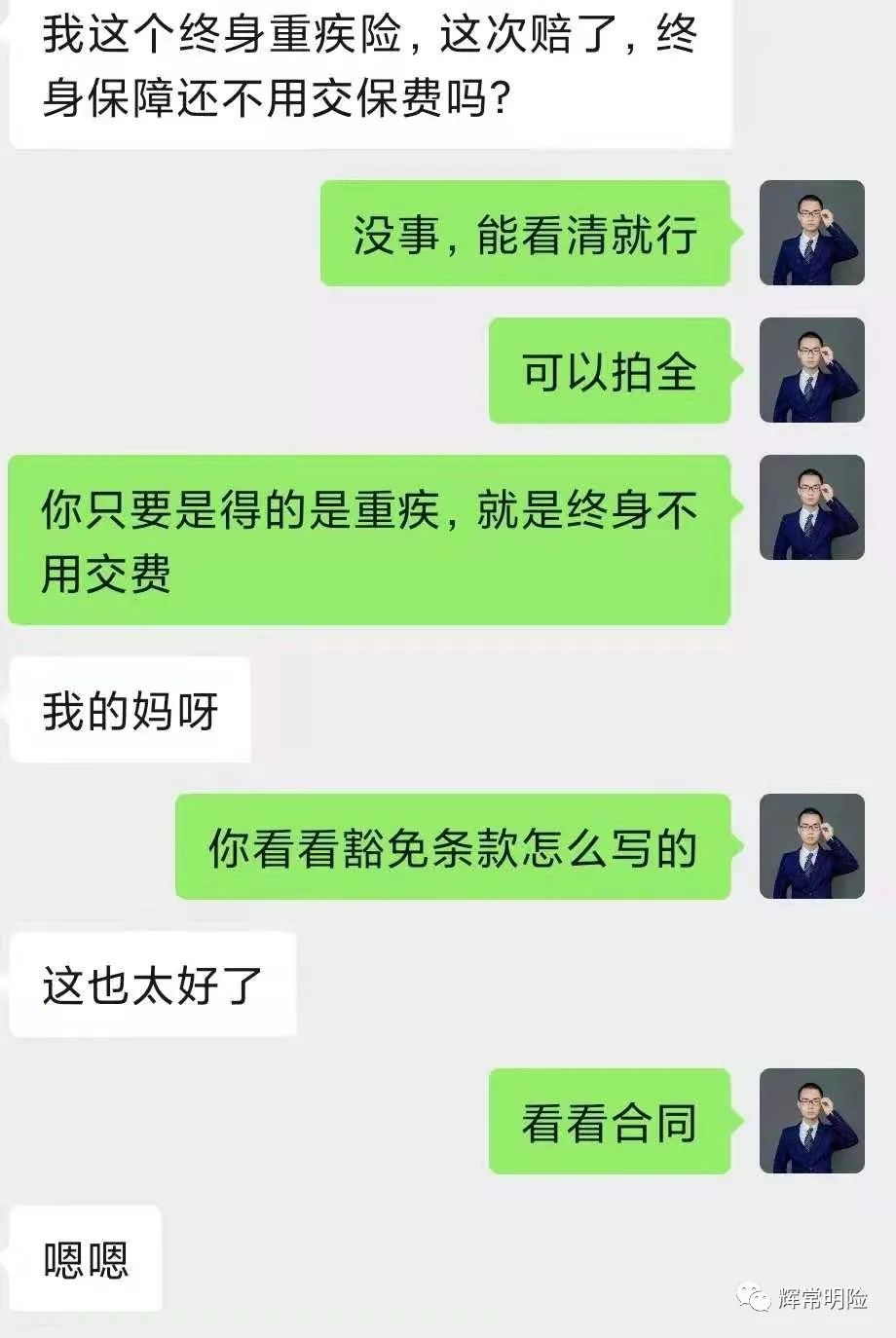

(2)关于豁免的疑问:

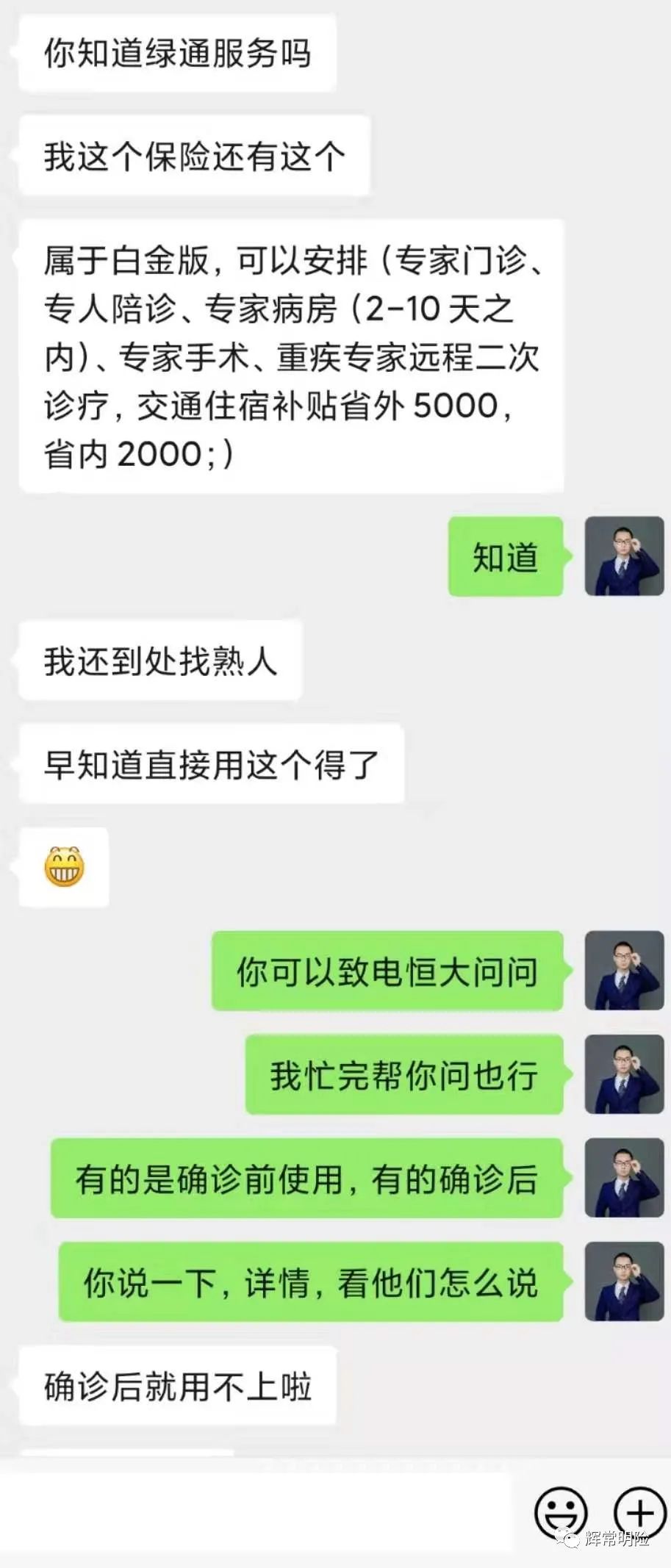

(3)关于保险的绿通服务(某些保险产品能在重要时刻提供珍贵的无法用钱衡量的医疗资源),有很多人虽然有,想不起来用,这期提个醒,着急的时候,看看保险合同,可能能提供帮助:

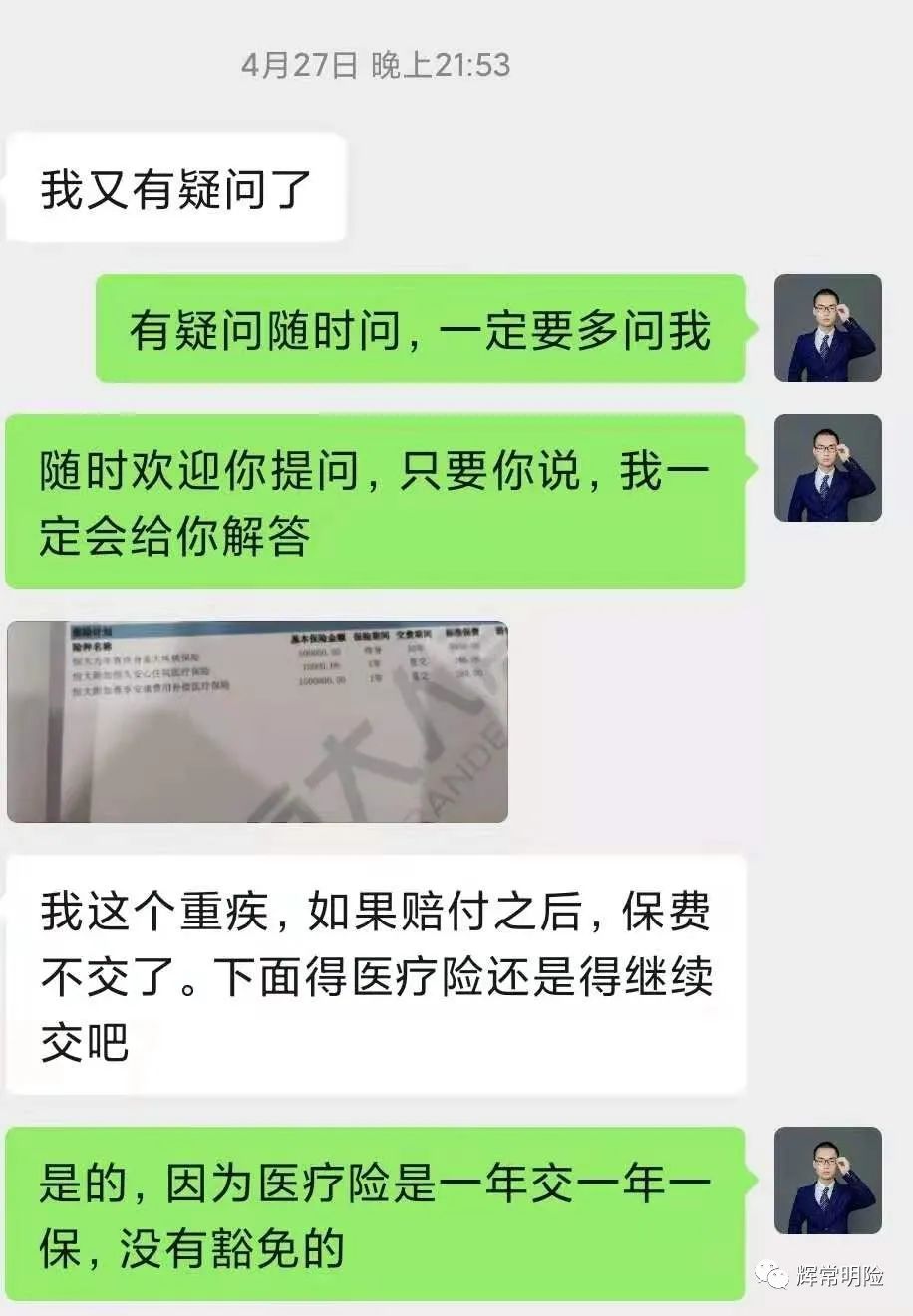

(4)豁免后附加险的继续交费问题:

(5)客户对商业保险的作用和社保的不足的深刻体会:

十、最后,写上我的一些思考:

①买保险就是为了在遇到问题时用得上。买对,买够很重要。

保险是穿越时空的东西,如果理赔的时候才发现问题,就哑巴吃黄连,有苦说不出了。

在实际中,这种情况很多,尤其是保额不够,解决不了问题的。

②找一个靠谱的,专业的,能长期从事这个行业的人,能解答你的疑问,协助你理赔和维权,这个非常重要。

③我们做保险经纪人的意义,就是为了保障大家的问题,在需要的时候,帮大家抵御已经到来的风险,这一点也是由理赔这个动作来完成的。

④我们要做客户的坚实铠甲,保证客户遇到风险时。尽一切可能,维护客户利益,拿到理赔金。

⑤我在从业过程中,听过见过很多感动人心的事,也正是因为这些事,让我在这个行业不断的坚持,这是我做这项事业最大的意义。

我印象最深刻的故事是:

客户家里有人去世,我们的经纪人同事去帮客户办理理赔金,他们顺利拿到了100万理赔,回到家,他们全家给我同事跪下,用这个礼仪,表示感谢。

更多原创文章:

牙齿保险 | 人人都能买的薅羊毛保险

百万医疗险,总共有10个坑

在保险经纪人的黄金时代,加入明亚保险经纪

我的故事:校园商业风云录

重疾险和医疗险的区别,主要有这6点

买保险就是“买平安”吗?

一文读懂重疾险-重疾险的最全面拆解

优秀人士的特质-我的成事经验总结

明亚保险经纪十二问

六千字长文详细科普,意外险不“简单”

军旅回忆——影响我一生的战友们

人人都需要买商业医疗险,我来告诉你为什么

朋友说买保险不需要做体检,这是真的吗?

保险故事:骗保黑名单,一颗老鼠屎害一锅汤

这个最重要的保险,很多人没有买

为什么越来越多的人选择这样买保险?

我的武汉抗疫志愿者经历-窦江辉

长文:我的保险之路-从小白、客户到保险经纪人

买了很多份保险,能不能重复报销?

最新统计:中国境内保险公司达239家,北上广占比逾七成(附名单)

写给屏幕前的你:

我是一个爱生活、好运动、喜交友、懂金融的保险经纪人,坐标武汉,服务全国,欢迎和我成为朋友。(交流探讨:doujianghuib),请标注来自头条。

人生无常,风险不可预估,我们不知道意外和明天哪个先来临,每个人都需要重视风险,了解保险。

如果您不够了解,欢迎和我探讨,希望你早日获得保障,不再为“生老病死”的风险担忧,踏实安心的生活。

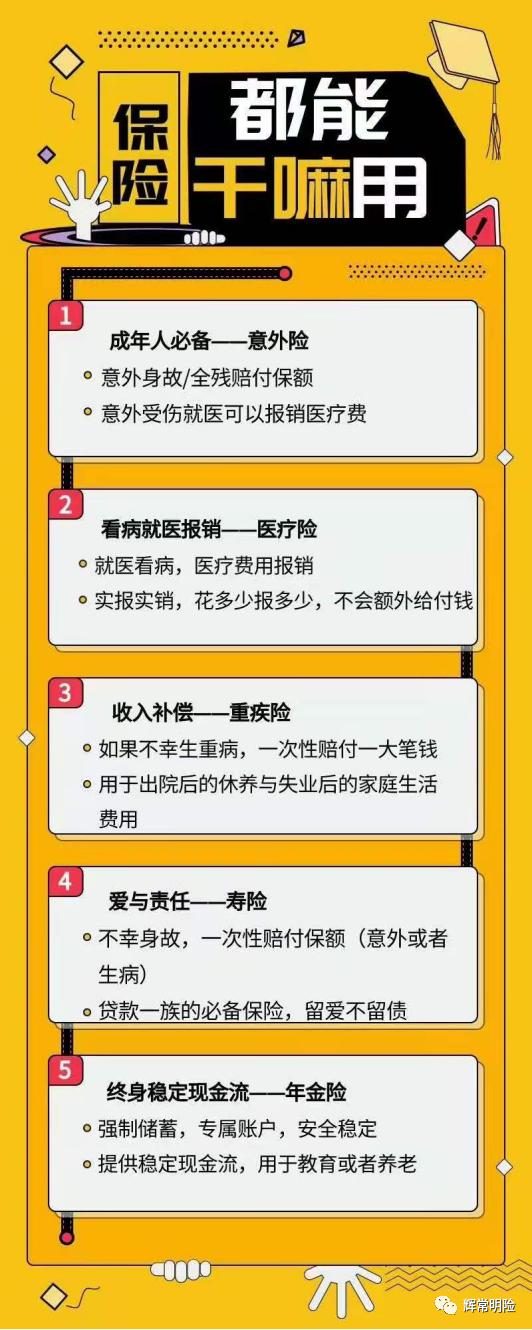

(图 :常见保险产品的作用)

各类险种的简单说明:

意外险: 意外险主要报销因意外导致的医疗费用,或因意外导致的死亡或残疾费用的给付。

这个“意外”必须满足四个条件:突发的、外来的、非自愿的、非疾病的。

医疗险: 医疗险主要报销我们的医疗花费,一般以住院为主,由于社保的报销空缺很大(有问题可以详聊),所以非常需要商业医疗险做补充。

常见医疗险报销住院期间的费用(社保报销后剩下的),以及住院前后一段时间内,跟住院相关的门急诊及救护车费用。

重疾险: 当我们得了非常重大的疾病(如:癌症、重大器官移植、中风等),我们要好好休养,不能再上班,这样家里人就没有收入来源,还会因为自己生病花费更多。

所以,重疾险的作用就是弥补生大病期间的“收入损失”,让家人的生活质量不会因为生病而下降,也让自己能安心养病。

定期寿险: 定期寿险的作用,就是如果被保险人突然身故,不管是什么原因,(但是合同中约定的一些情况除外,如:骗保、违法犯罪、寿险生效后2年以内的自杀),

家里人可以得到一大笔钱,这笔钱能代替自己完成对家人的责任和义务,能够抚养孩子长大,能够赡养老人,给他们送终,也能够满足家庭的日常生活花费。

年金险: 当我们老了,可能头昏眼花,体力不支,没有能力再赚钱。

年金险就是年轻时的自己给年老的自己准备的养老钱,让我们活着就一直有钱花。

不靠国家,不靠儿女,不再担心“人活着钱没了”的问题,安心度过晚年。

如果您已经拥有保障(我接触的拥有保障的客户中,80%以上的保障不合理,不全面,花了不少钱但是用处不大)。

也可以和我交流,我可以给您做保单检视,评估您的保障情况是否合理,给出专业、客观的建议。

到目前为止,保险行业依然是鱼龙混杂,很多产品存在不保社保外责任、价格昂贵、预定利率特别低等问题,客户很难自己挑出合适的产品

我希望我能帮我身边的朋友避坑,让他少花冤枉钱的同时,获得更全面的保障。

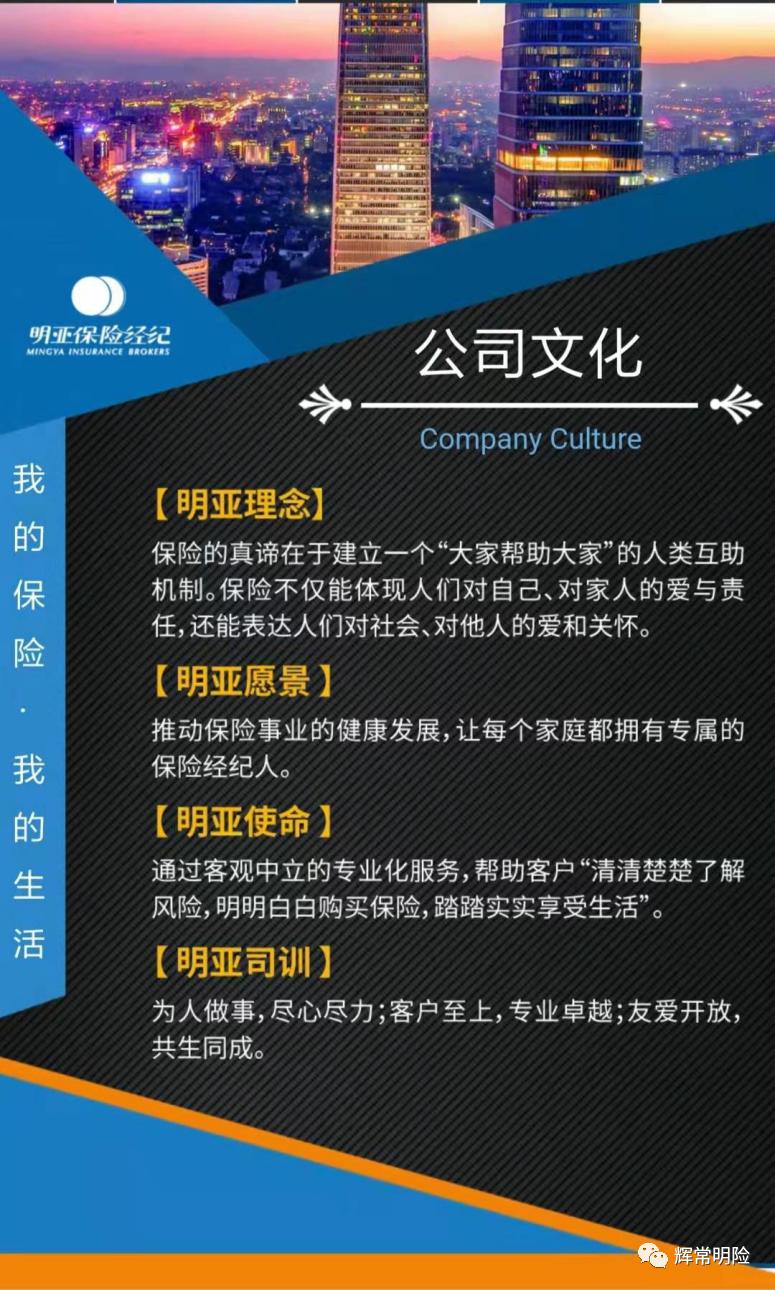

(明亚保险经纪“公司文化”)

如果您对保险行业很热爱,充满期待,可能我们公司是你不错的选择,欢迎你联系我了解。

下面一段话送给可能成为我同事的朋友们:

#全国招募保险经纪人#

明亚保险经纪是国内保险经纪行业头部企业,依托国际先进的理念,致力于把保险经纪人做成会计师、律师和医生一样专业且受人尊敬的职业。

明亚愿:

执一丝执念 守一份初心

聚志同道合之士 创泽世利人之功

跬步不辍 终至千里

敦行不怠 终成大观

龙腾万里 择灵水而居

凤舞九天 择良木而栖

明亚愿以诚挚之心,广邀天下英才。