首发:文文大保贝儿

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

01

熟悉我的小伙伴都知道,我特别爱看电视剧。

最近我在追一部医疗剧《关于唐医生的一切》,点开之前以为是披着职业剧外衣的偶像剧,点开之后发现,还真的是职业剧,还是那种拍的很不错的职业剧。

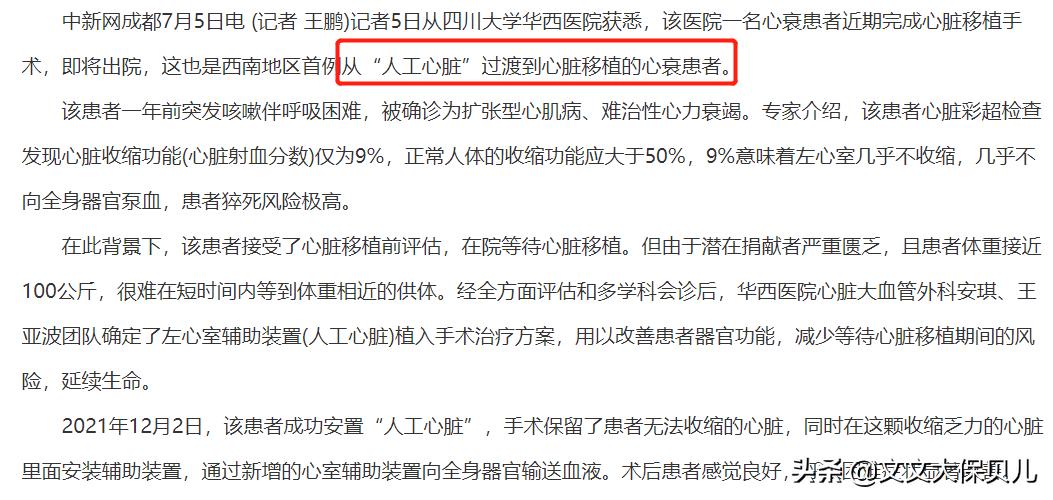

讲的是在国外行医多年的女外科医生唐佳瑜回国,被任命为安康医院心脏中心主任并成立重病组,开始主导研发国产“全磁悬浮人工心脏”。

有了人工心脏,更多的心衰患者就有了继续活下去的希望。

这不由得让我想起,去年底轰动全国的“70万一针天价药进医保”事件。

罕见病脊髓性肌萎缩症(SMA)用药诺西那生钠注射液,经历8轮价格协商,最终以3.3万元/针的价格谈判成功,降幅超过90%。

就在前几天,2022年7月1日,4岁的脊髓性肌萎缩症(SMA)患者天天,在贵州省人民医院顺利完成诺西那生钠鞘内第二针注射治疗。

而在医保报销后,70万一针的天价药,天天仅需承担1.1万元。

随着越来越多的昂贵药品进入目录内,这意味着对于咱们大多数普通人来说,优质医疗资源的可得性提高了,治疗成本大幅减低,而一些重大疾病的生存率也在渐渐提升。

像在我小的时候,大家都是“谈癌色变”,那时候“癌症”就是“没救了”的绝症。

但是现在,咱们国家乳腺癌的5年生存率,就已经达到了83.2%,这在医学上,就可以认为他的生存概率与常人一样了。

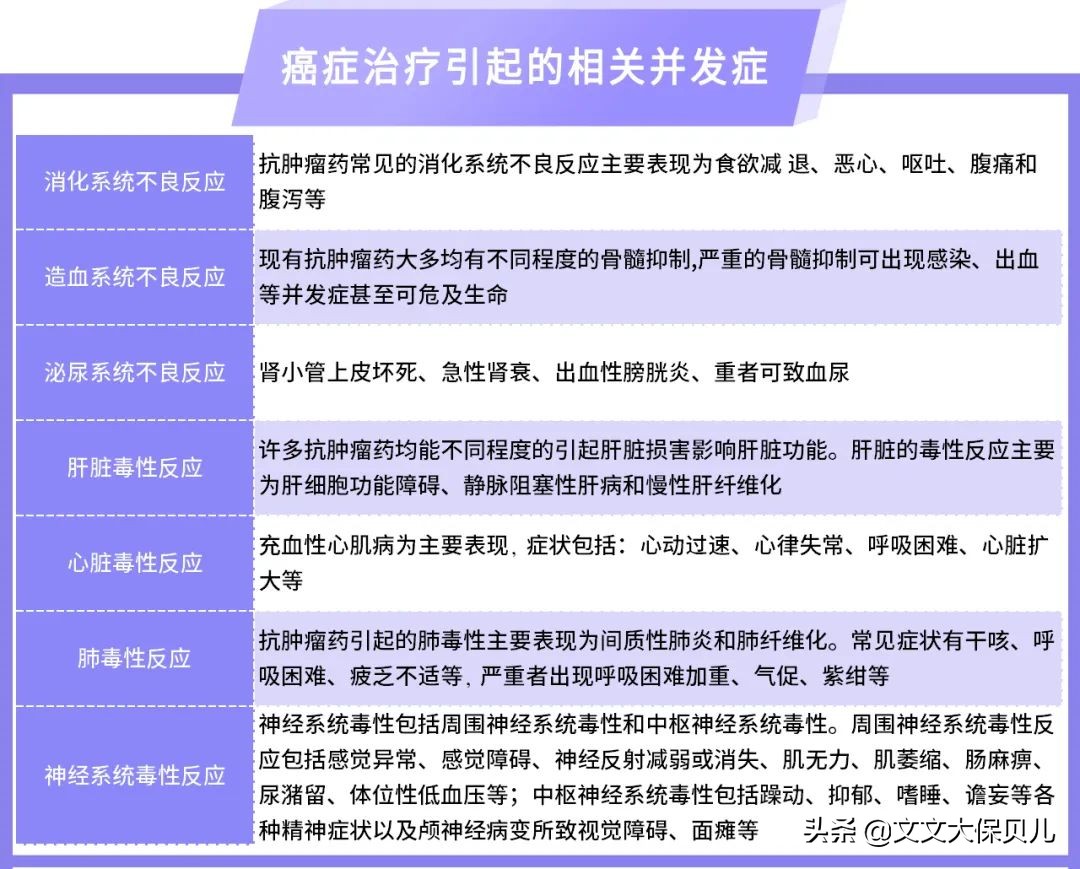

不过,虽然现在癌症的治疗水平已经大大提高了,但还有一个不容忽视的事实就是,在癌症的治疗过程中,往往伴随着许多影响身体健康的并发症,进一步推高了身体其他器官或系统的疾病的发生风险。

数据来源:抗肿瘤药的常见不良反应及防治,中国医院用药评价与分析 2007年第7卷第1期 中国肿瘤临床与康复

也就是说, 罹患过一次重疾后,二次重疾概率会随之提升。

因此,现在很多小伙伴在选择重疾险产品的时候,也更倾向于选择可以重疾多次赔的产品、最好是不分组多次赔的重疾险产品,来覆盖人生中罹患多次重疾的风险。

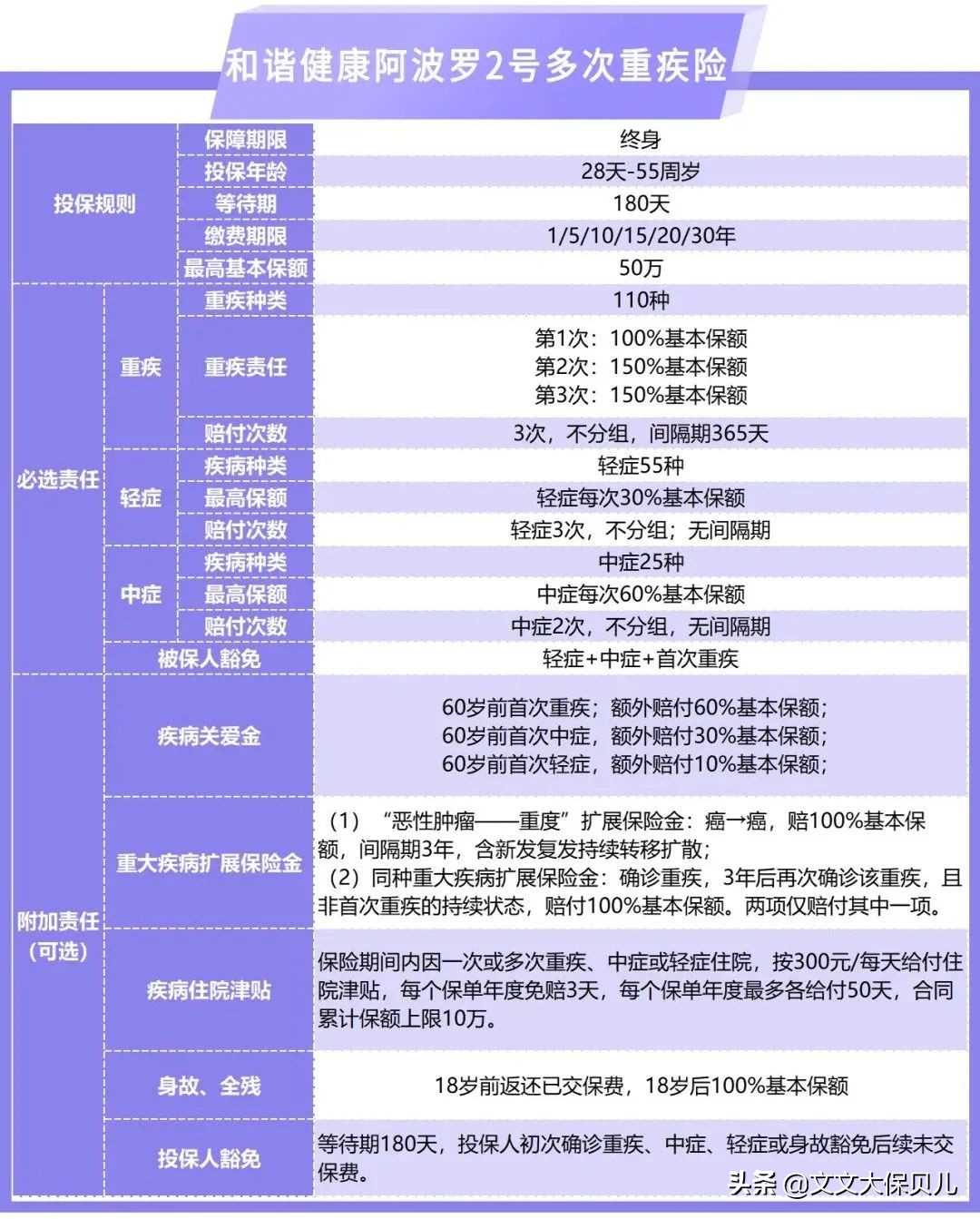

这不,重疾不分组赔三次、最高可以赔付150%基本保额的阿波罗2号,重磅上线。

02

必选保障,实用又好赔

(1)110种重疾,不分组赔三次

阿波罗2号保障110种重疾,不分组,一共可以赔付3次,具体赔付比例如下:

● 首次重疾,赔付100%基本保额

● 第2次、第3次重疾,赔付150%基本保额

在这里还是要跟大家再说一下,在多次赔付的重疾险产品中,“不分组多次赔”和“分组多次赔”的区别。

不分组多次赔:

疾病不分组,首次重疾赔付后,以后再患其它重疾,还能再赔。

分组多次赔:

疾病按疾病的相关性被分为5-6组,每组疾病最多赔付一次,以后需要罹患其他组疾病,才可以再次获得理赔。

也就是说, “不分组多次赔”比“分组多次赔”的理赔概率会更高。

大家如果想要多次赔的重疾险,首选不分组多次赔的产品。

阿波罗2号在第一次重疾理赔后,中轻症等其它保障就结束了,但首次重疾以外的其它重疾还能继续保。

第二次、第三次重疾理赔给150%的保额,两次重疾理赔之间有365天间隔期。

阿波罗2号的可贵之处在于,不但多次赔的价格极低,与单次赔几乎都相差无几,而且重疾二次赔的保额就能达到150%,很值。

(2)25种中症,不分组赔2次,每次赔付60%基本保额

(3)55种轻症,不分组赔3次,每次赔付30%基本保额

34种高发中轻症都覆盖到了,保障力度在全行业来看,都属于中上等水平。

阿波罗2号的所有基础保障责任,都是多次不分组赔付的,而且保障力度都很强。

性价比也很不错:

50万保额,保终身,30年缴费:

30岁男性每年保费5955元,女性每年4985元,真的是单次赔的价格,多次赔的保障。

03

可选保障,全面而贴心

(1)人生关键时期,重疾中症轻症均有额外赔

60岁前是人生最关键的奋斗时期,阿波罗2号的疾病关爱金也是针对这样一个关键的时间段,对重疾、中症、轻症都加强了保障:

● 60岁前首次重疾,额外赔付60%基本保额

● 60岁前首次中症,额外赔付30%基本保额

● 60岁前首次轻症,额外赔付10%基本保额

相当于加保了份保至60岁的重疾险。

很多人可能会觉得,我有医疗险了,可以报销住院期间的医疗费用,那我为什么还要买重疾险呢?

罹患重疾后,除了住院期间的医疗费用开支,还有出院后漫长的康复期。

手里能拿出来的钱不同,病人整个的生活状态都会不一样:

重疾险保额充足的,可以直接停工安心做康复,家人生活也不会有太大的影响;

保额不那么充足的,不能完全弥补收入损失的缺口,就只能边工作边康复,不然家人正常生活会受影响。

(2)重疾扩展保险金,吊打同类产品

阿波罗2号的可选责任“重疾扩展保险金”,分为两个部分,二选一赔付:

①“恶性肿瘤—重度”扩展保险金:癌→癌,赔100%基本保额,间隔期3年,含新发复发持续转移扩散

“癌症二次赔”保障,已经算是现在重疾险产品的标配了。

②同种重大疾病扩展保险金:确诊重疾,3年后再次确诊该重疾,且非首次重疾的持续状态,再次赔付100%基本保额

这个保障咱们得特别好好的说一说,极大的加强了“二次重疾”的保障力度。

再次确诊同种重疾,就能再次获得赔付。

人的一生这么长,作为终身保障来说,第二次疾病风险和第一次一样,其保障力度充足与否也极其重要。

附加上这项重疾扩展保险金的责任,那么第二次罹患重疾的话,就算罹患与第一次一样的重疾,也能得到保障,可以直接再赔100%的基础保额。

要知道,大多数重疾险产品的“同种重疾二次赔”的责任,只能做到针对癌症或者心脑血管疾病,但阿波罗2号直接扩展到110种重疾,全都可以做到二次赔!

而 目前市面上99.99%的重疾险产品,都做不到同种重疾多次赔。

当然了,保障这么好,加费少不了,加上这项保障,保费会贵出来不少。

有预算的话,建议加上,没预算也别觉得遗憾,阿波罗2号的基础保障就很强了。

(3)疾病住院津贴

“疾病住院津贴”这项保障,主要是可以提供持续治疗的现金流,可以用于补充营养费、误工费、护工费。

在确诊重、中、轻症疾病后住院,可以拿到300元/天的住院津贴。

每年有3天的免赔,最多给付50天,最多可以赔付10万元。

这项保障加不加都可以,费用不算高,住院津贴本身也是锦上添花的东西,不用强求。

(4)身故保障

这一项也是灵活可选的,大家按需选择。

04

阿波罗2号,性价比如何?

看完阿波罗2号的保费,我的想法就是,谁能想到一份保障终身、不分组、多次赔付的重疾险,价格和单次赔的重疾险竟然也相差不了多少呢!

具体怎么选?文文大保贝儿建议:

(1)预算紧张:

直接选择基础责任,重疾+中症+轻症保障全面;

(2)预算适中想要高保额:

基础责任+疾病关爱金,60岁前重疾中症轻症都有高赔付;

(3)预算适中想加强癌症保障:

基础责任+重疾扩展保险金,癌症二次赔、重疾二次赔一次性拥有;

(4)预算充足:

基础责任+疾病关爱金+重疾扩展保险金,一键全选!

不管怎么选,阿波罗2号在重疾的赔付次数、二次保障额度、间隔期上,都有很强的竞争力。

硬要说缺点吧,也有,就是这种保障达到极致的产品,健康告知多少都有些严格了。

询问2年内的体检记录,问BMI和烟酒历史,投保时要仔细看好了。

有拿不准的问题,记得联系文文大保贝儿~