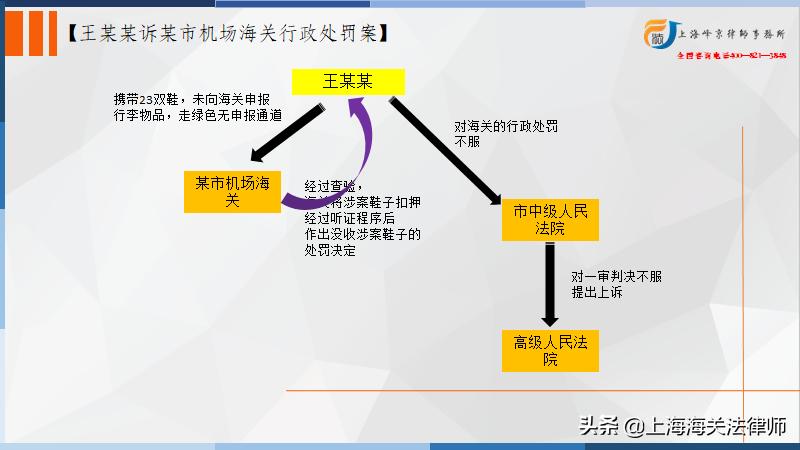

王某某于2016年12月27日搭乘9C8988次航班由某市国际机场入境,过海关时选走绿色无申报通道,未向海关申报行李物品。经海关查验,王某某随身携带超量鞋子23双(以下简称涉案物品)未向海关申报。当日,中华人民共和国国际机场海关立案并决定对涉案物品予以暂扣,并制作了扣留现场笔录、扣留清单,以及扣留决定书。同日,国际机场海关对王某某进行查问,王某某确认其携带了超量的23双鞋子,并表示其在日本购买并带入国内销售,其淘宝店铺名字是“亚希日本代购”,其了解超量物品需要申报,不主动申报是因为抱有侥幸心理不想缴税。同时,国际机场海关在王某某手机上查找到处于登陆状态的代购网店信息及包含“海关要开箱”、“寄回去肯定被扣”、“被海关扣查税”、“人肉带回去”等词汇的微信聊天记录。2017年3月22日,国际机场海关委托市价格认证中心对涉案物品进行价格鉴定。市价格认证中心出具市价认缉鉴贰[2017]第144号《价格认定结论书》,其中价格认定书列明:ADIDAS运动鞋数量23,计税价格单价1,778元,总价40,894元,取整40,890元。2017年8月10日,国际机场海关出具某机关核字(2017)1129号《涉嫌*私走**的货物、物品偷*税逃**款海关核定证明书》,核定涉案物品计税价格为40,890元,关税税率12%,增值税税率17%,应缴税款12,692.26元。

2017年11月7日,国际机场海关向王某某作出机关缉告字[2017]807号《行政处罚告知单》,告知王某某其违法行为已构成*私走**行为,拟决定没收上述*私走**货物,并告知王某某享有陈述、申辩及要求举行听证的权利,以及行使权利的期限。同年11月8日,王某某的委托代理人王某某提交《陈述申辩书》并提出听证申请。同年12月6日,国际机场海关举行了听证。王某某的代理人王某某参加了听证会,对海关将其行为定性为*私走**及涉案物品的核定价格提出异议,并于听证会后提供了部分货物发票。同年12月26日,国际机场海关作出延长扣留期限决定书,将扣留期限延长365日。经复核,国际机场海关于2018年9月5日出具机关核字(2018)940号《涉嫌*私走**的货物、物品偷*税逃**款海关核定证明书》,核定涉案物品计税价格为41,390.99元,偷*税逃**款12,847.76元,并于2018年9月17日作出机关缉告字[2018]1227号《行政处罚告知单》。王某某再次提出听证申请,国际机场海关于2018年10月11日举行了听证,王某某参加了该次听证。国际机场海关经复核并经案件审理委员会讨论,于2018年10月26日作出编号为机关缉查字[2018]0127号《行政处罚决定书》(以下简称被诉处罚决定),认定王某某的行为构成*私走**行为,根据(以下简称)第八十二条第一款第(一)项、第二款、(以下简称)第七条第(二)项、第九条第一款第(三)项之规定,决定没收涉案物品。被诉处罚决定送达王某某。

争议焦点: 本案的主要争议系王某某的行为是否构成*私走**。

法院认为,本案的争议焦点在于,王某某的行为是否构成*私走**。根据《海关法》第八十二条第一款第(一)项之规定,违反本法及有关法律、行政法规,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或限制性管理,携带依法应当缴纳税款的货物、物品进境的行为,系*私走**行为。《海关行政处罚条例》第七条第(二)项进一步规定,违反《海关法》及其他有关法律、行政法规,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或限制性管理,经过设立海关的地点,以藏匿、伪装、瞒报、伪报或其他方式逃避海关监管,携带依法应当缴纳税款的货物、物品进境的,系*私走**行为。据此,*私走**行为主观上应当包含逃避海关监管、偷逃应纳税款的故意,客观上则实施了以藏匿、伪装、瞒报、伪报或其他方式携带依法应当缴纳税款的货物、物品进境的行为。本案中,王某某于2016年12月27日搭乘航班由国际机场入境时,选择通过无申报通道入境,未向海关申报任何行李物品。经海关检查,其携带超量鞋子23双。经核定,上述物品的总价已超过个人自用进境物品的免税限额,王某某依法应当进行申报并缴纳相应税款。但王某某出于侥幸心理,为逃避海关监管、避免缴纳税款,采取瞒报的方式,选择无申报通道入境,其行为已符合*私走**的主客观要件,并非单纯的违反海关监管规定的行为。根据《海关法》第八十二条第二款之规定,*私走**行为尚不构成犯罪的,由海关没收*私走**货物、物品及违法所得,可以并处罚款。国际机场海关据此认定王某某的行为构成*私走**,并没收涉案物品,认定事实及适用法律正确,处罚亦无不当。

王某某认为,其并无*私走**故意,涉案物品均为自用或赠送亲友的礼物。国际机场海关违法没收王某某通信设备,取证违法。该院认为,海关对相关限额规定已进行公示。王某某在查问笔录中亦明确表示了解超量物品需要申报,不主动申报是因为抱有侥幸心理不想缴税。王某某作为进出境经验丰富的人员,对其表述内容的含义应当明确知晓,且上述笔录均由王某某签字确认,在无相反证据表明笔录内容违背其真实意思的情况下,应当认定笔录内容的真实性。且该笔录与王某某手机淘宝网店登陆信息及微信聊天记录的记载亦可相互印证,足以证明王某某有逃避缴税的主观故意。故王某某主张涉案物品均系自用或赠送亲友的意见,与事实不符,不予采信。王某某主张浦东国际机场海关违法没收王某某通信设备取证违法,但上述手机截屏复印件均有王某某签字认可,王某某亦未提供浦东国际机场海关违法取证的证据予以证明,故该主张不予采信。

张严锋*私走**犯罪辩护律师团队提示:

在执法程序方面,国际机场海关在发现王某某涉嫌的违法行为后,依法开展调查,并对涉案物品依法予以暂扣、鉴定,在拟作出处罚决定前,告知了王某某享有的陈述、申辩以及申请听证的权利,在王某某提出陈述、申辩意见后,依法进行了审核,最终由案件审理委员会讨论后作出被诉处罚决定,并送达王某某,其执法程序符合《海关行政处罚条例》以及《中华人民共和国海关办理行政处罚案件程序规定》的相关规定,执法程序合法。综上,王某某的诉请缺乏事实根据和法律依据,不予支持。

根据《海关法》第六条及《海关行政处罚条例》第三条之规定,国际机场海关具有对王某某涉嫌的违法行为进行调查并作出处罚决定的职权。本案的主要争议系王某某的行为是否构成*私走**。结合王某某的笔录,微信聊天记录,出入境次数等材料,国际海关认定王某某的行为构成《海关法》第八十二条第一款第(一)项规定的*私走**行为并无不当,原审法院对此已有充分论述。关于取证合法性问题,现有证据不能证明国际机场海关有违法强制取证行为。被诉行政处罚决定程序合法,事实认定清楚,法律适用正确。原审判决驳回王某某的诉讼请求并无不当,应予维持。上诉人王某某的上诉请求不能成立,应予驳回。

上海峰京律师事务所 张严锋 赵雪薇 整理