关于中国宏观负债率的问题,2017年说法是“结构性去杠杆”,2018年是“稳步推进结构性去杠杆”,2019年是“稳定宏观负债率”。

2020年疫情后的提法是“容忍阶段性的宏观负债率上升”,这两天最新的提法是 “保持宏观杠杆率基本稳定” 。

相比前几年房地产行情的火爆,今年的市场冷清了很多。

去化率超过50%的楼盘就已经算不错的了。

5月份,成都新鸿基10万人抢房。

倒挂1万7,买到就是赚到,躺赢100多万。

抢房的背后恰恰说明了购房者的谨慎,非倒挂不敢买。

苏州的土拍市场,看似没有流拍,但是在一切表象的背后,只有园区和狮山敢拿地,只有苏高新等国央企敢托底。

西安市场看似有华润紫云府和万科翡翠国宾万人摇号,市场非常恐怖,但是打新的楼盘都是old money,没有new money。

很明显,城市、打新、房企、购房者越来越保守了。

大家更愿意拿实实在在的利益,稍微有点风险就不敢碰。

受大环境影响,很多行业经营困难。

比“保住这份工作”更难的,是“保住老板”。

三年了,很多中小企业主都不知道这三年是怎么熬过来的。

跟这些中小老板一样经历阵痛的,是广大每个月要还房贷的供房人。

在一季度广东银行业新闻通气会上,银保监局表示会就出台了相关政策,要求金融机构对受疫情影响暂时失去收入来源的人群。

灵活调整住房按揭、信用卡的个人信贷还款安排,合理延后还款期限。

那大家最最最关心的延期还房贷这个问题,广东银保监局也做出了相关回应。

Q1:疫情期间,房贷是否可以延期还?

对于受疫情影响而无法及时还款的客户,主动协助客户办理延后还款或调整还款的期限,从而减轻客户阶段性的还款压力。

从2020年疫情爆发以来,辖内银行机构对受疫情影响的房贷户实施延期还款,累计4.6万户,并涉及*款贷**超过300亿元。

其中,2022年以来有近800户办理房贷延期还款。

Q2:哪种类型的人群能申请延期还房贷呢?

广东银保监局指导辖内银行机构认真贯彻落实银保监会政策要求,制定针对性措施,对四类受疫情影响重点人群提供纾困服务,具体为这四类:

1、因感染新冠病毒而住院治疗或隔离;

2、参加疫情防控工作;

3、疫情防控需要隔离观察;

4、受疫情影响暂时失去收入来源等重点人群。

Q3:受疫情的影响,可以减免房贷罚息吗?

答案是,可以的。对于信用良好、非主观恶意但出现逾期还款的客户,按实情减免罚息。在发生疫情以来,对受疫情影响房贷客户减免罚息累计超过700万元。

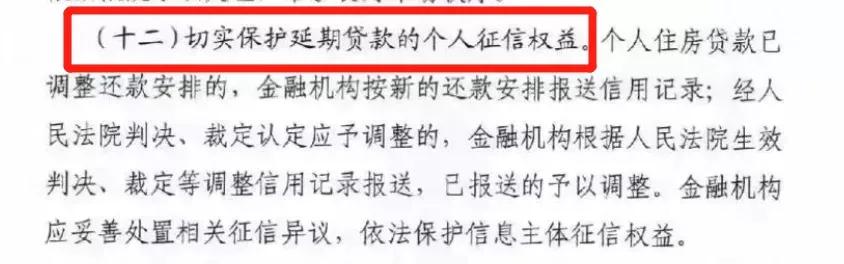

Q4:房贷延期,征信会出现逾期记录吗?

对于确实因疫情影响而未能及时还款、征信出现逾期的房贷客户,可向银行机构提出申请。

在核实相关情况后,按照相关规定向征信主管部门申请消除逾期记录,全力做好疫情防控期间征信权益保障工作。

自疫情以来,辖内银行机构为受疫情影响的房贷客户累计办理征信异议申请2.4万笔。

目前广州的工商银行、中国银行、农业银行、建设银行四大商业银行均有提供延期还款的服务。

其中属工行可延期最长为6个月。

不过,目前个人*款贷**的宽限期申请要根据客户还款记录,以及之前是否使用过宽限期,来执行不同的宽限期标准。

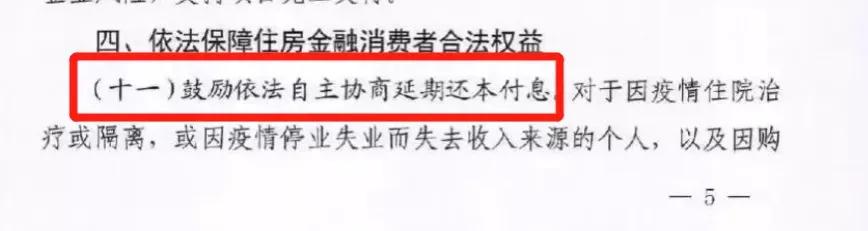

11月11日央行发布的“金融16条”显示, 要保护好住房金融消费者的合法权益,*款贷**人可以银行协商延期,甚至已经逾期的还可以调整。

房贷延期在一定程度上可以缓解居民短期资金压力,但延期并不代表就不用还了。

等到期之后不仅要还当月的房贷,前面拖延的几期也要一起还上。

最后,希望银行延期还款政策,是切实的、是可行的。让我们共度时艰!