01:想了解医疗档次,先了解医院档次

其实讲高端医疗是一件很累人的事情。

产品多,条款又复杂,买的人也不多。

因此,Debbit平时也讲的少,主要是,没什么机会讲。

不过,五一期间有好几个客户来找我咨询高端医疗。

本来我的长处是讲香港的高端医疗,也卖了不少。

但借此机会,我还是把内地的高端医疗又刷了一遍。

总的来说,市场上的医疗险虽然很多,但总结起来也简单,无非就这几种:

普通医疗,百万医疗,中端医疗,高端医疗。

在了解医疗险级别之前,大家一定要先了解医院的档次。

大中华区的医院我觉得大概分这三种:

公立医院(包含一甲二甲三甲),普通私立医院,昂贵私立医院。

其中,公立医院又分普通部,特需部,国际部。

普通医疗和百万医疗,只能报销公立医院的普通部。

特需部和国际部,普通医疗和百万医疗是不能报销的。

而中端医疗,可以报销公立医院的特需部和国际部,包括部分不昂贵的私立医院,但不能报销昂贵私立医院。

真正的高端医疗,可以报销昂贵私立医院。

02:从中端医疗说起

普通部和特需部,国际部有多大区别呢?

可以这么说:特需部和国际部,花费高,效率快,环境好,但自费比率也高。

去年Debbit就曾经在广州中山一院特需部看过门诊。

门诊挂一个教授级的号要300元,普通门诊只需要20-30元。

做个B超,一个部位花了540元,后来转去普通门诊做,只需要240元。

不过,特需部效率还是快很多的。

比如预约做个B超,在特需部看门诊的当天拿着单子就可以直接去拍了,不用另外约。

而普通门诊,第一次先见医生做问诊,然后拿着医生开的单子再约B超,不跑两次,是搞不完的。

所以,如果要快的话,还是要走特需门诊,多花点钱。

环境嘛,中山一院的特需门诊一样排很长的队,不过人数比普通部还是少一些。

可能国际部就会更好点。

但花费真的不菲,而且很多只能自费,不属于医保报销范畴。

我在特需部拍了一个B超,加上挂号费,药费,花了1200多块。

走公司的团险报销门诊,只报了五百多,还不到50%。

而如果我看的是普通部,报销比率是80%,最少都能拿回960元。

所以,如果你没做好自费的准备,最好不要去特需部或国际部。

希望能报销的,最少都要买中端医疗险。

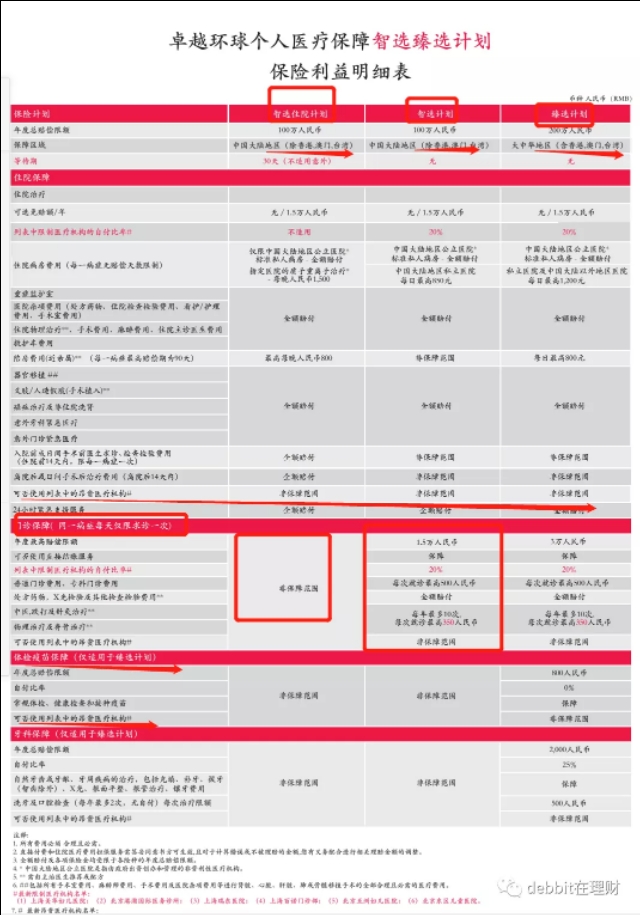

中端医疗我整理出两款,第一款是安盛的智选臻选计划。

这三款的区别是:智选住院计划不包含门诊,智选计划和臻选计划包含门诊,臻选计划还包含体检和疫苗。

适合不同需求的客户。

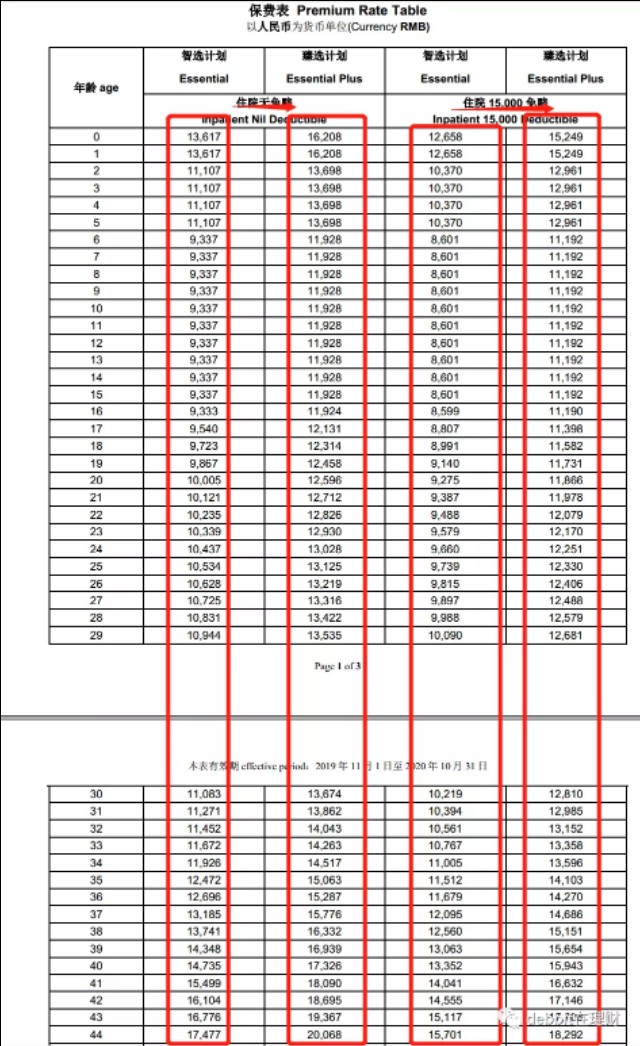

保费不算贵,比如0岁娃,智选计划0免赔的保费是13617元,臻选计划是16208元。

能在特需部和国际部看门诊都能报销,这个费用真不贵,可能看几次就把本赚回来了。

如果免赔额是15000,保费还会更少点(右边)。

应该说,很多家庭都能买得起。

保额也不高,每年就一两百万,跟百万医疗差不多,但这个额度可以解决很多问题了,并不是越高越好。

第二款我要介绍的中端医疗,是MSH的欣享人生。

这款产品更接地气,卖的很好。

大家的重点都是报销住院费用,内容一样,差别主要在于是否可以门诊。

A款不包含门诊治疗,B和C款都涵盖了门诊。

要求高的,还可以选择附加体检,牙科检查。

这样的一款产品,保费也不贵,0岁娃买A计划,只需要2710元即可,要包含门诊的选择B或C,B计划保费是6344元,比安盛的智选计划(包含门诊)还便宜。

中端医疗适合什么人群呢?

我觉得比较适合追求生活品质,但保费又不想花太多的精英白领人群。

03:针对昂贵医院的高端医疗

当然,前面我们说了,中端医疗包含的私立医院,是不包含昂贵医院的,比如大陆的和睦家,香港的养和,只能通过高端医疗来解决。

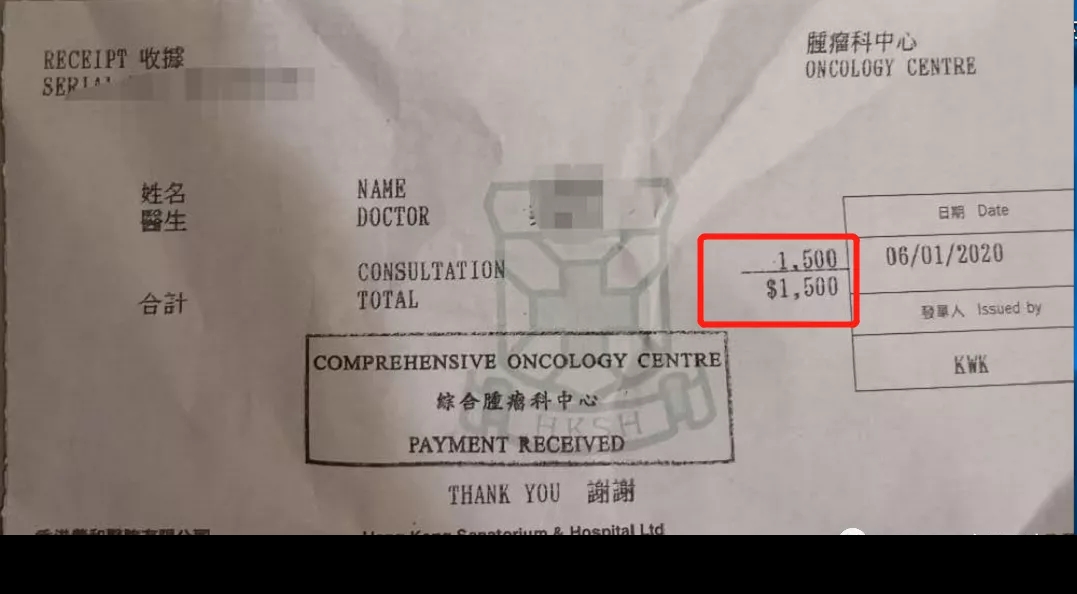

今年1月份的时候,我曾经陪客户去过香港养和医院就诊,光问诊费就要1500港币:

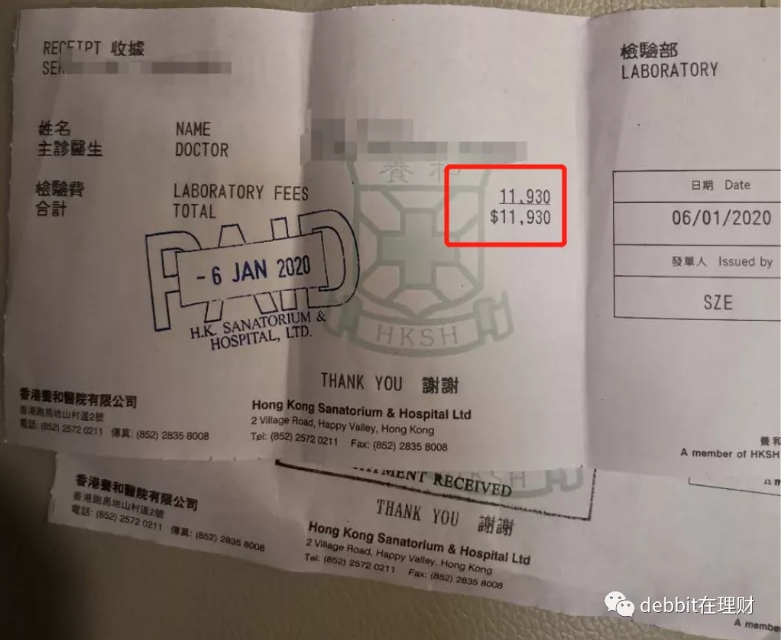

做一次全面的验血筛查,费用是11930港币,吓得我小心脏都要跳出来了:

所以,在这些昂贵私立医院看病,没有高端医疗真的连门都不敢踏进去。

养和大家接触的机会可能都比较少,在内地,同等水平的,大概就是和睦家了。

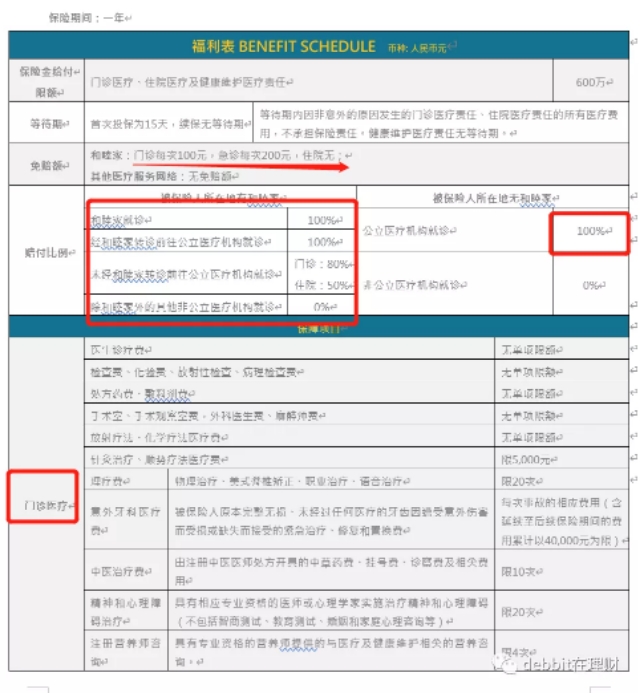

市场上真有特意针对和睦家的产品,比如复星联合健康推出的和睦安康优选计划。

大家可以重点看我标红的地方:

复星曾经是和睦家的大股东,因此,为和睦家定制方案,似乎是水到渠成的事情。

这款产品包含门诊,住院,健康体检和打疫苗都能报销。

还有直付功能,看完病就走,不用操心报销的事情。

如果不看和睦家,而是选择去公立医院,也可以全额报销。

保费看起来也还好,2岁以内23198,39岁前每年一万多,之后会随年龄递增。

如果想报销分娩的费用,还可以选择和睦安康优生计划,保费会更高,这里就不再列举了,这是更高的一个档次。

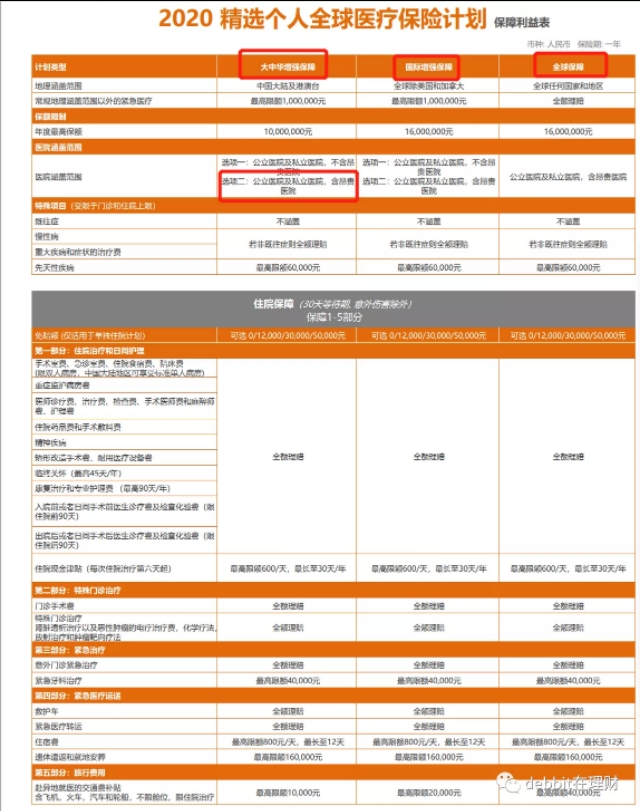

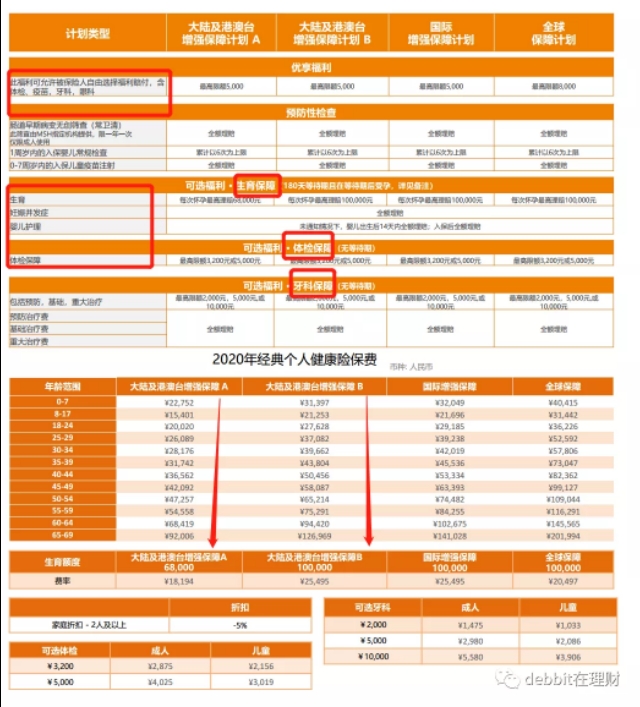

第二款,我要介绍的是MSH的精选计划。

这款产品有三个计划,大中华增强,国际增强(不含美国和加拿大),全球保障。

大中华增强和国际增强的,可以选择包含或不包含昂贵医院;全球的,没得选,固定包含昂贵医院。

比较经济的肯定是大中华增强,含港澳台,选项二包含昂贵医院:

这款产品把门诊,体检,疫苗这些特殊需求单独分开,做为附加险。

保费也不贵:

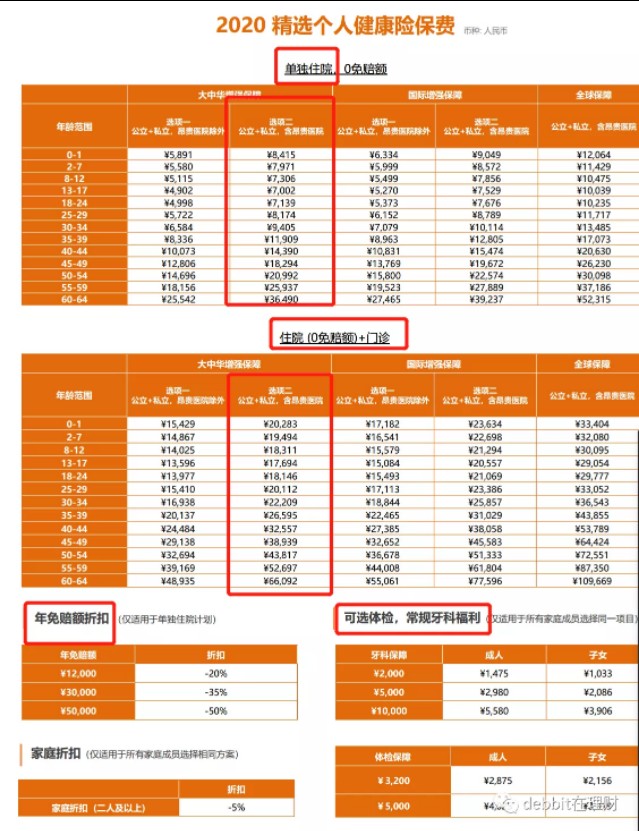

单独报销住院费的,含昂贵医院,0岁娃保费只需8415元,30岁只需9405元,64岁也才36490元,不算贵。

如果要包含门诊的,保费就明显贵很多。

所以,把门诊单独分割出来,如果想降低保费的,选择住院即可了,更加贴地气。

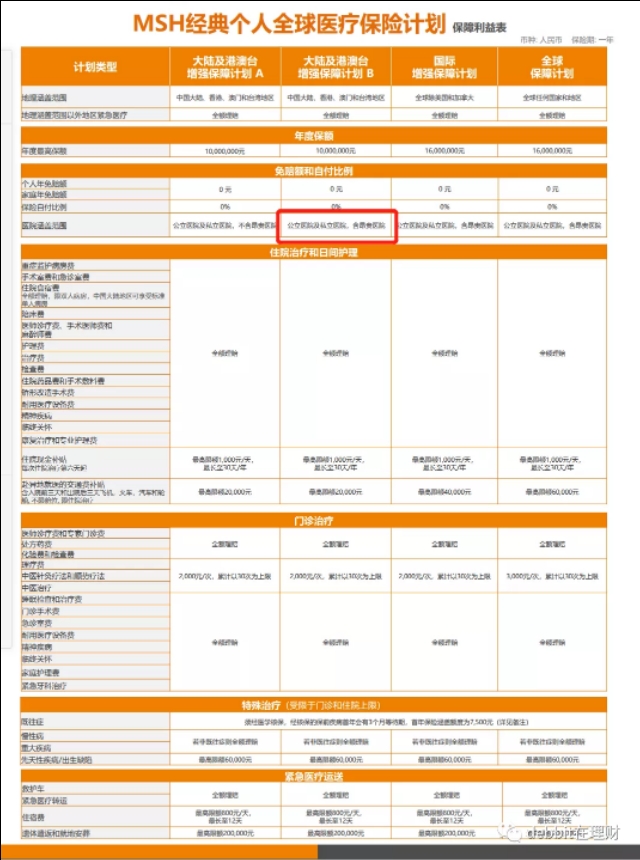

当然,需要更高档次的,MSH还有经典款。

其中大陆计划B,也包含昂贵医院。

这款产品自动包含了门诊治疗和既往病症治疗;

如果需要生育,体检,牙科,还可以附加。

增强计划B保费也明显比精选计划二贵很多。

这款产品,比较适合有过往病症,又不计较花钱的人群。

04:还有亚洲和全球,全球除美国的高端医疗

好了,能报销昂贵医院的高端医疗介绍到这里就该结束了。

当然,高端医疗还不止这些,上面我们只重点讲了大中华区就医的医院,如果你希望冲出中国,你还可以选择亚洲版的,或全球含美国,全球不含美国的。

比如我经常介绍的香港友邦的亚洲明珠,富通的御医保,宏利的亮活人生,都是比较好的。

如果你还需要更高端的高端医疗,比如可以在全球报销过往病症,还可以买香港安盛的寰宇特选II,全面或特级版。

当然,价格也是很不客气的,我就不再展开讲了。

在我看来,真正的高端医疗需要具备4个特色:

一是可以报销门诊费;

二是住院报销包含精神疾病,中医,理疗,居家护理费;

三是可以报销体检费,疫苗费,看牙医,生孩子的费用。

四是涵盖昂贵医院,甚至可以去亚洲或全球看病都能报销。

当然,同时符合以上四个条件的,保费肯定不便宜。

在这个行业十多年,卖最多的是爱无忧附加亚洲明珠,也只能算比中端高档一点的医疗,可以加公号Debbit在理财,就不再发了。

现在,再来看下你家的住院医疗,买对了吗?