(报告出品方/作者:华安证券,谭国超、李婵)

01 康复医疗器械概览:品类多样,市场渗透率偏低

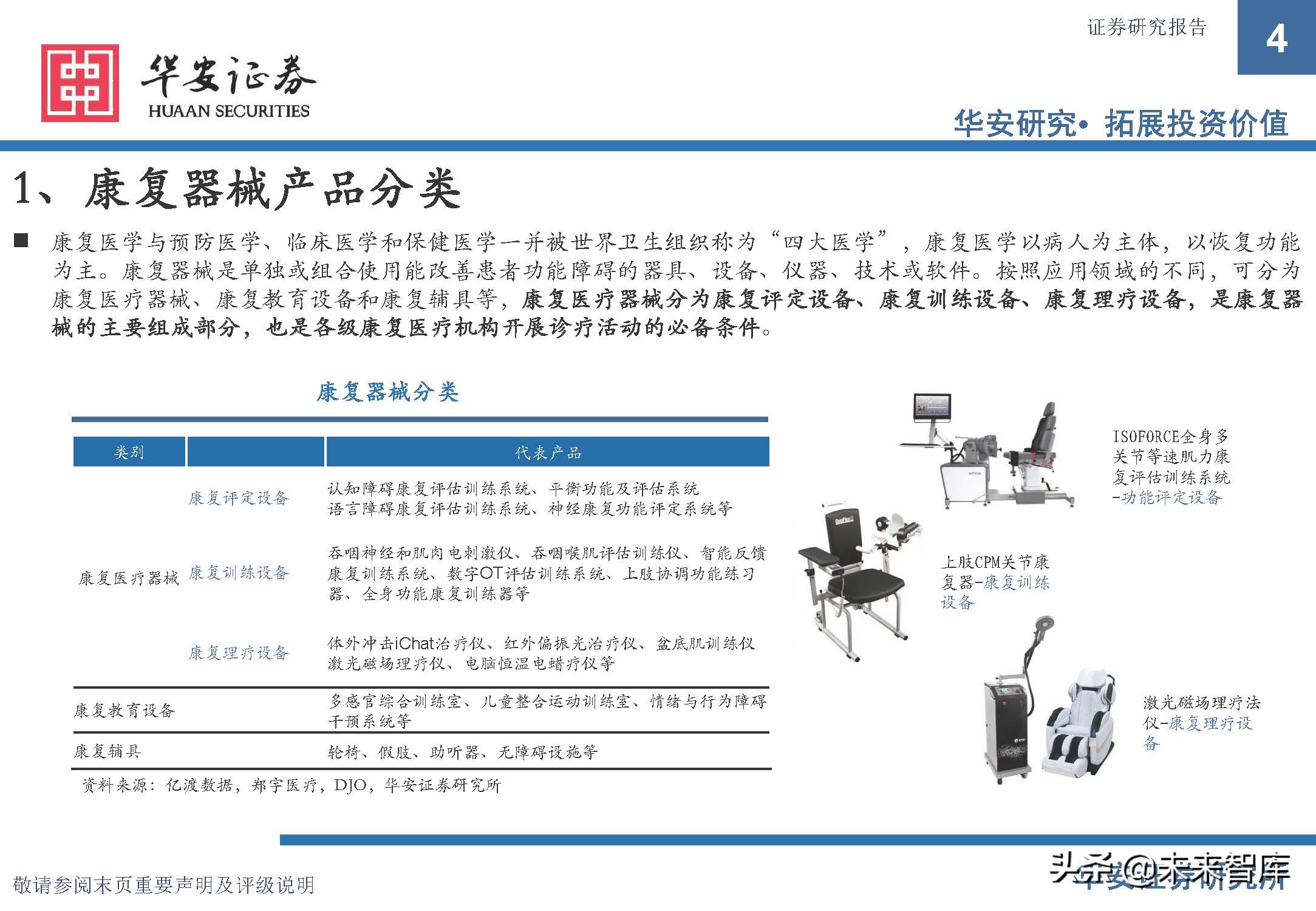

康复器械产品分类

康复医学与预防医学、临床医学和保健医学一并被世界卫生组织称为“四大医学”,康复医学以病人为主体,以恢复功能 为主。康复器械是单独或组合使用能改善患者功能障碍的器具、设备、仪器、技术或软件。按照应用领域的不同,可分为 康复医疗器械、康复教育设备和康复辅具等,康复医疗器械分为康复评定设备、康复训练设备、康复理疗设备,是康复器 械的主要组成部分,也是各级康复医疗机构开展诊疗活动的必备条件。

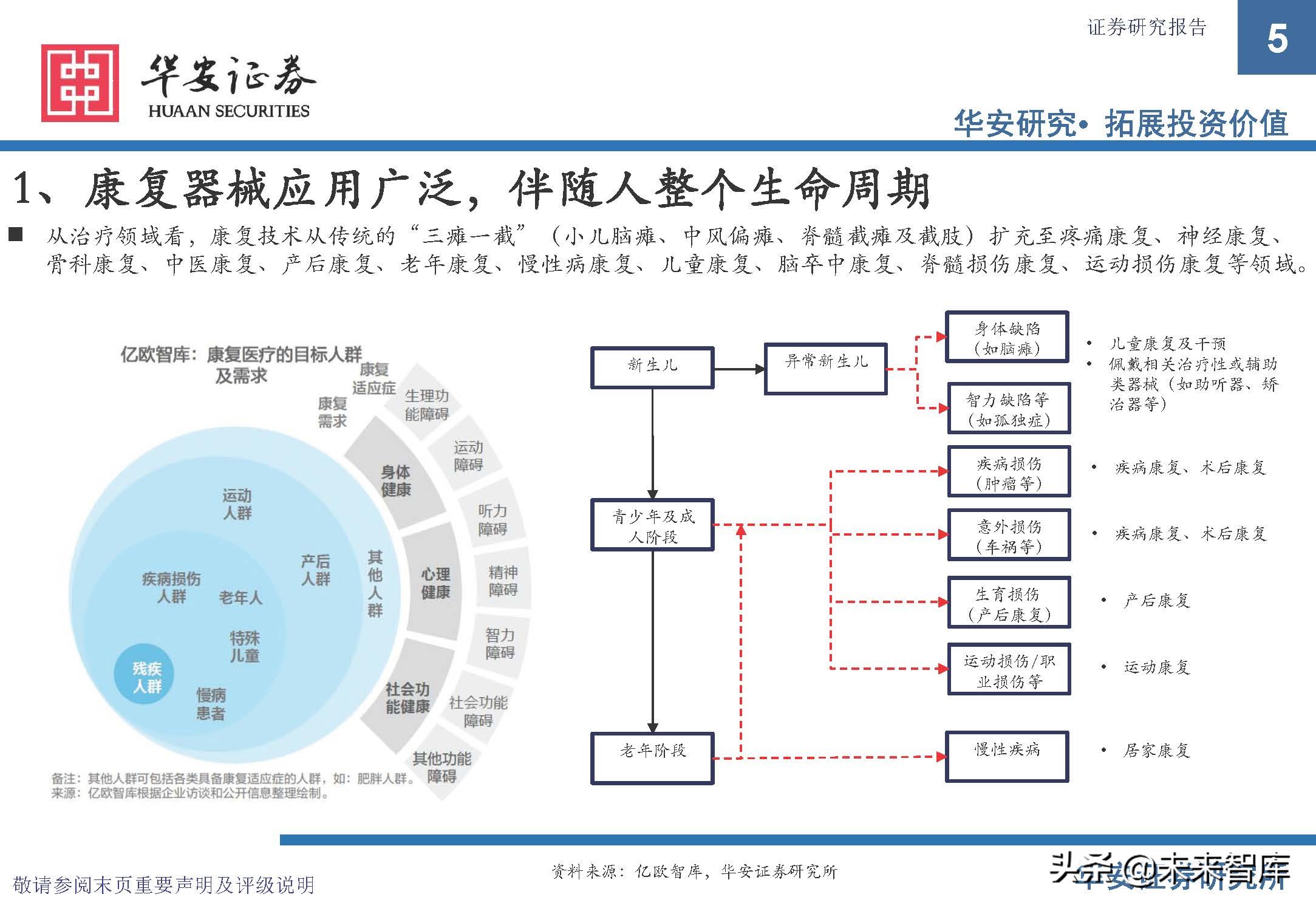

康复器械应用广泛,伴随人整个生命周期

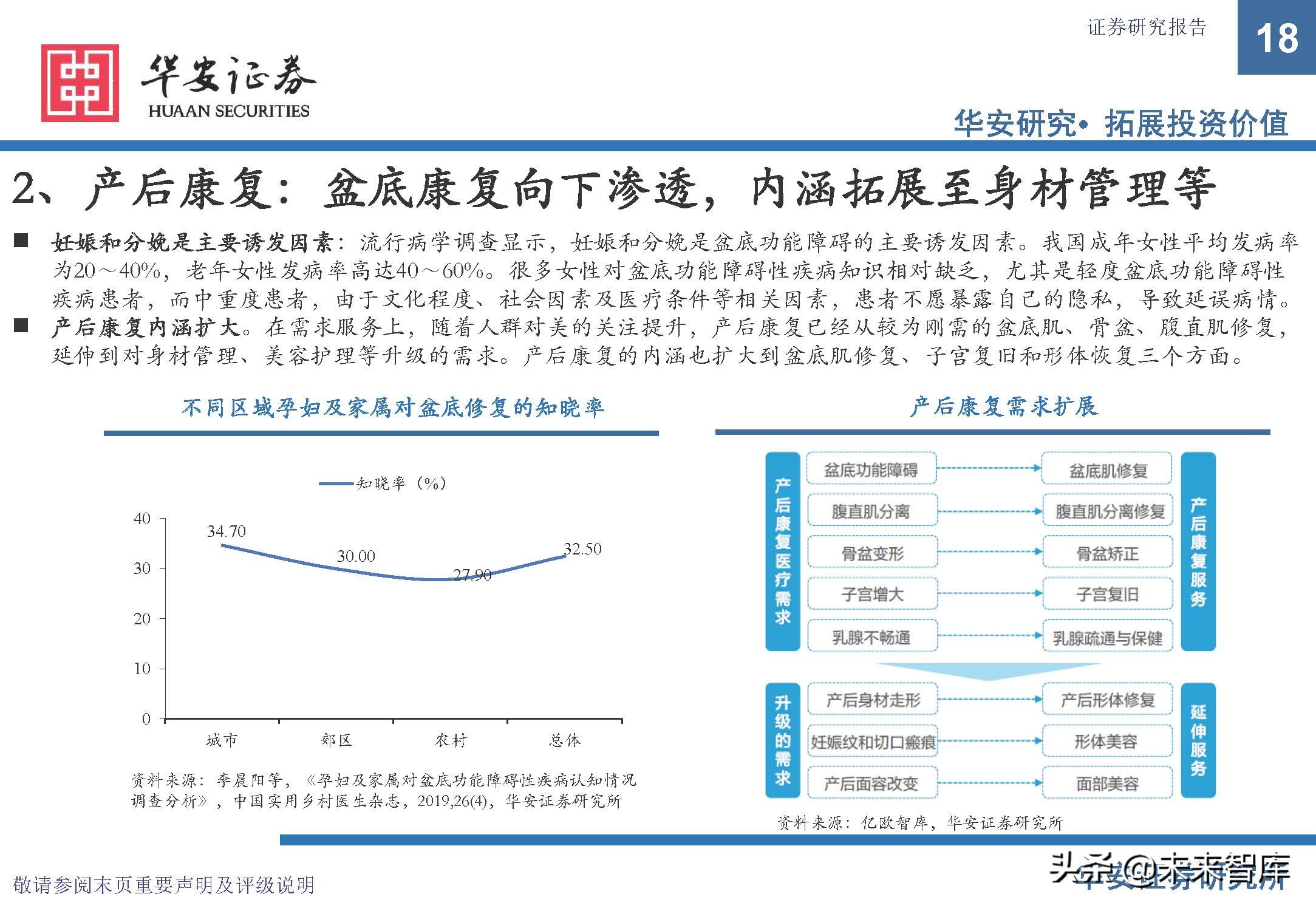

从治疗领域看,康复技术从传统的“三瘫一截”(小儿脑瘫、中风偏瘫、脊髓截瘫及截肢)扩充至疼痛康复、神经康复、 骨科康复、中医康复、产后康复、老年康复、慢性病康复、儿童康复、脑卒中康复、脊髓损伤康复、运动损伤康复等领域。

康复治疗具有显著的医学价值、经济价值和社会价值

医学价值:有效改善预后。比如完全性脊髓损伤患者,康复医疗采用矫形器使患者改善或恢复步行能力,采用轮椅训练使 患者行进较长的距离和适应较复杂的地形,采用作业治疗使患者恢复生活。

经济价值:早康复,有效降低经济负担。从国家或区域卫生资源利用的角度,康复医学科的设备投入明显低于多数临床科 室,康复医学科占用的后勤和管理资源相对较少,医疗赔偿和事故纠纷少,居民也能够提早恢复工作创造价值、降低疾病 复发及其它医疗费用。

社会价值:提升老年群体、残疾群体生活质量,有利于家庭和谐,社会稳定。

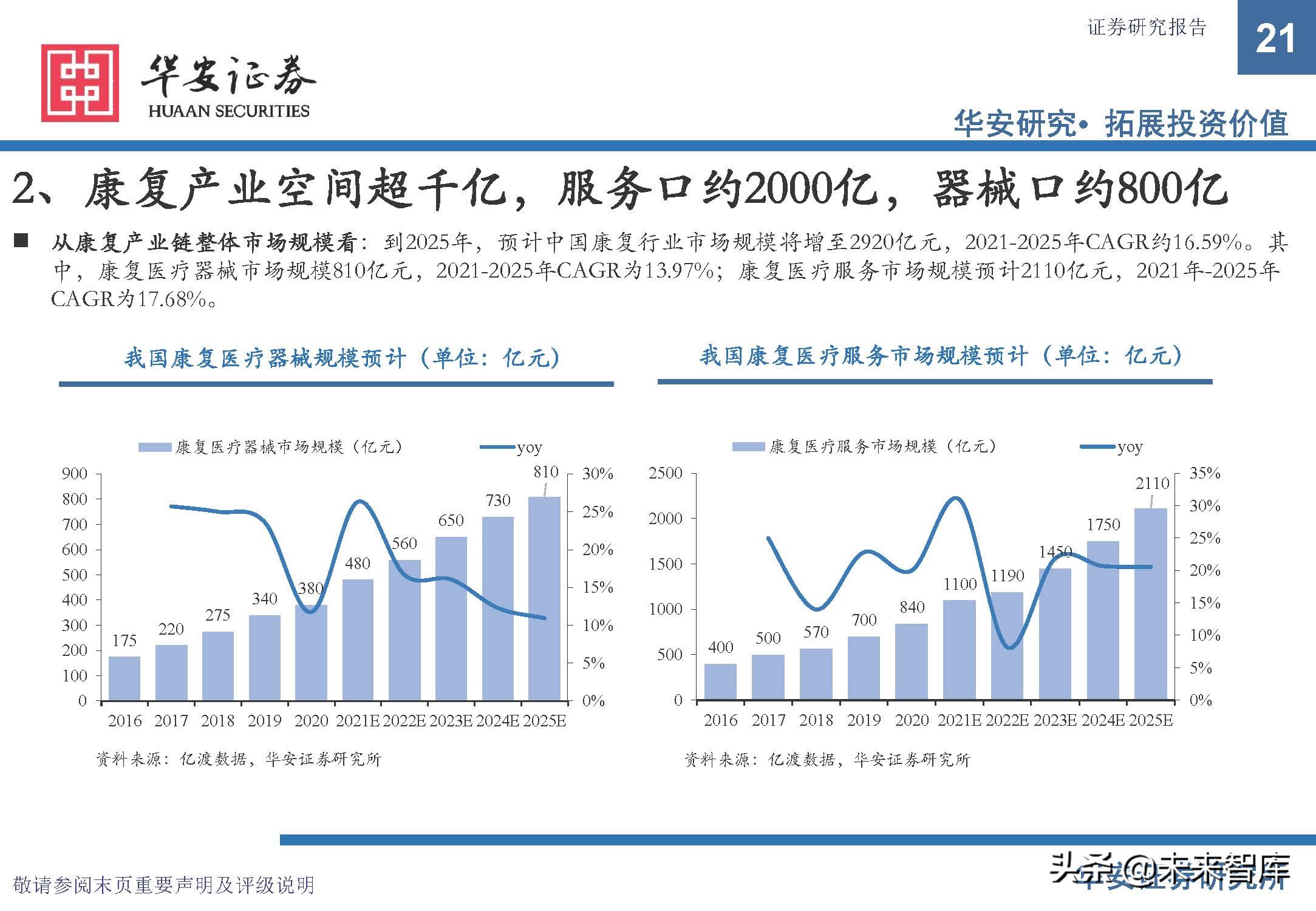

中国康复医疗器械市场规模当前约450亿元

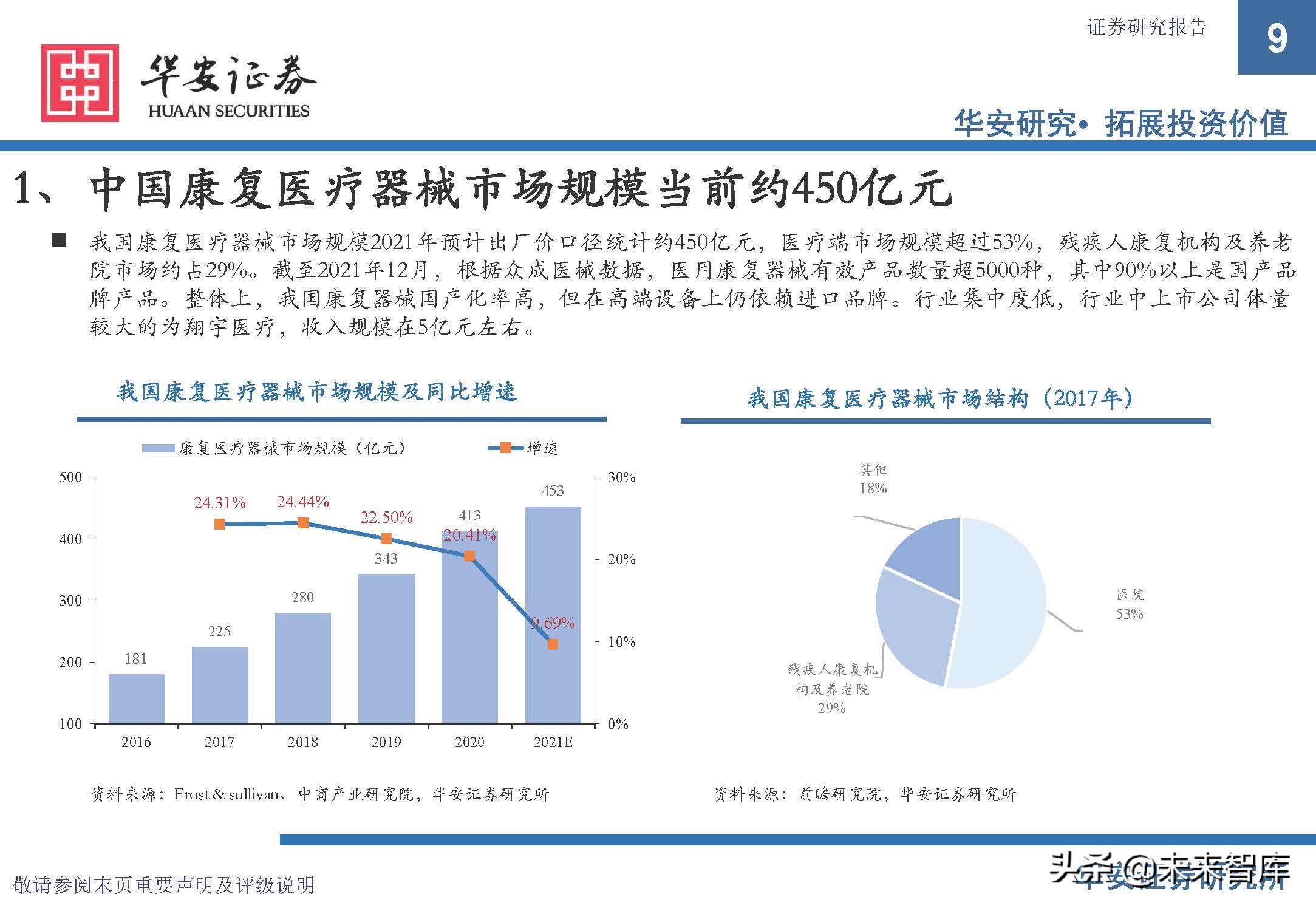

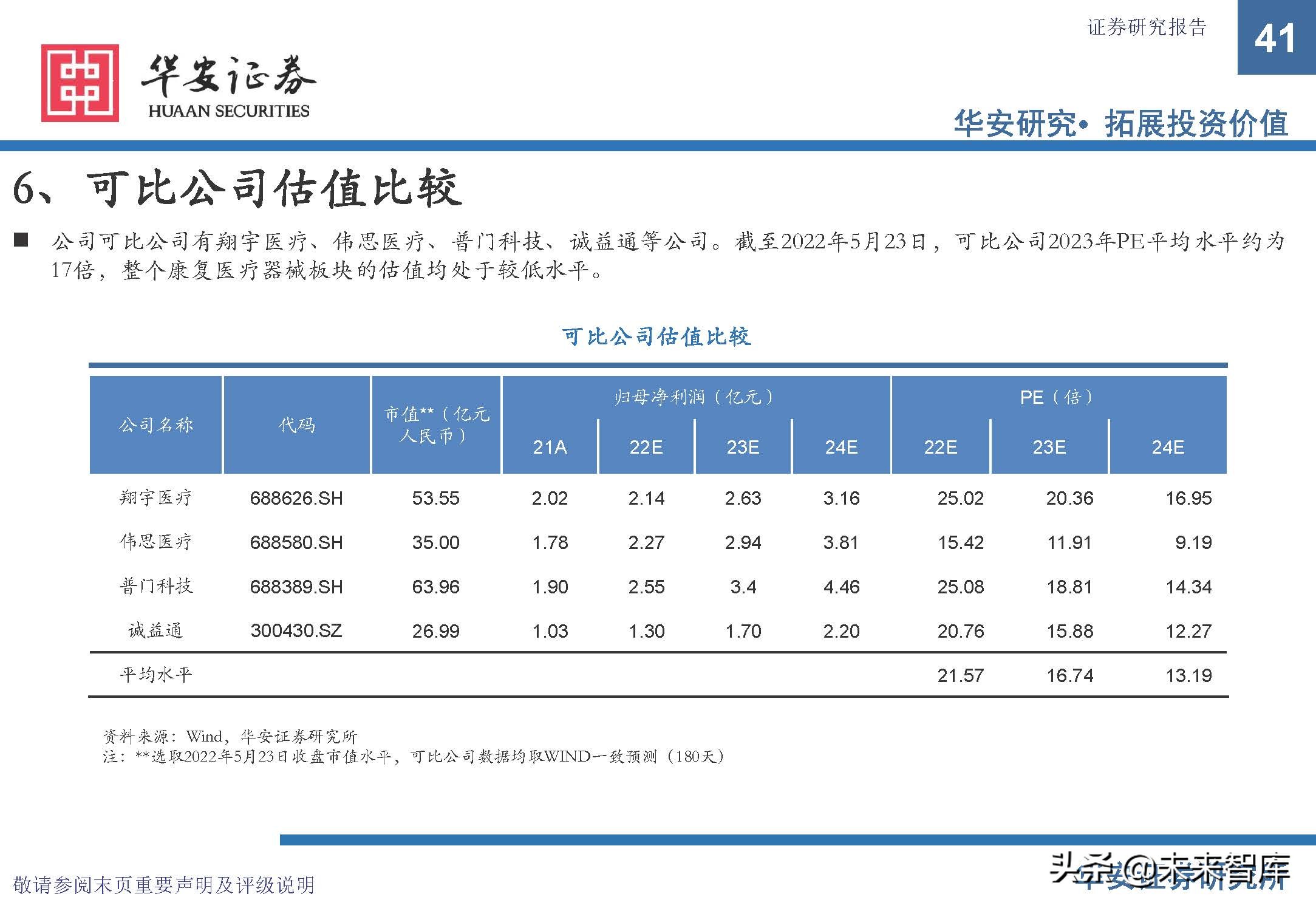

我国康复医疗器械市场规模2021年预计出厂价口径统计约450亿元,医疗端市场规模超过53%,残疾人康复机构及养老 院市场约占29%。截至2021年12月,根据众成医械数据,医用康复器械有效产品数量超5000种,其中90%以上是国产品 牌产品。整体上,我国康复器械国产化率高,但在高端设备上仍依赖进口品牌。行业集中度低,行业中上市公司体量 较大的为翔宇医疗,收入规模在5亿元左右。

02 需求端:人口老龄化+居民消费升级,康复需求“觉醒”

需求端:人口老龄化加深,潜在需求空间大

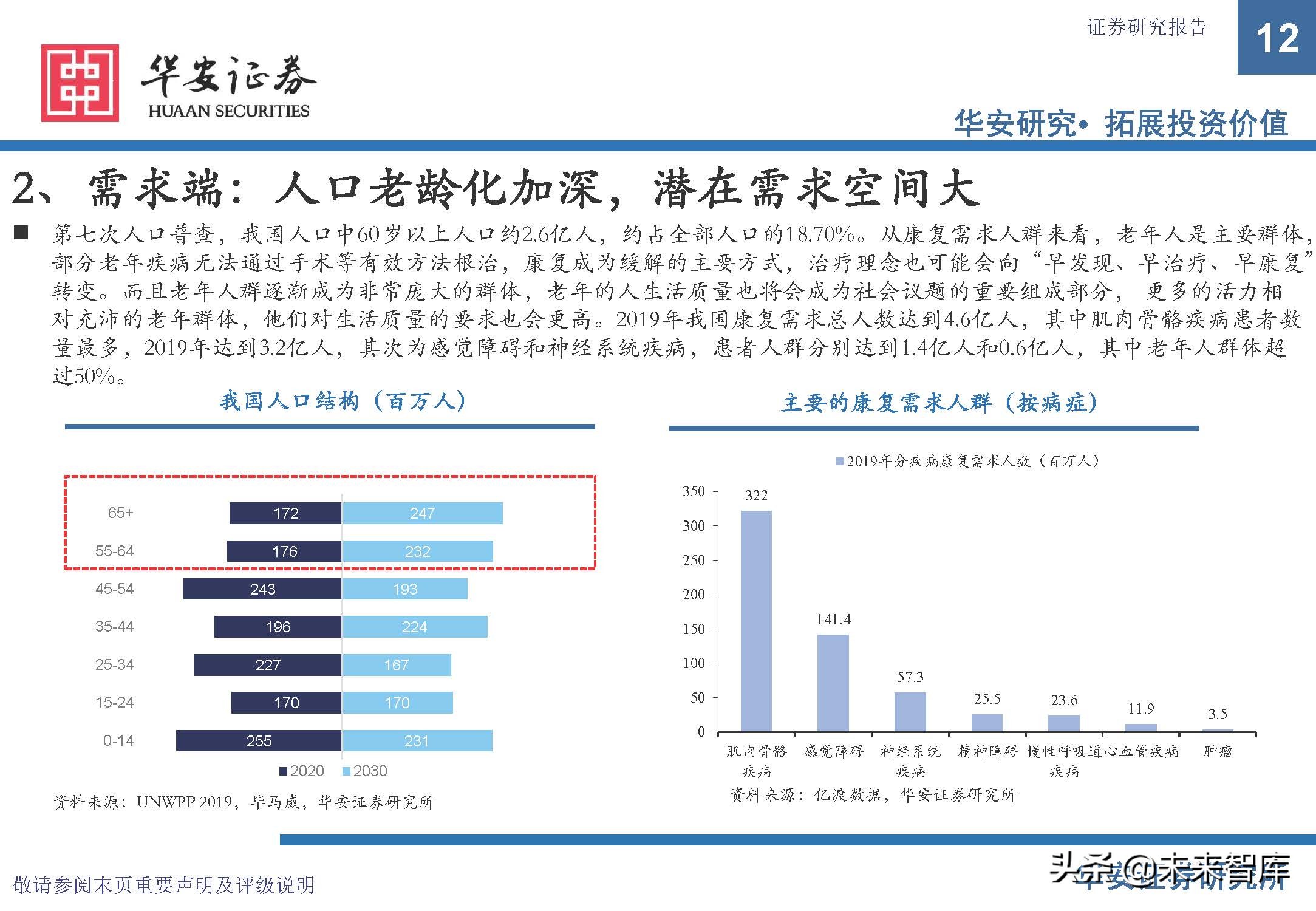

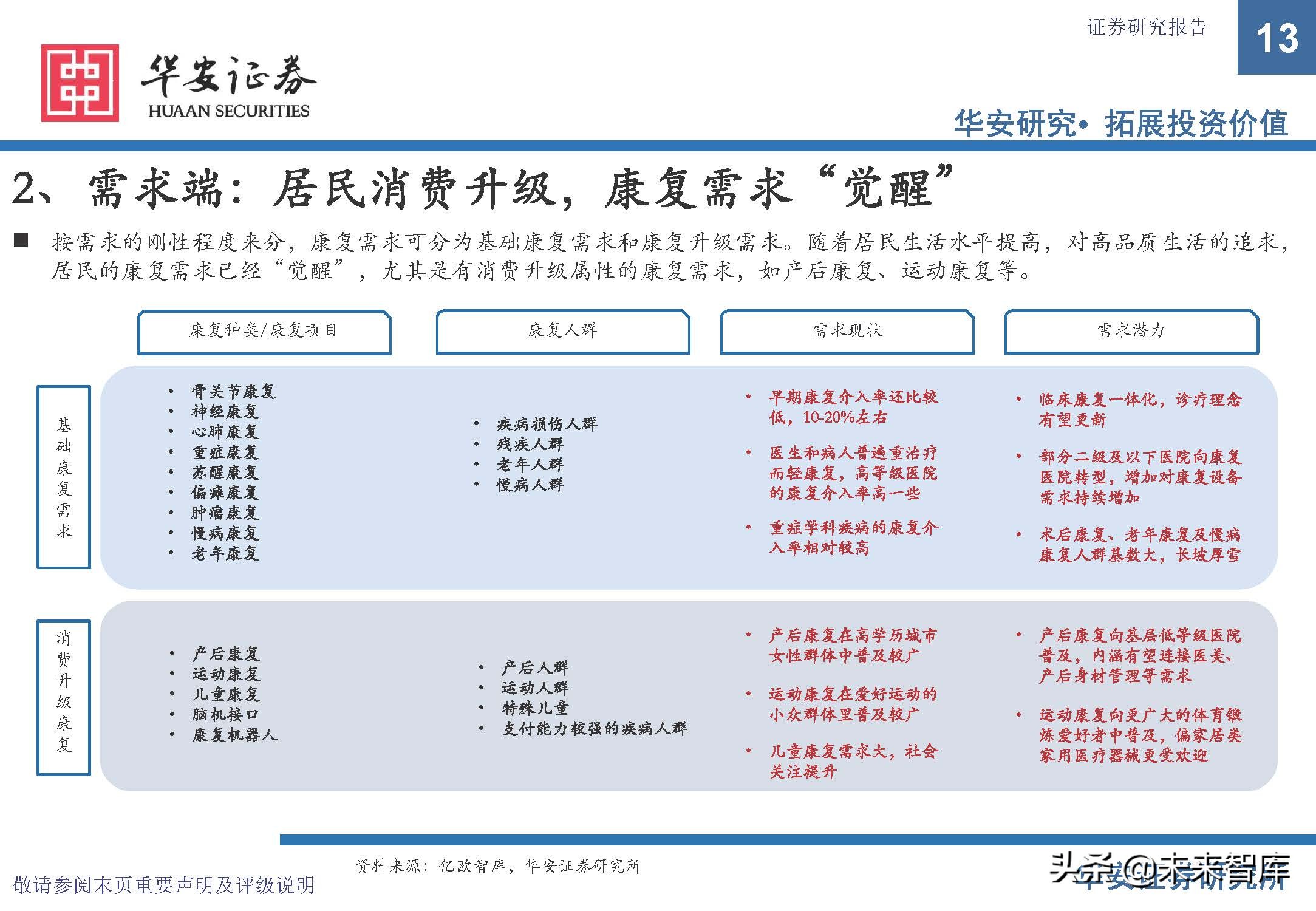

第七次人口普查,我国人口中60岁以上人口约2.6亿人,约占全部人口的18.70%。从康复需求人群来看,老年人是主要群体,部分老年疾病无法通过手术等有效方法根治,康复成为缓解的主要方式,治疗理念也可能会向“早发现、早治疗、早康复”转变。而且老年人群逐渐成为非常庞大的群体,老年的人生活质量也将会成为社会议题的重要组成部分, 更多的活力相 对充沛的老年群体,他们对生活质量的要求也会更高。2019年我国康复需求总人数达到4.6亿人,其中肌肉骨骼疾病患者数 量最多,2019年达到3.2亿人,其次为感觉障碍和神经系统疾病,患者人群分别达到1.4亿人和0.6亿人,其中老年人群体超 过50%。

疾病康复:临床康复一体化,提高早期康复介入率

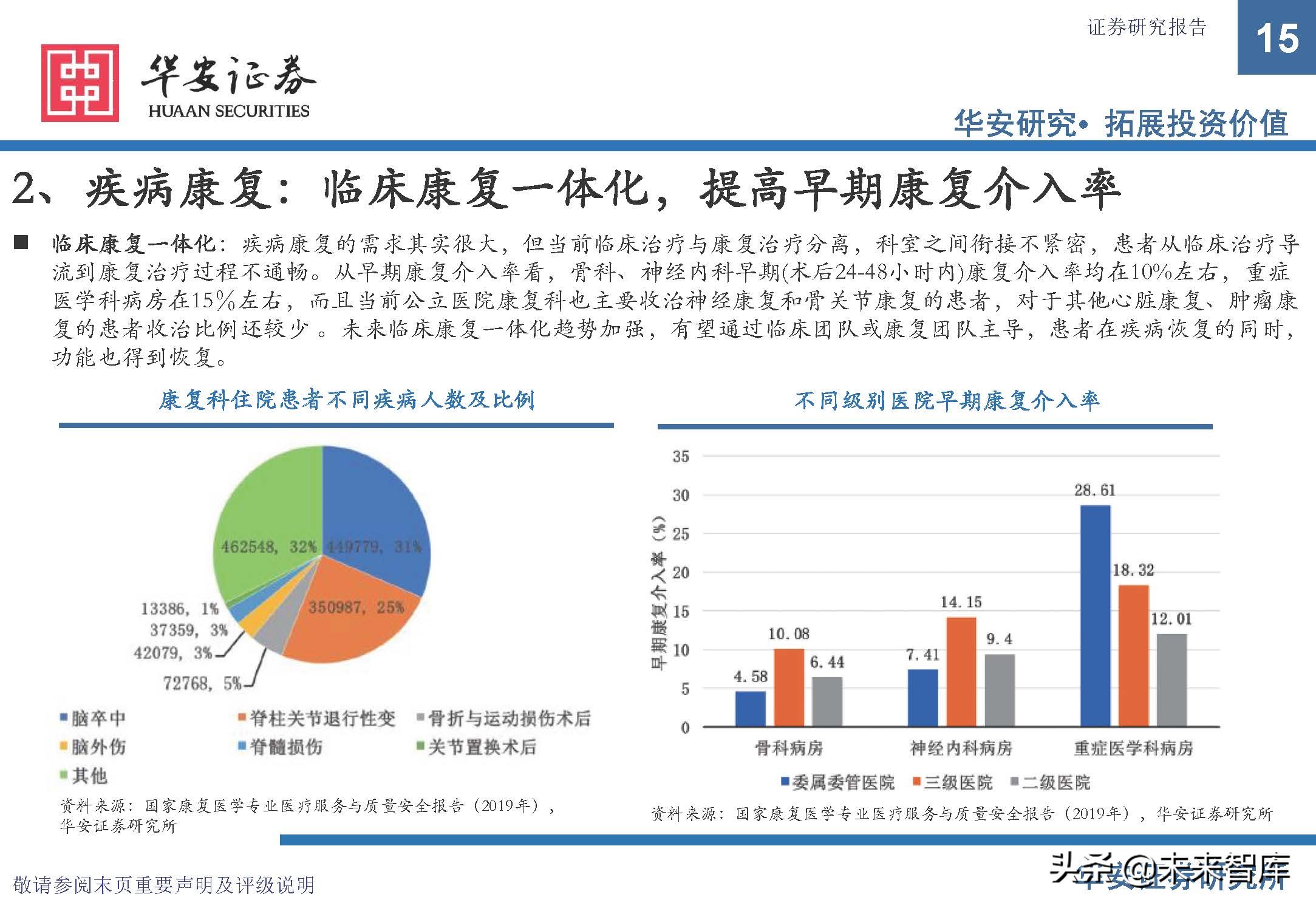

临床康复一体化:疾病康复的需求其实很大,但当前临床治疗与康复治疗分离,科室之间衔接不紧密,患者从临床治疗导 流到康复治疗过程不通畅。从早期康复介入率看,骨科、神经内科早期(术后24-48小时内)康复介入率均在10%左右,重症 医学科病房在15%左右,而且当前公立医院康复科也主要收治神经康复和骨关节康复的患者,对于其他心脏康复、肿瘤康 复的患者收治比例还较少 。未来临床康复一体化趋势加强,有望通过临床团队或康复团队主导,患者在疾病恢复的同时, 功能也得到恢复。

老年康复:促进功能保存与恢复,提升晚年生活幸福指数

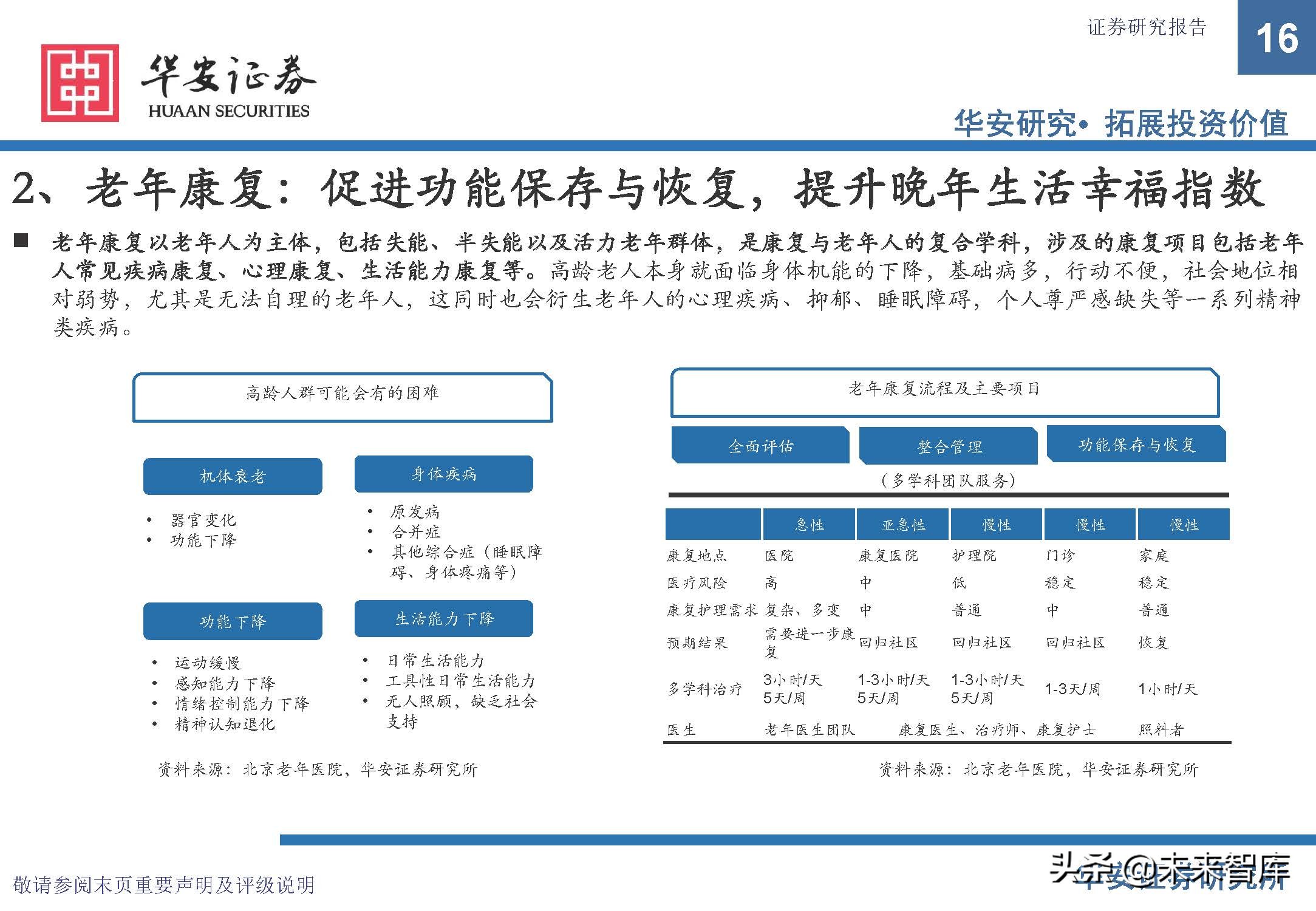

老年康复以老年人为主体,包括失能、半失能以及活力老年群体,是康复与老年人的复合学科,涉及的康复项目包括老年 人常见疾病康复、心理康复、生活能力康复等。高龄老人本身就面临身体机能的下降,基础病多,行动不便,社会地位相 对弱势,尤其是无法自理的老年人,这同时也会衍生老年人的心理疾病、抑郁、睡眠障碍,个人尊严感缺失等一系列精神 类疾病。

慢病康复:居家和社区康复为主,“互联网+”属性强

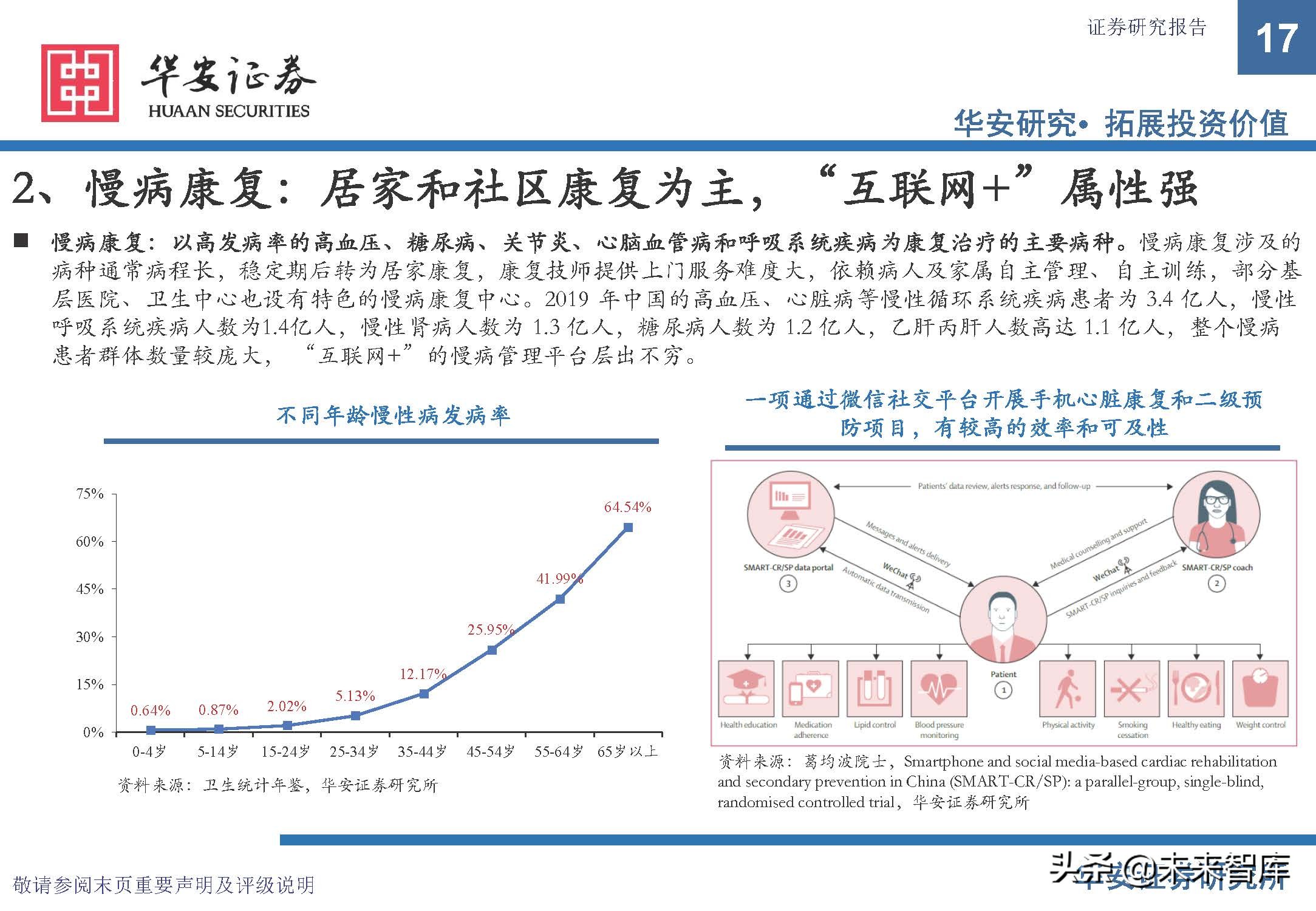

慢病康复:以高发病率的高血压、糖尿病、关节炎、心脑血管病和呼吸系统疾病为康复治疗的主要病种。慢病康复涉及的 病种通常病程长,稳定期后转为居家康复,康复技师提供上门服务难度大,依赖病人及家属自主管理、自主训练,部分基 层医院、卫生中心也设有特色的慢病康复中心。2019 年中国的高血压、心脏病等慢性循环系统疾病患者为 3.4 亿人,慢性 呼吸系统疾病人数为1.4亿人,慢性肾病人数为 1.3 亿人,糖尿病人数为 1.2 亿人,乙肝丙肝人数高达 1.1 亿人,整个慢病 患者群体数量较庞大, “互联网+”的慢病管理平台层出不穷。

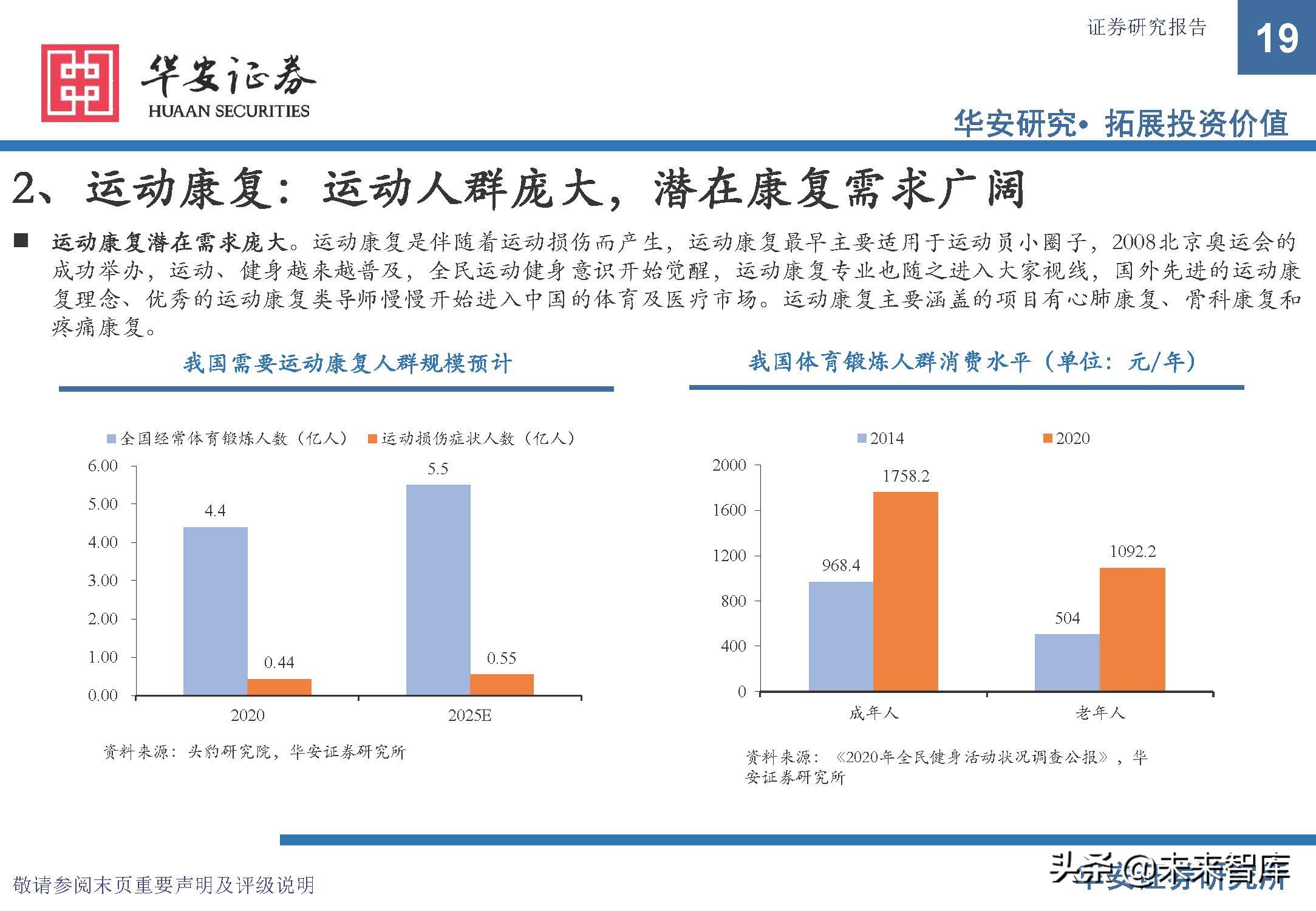

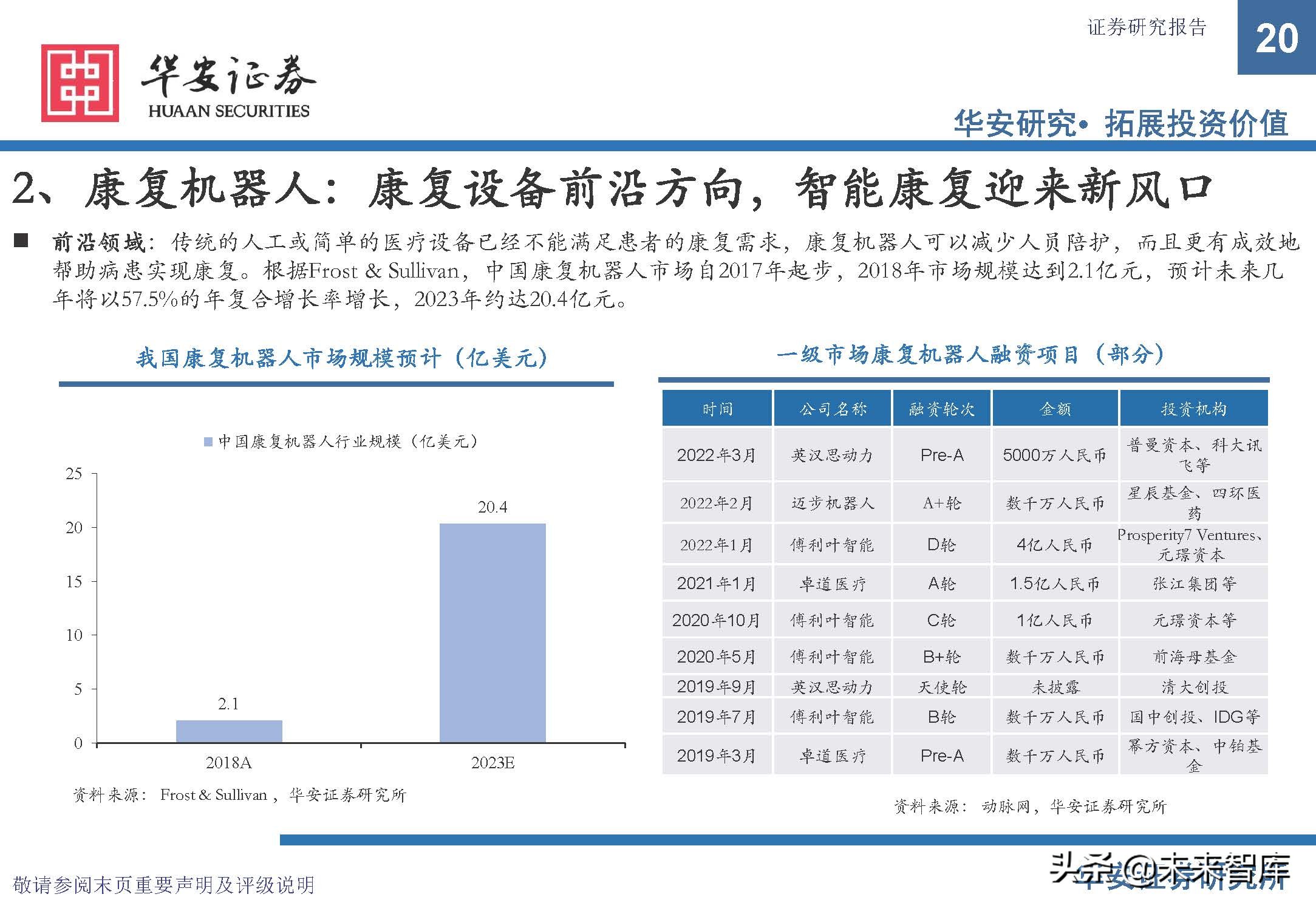

康复机器人:康复设备前沿方向,智能康复迎来新风口

前沿领域:传统的人工或简单的医疗设备已经不能满足患者的康复需求,康复机器人可以减少人员陪护,而且更有成效地 帮助病患实现康复。根据Frost & Sullivan,中国康复机器人市场自2017年起步,2018年市场规模达到2.1亿元,预计未来几 年将以57.5%的年复合增长率增长,2023年约达20.4亿元。

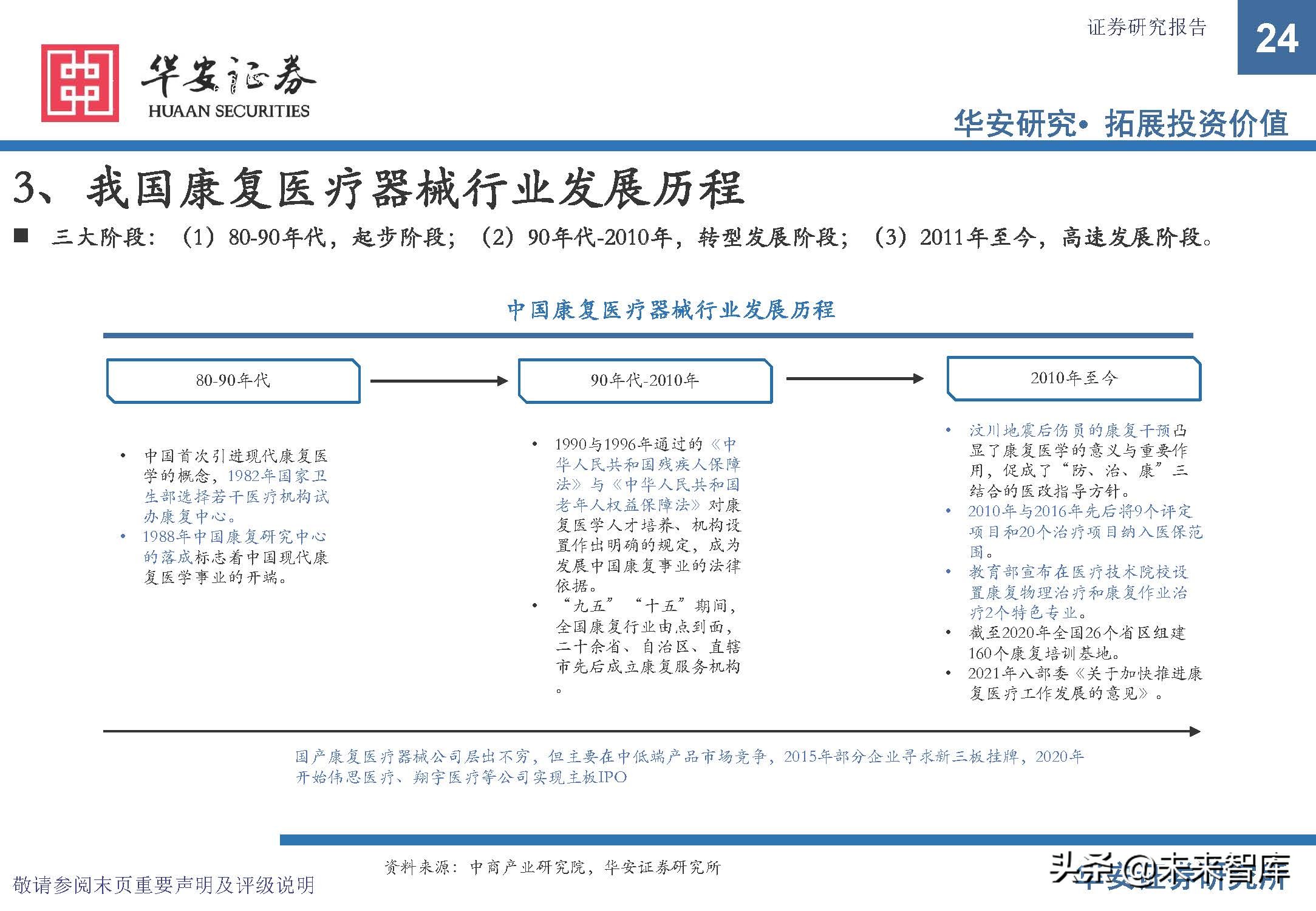

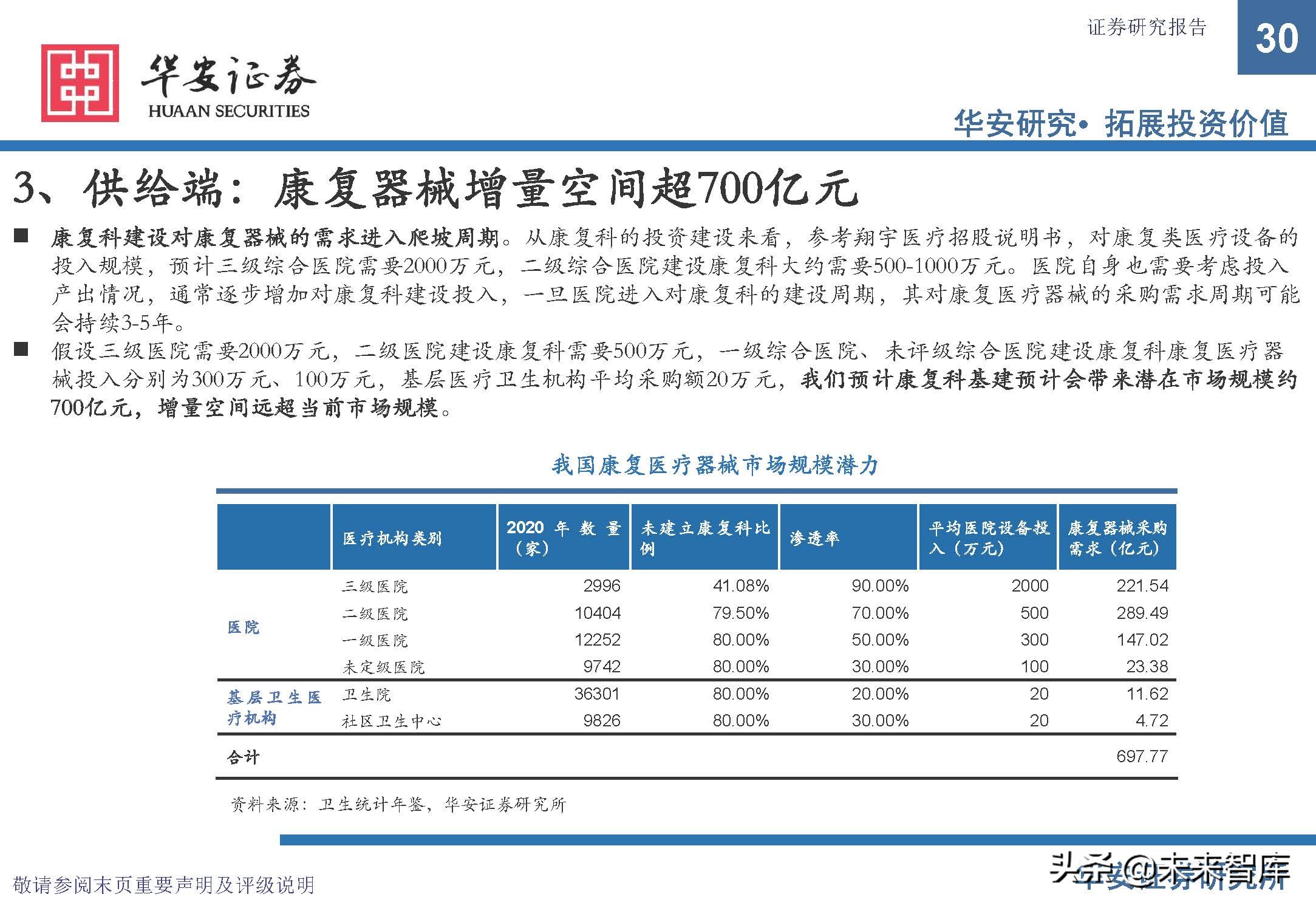

03 供应端:康复科开设增加,康复基建带动康复器械增长

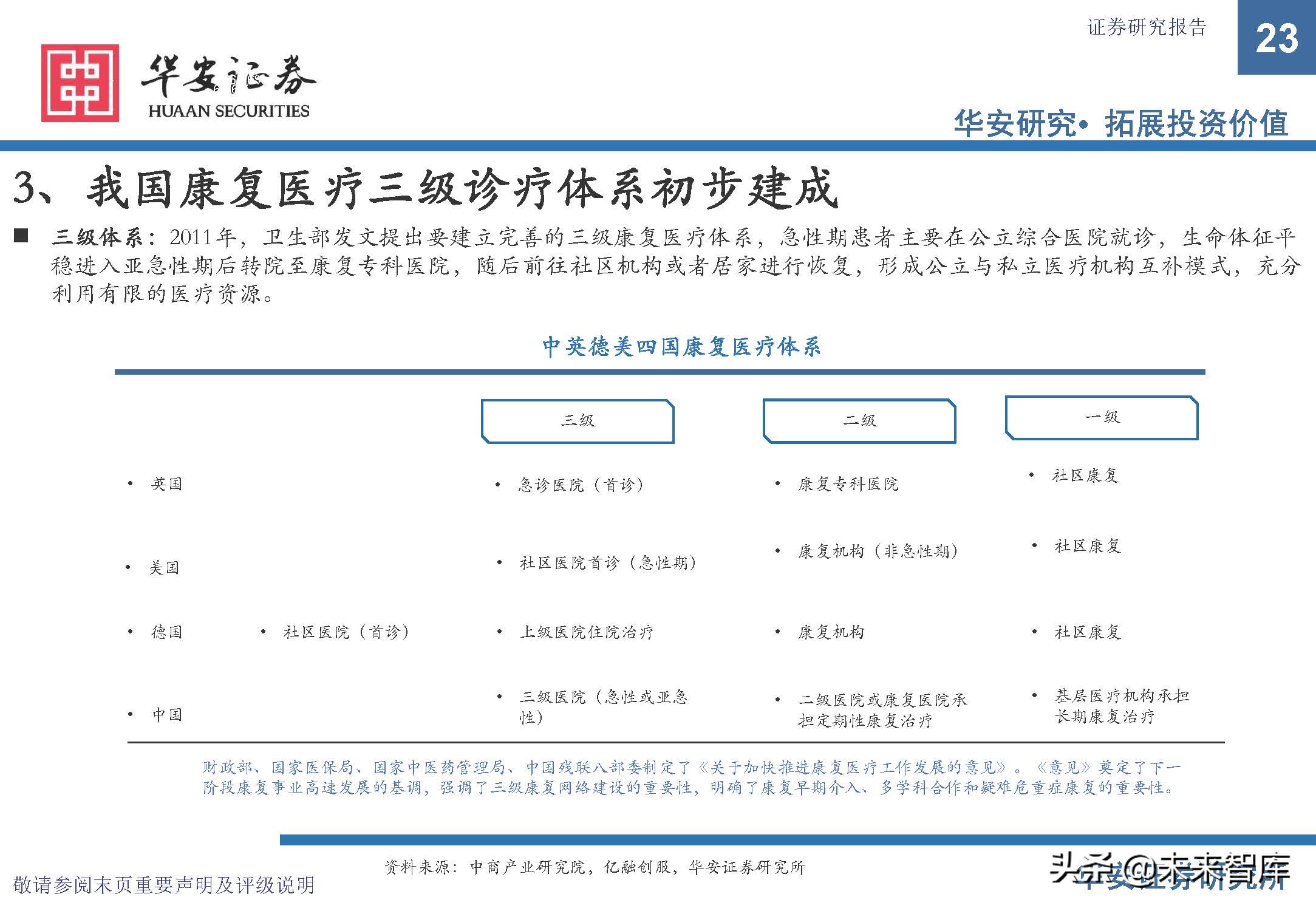

我国康复医疗三级诊疗体系初步建成

三级体系:2011年,卫生部发文提出要建立完善的三级康复医疗体系,急性期患者主要在公立综合医院就诊,生命体征平 稳进入亚急性期后转院至康复专科医院,随后前往社区机构或者居家进行恢复,形成公立与私立医疗机构互补模式,充分 利用有限的医疗资源。

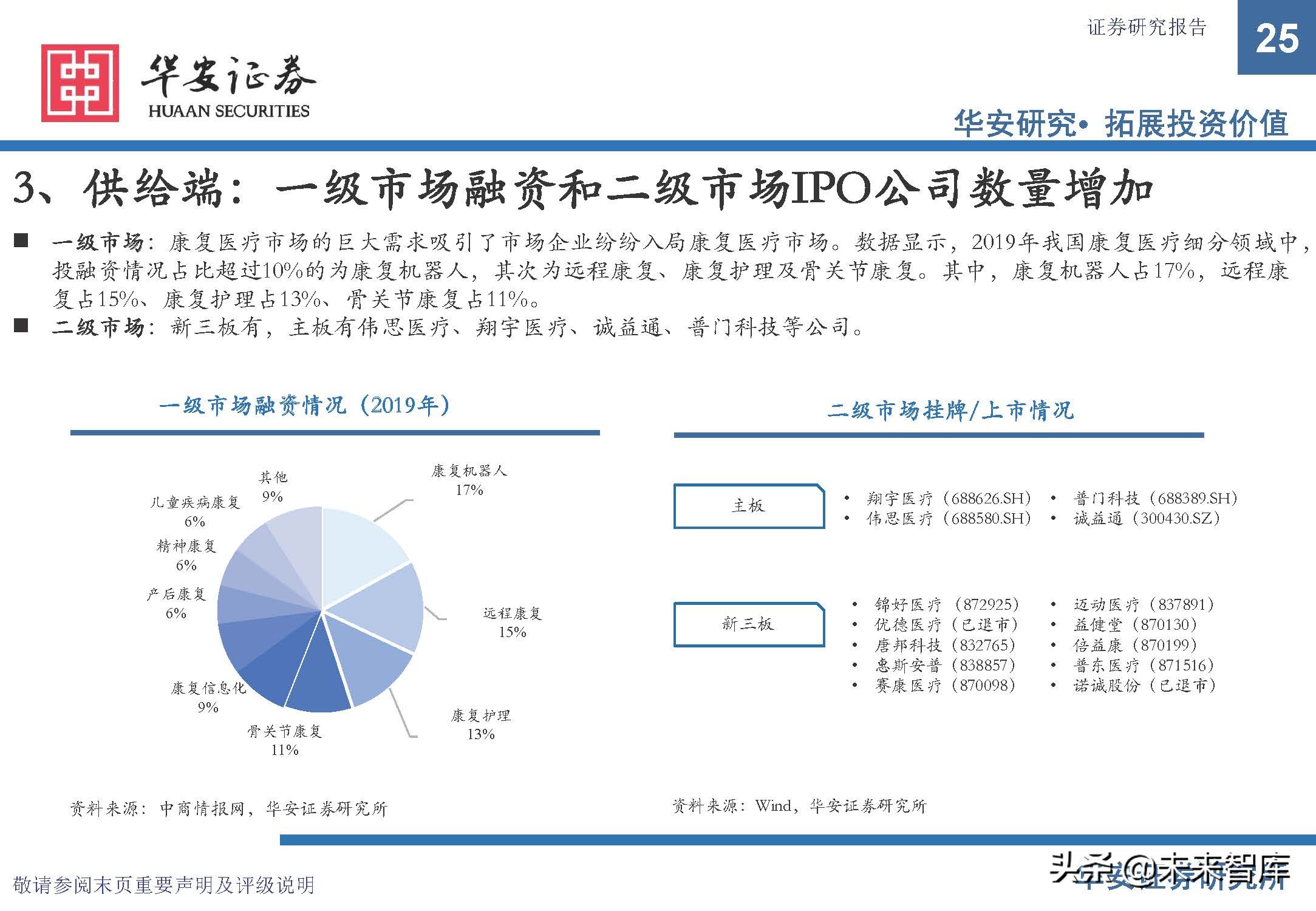

供给端:一级市场融资和二级市场IPO公司数量增加

一级市场:康复医疗市场的巨大需求吸引了市场企业纷纷入局康复医疗市场。数据显示,2019年我国康复医疗细分领域中,投融资情况占比超过10%的为康复机器人,其次为远程康复、康复护理及骨关节康复。其中,康复机器人占17%,远程康 复占15%、康复护理占13%、骨关节康复占11%。

二级市场:新三板有,主板有伟思医疗、翔宇医疗、诚益通、普门科技等公司。

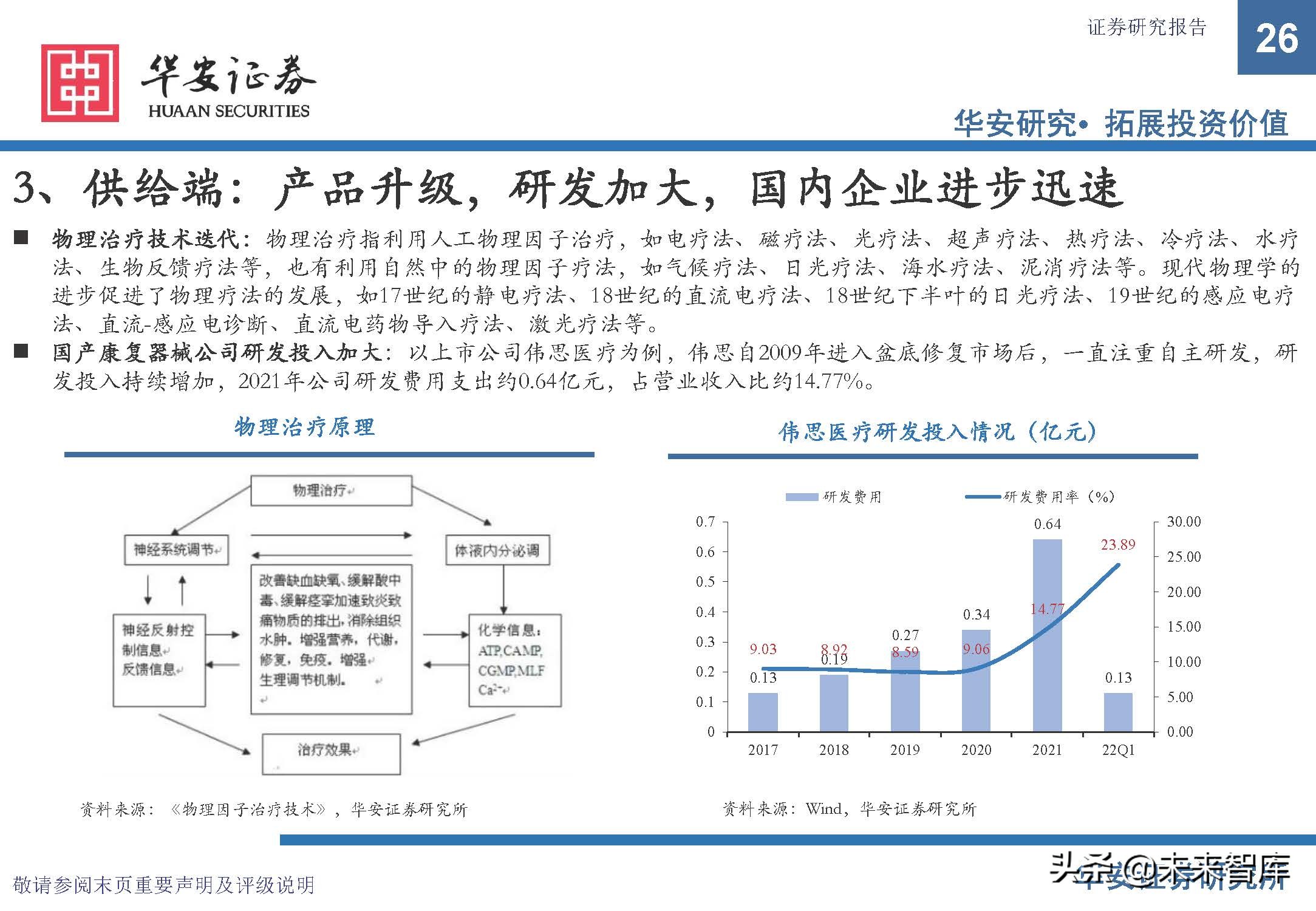

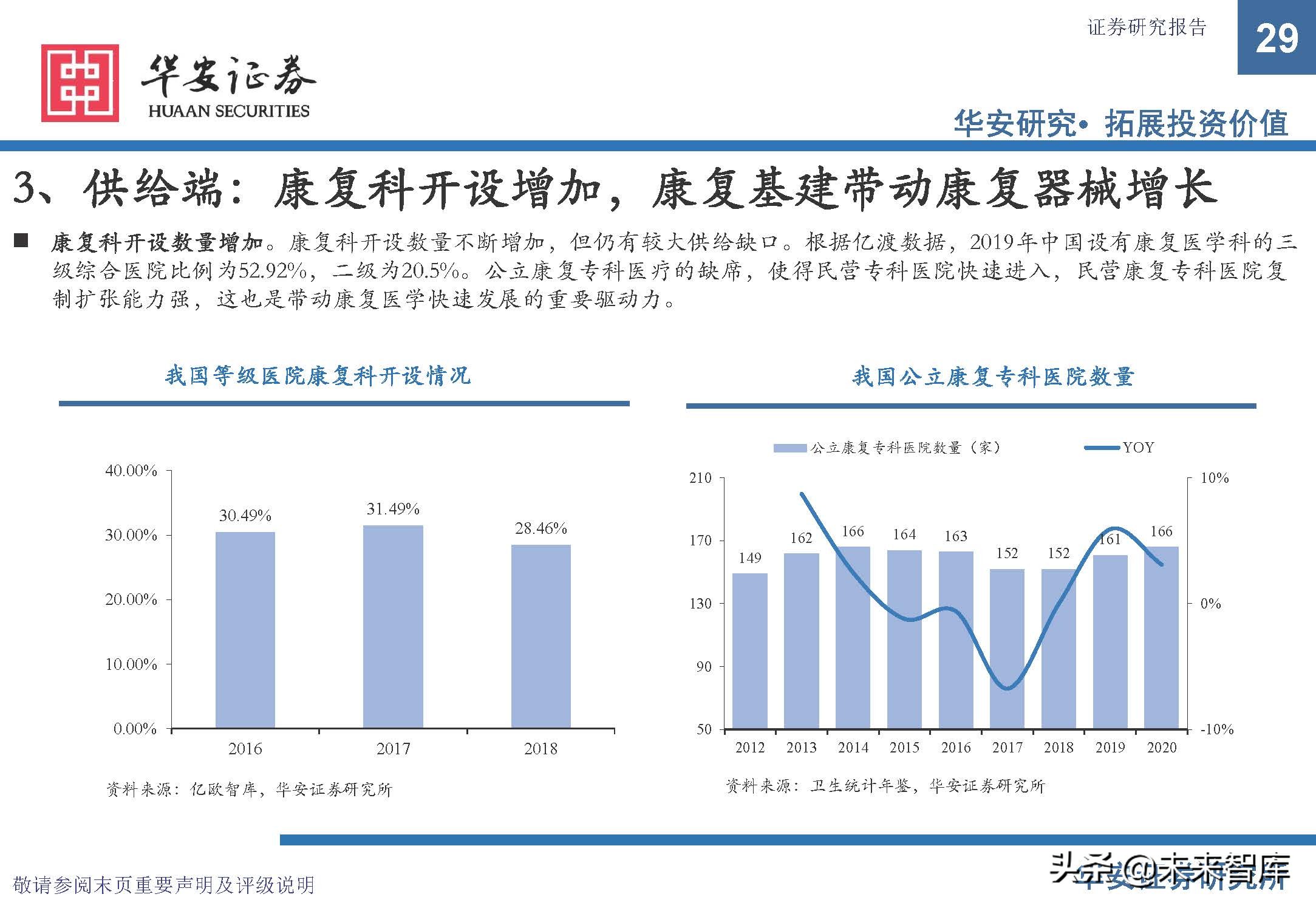

供给端:产品升级,研发加大,国内企业进步迅速

物理治疗技术迭代:物理治疗指利用人工物理因子治疗,如电疗法、磁疗法、光疗法、超声疗法、热疗法、冷疗法、水疗 法、生物反馈疗法等,也有利用自然中的物理因子疗法,如气候疗法、日光疗法、海水疗法、泥消疗法等。现代物理学的 进步促进了物理疗法的发展,如17世纪的静电疗法、18世纪的直流电疗法、18世纪下半叶的日光疗法、19世纪的感应电疗 法、直流-感应电诊断、直流电药物导入疗法、激光疗法等。

国产康复器械公司研发投入加大:以上市公司伟思医疗为例,伟思自2009年进入盆底修复市场后,一直注重自主研发,研 发投入持续增加,2021年公司研发费用支出约0.64亿元,占营业收入比约14.77%。

供给端:为科室提供整体解决方案更具竞争力

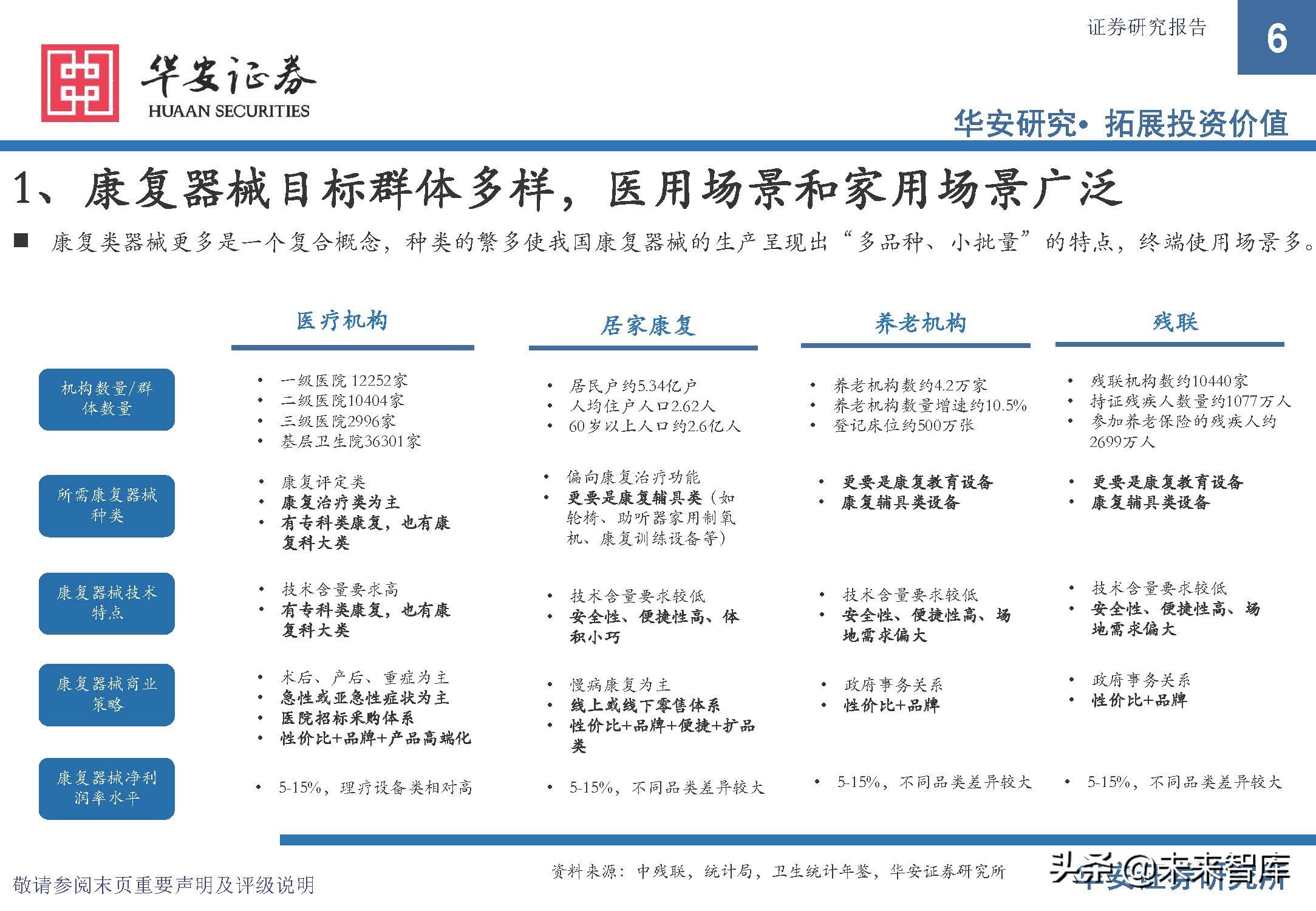

为康复科提供整体解决方案和适当人才培训更能满足康复科需求。传统的以产品买卖为主要形式的销售模式在目前的康复 领域有些困难,很多康复室建设了,设备投入之后,康复工作并没有开展起来,主要因为对康复的重视不足以及康复人才 的缺乏。康复器械厂商不仅需要帮助医院康复科投入设备、培训人才,也需要做一定工作导入患者。

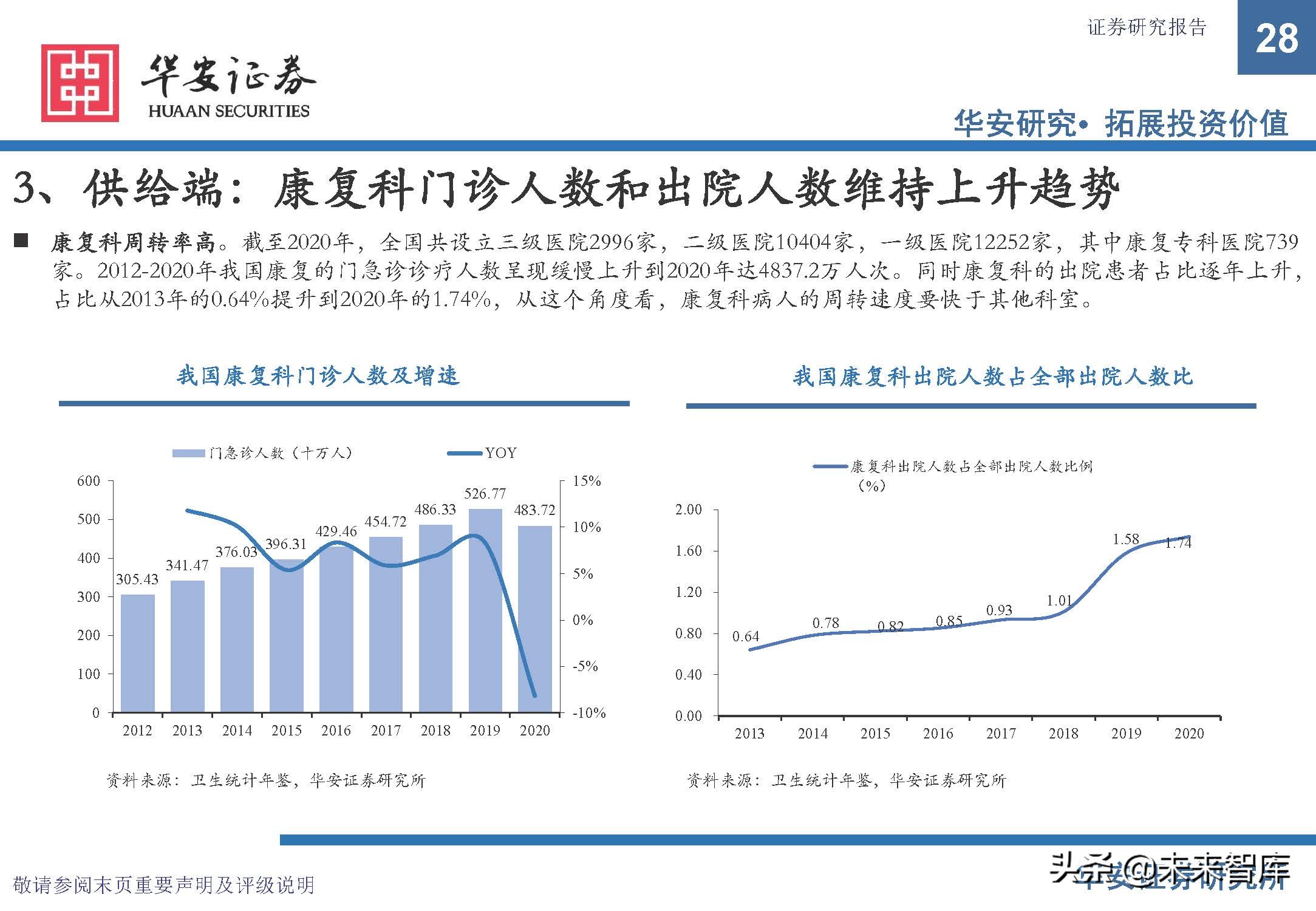

供给端:康复科门诊人数和出院人数维持上升趋势

康复科周转率高。截至2020年,全国共设立三级医院2996家,二级医院10404家,一级医院12252家,其中康复专科医院739 家。2012-2020年我国康复的门急诊诊疗人数呈现缓慢上升到2020年达4837.2万人次。同时康复科的出院患者占比逐年上升,占比从2013年的0.64%提升到2020年的1.74%,从这个角度看,康复科病人的周转速度要快于其他科室。(报告来源:未来智库)

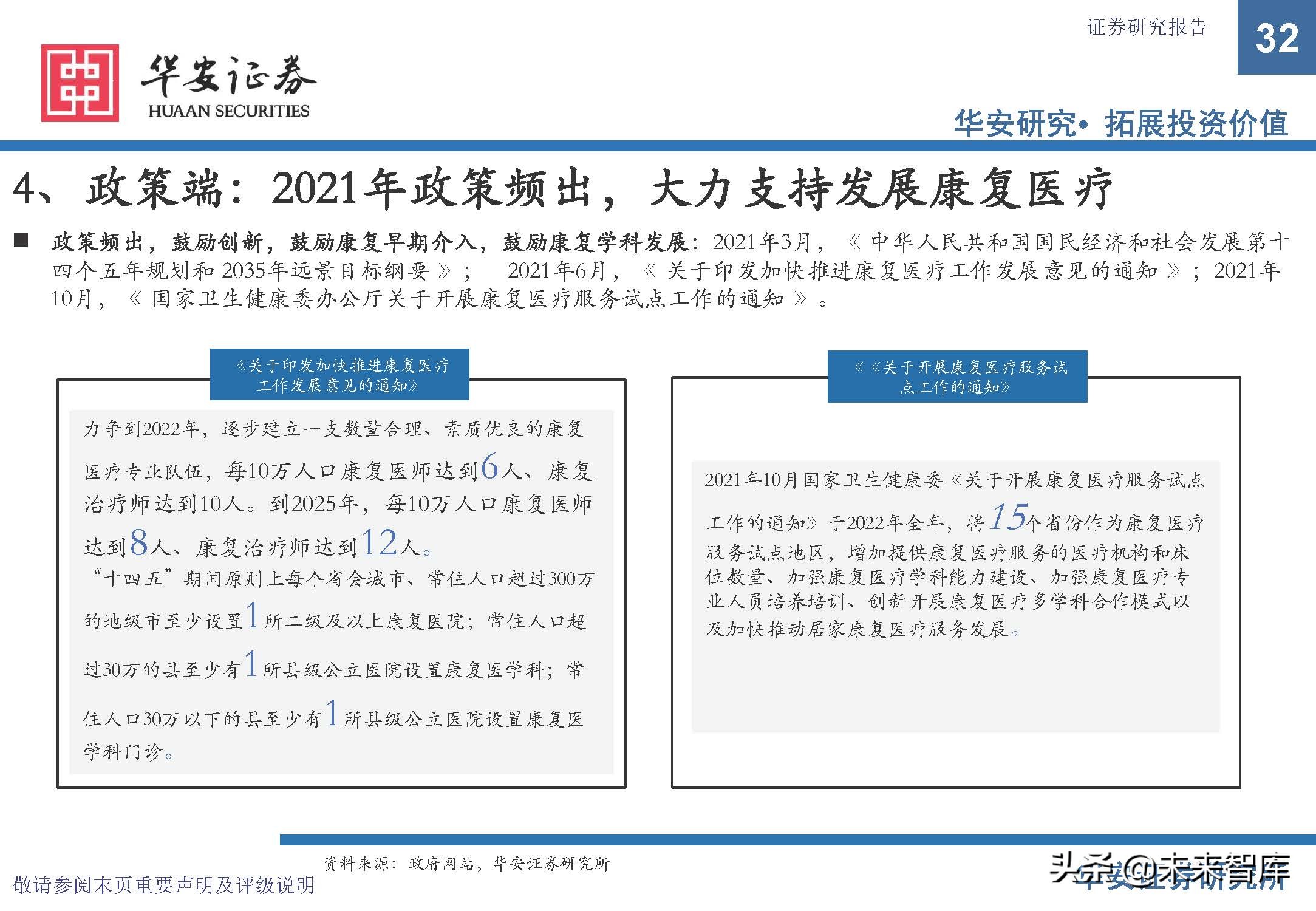

04 政策端:医保支付政策完善,长期护理险开启试点

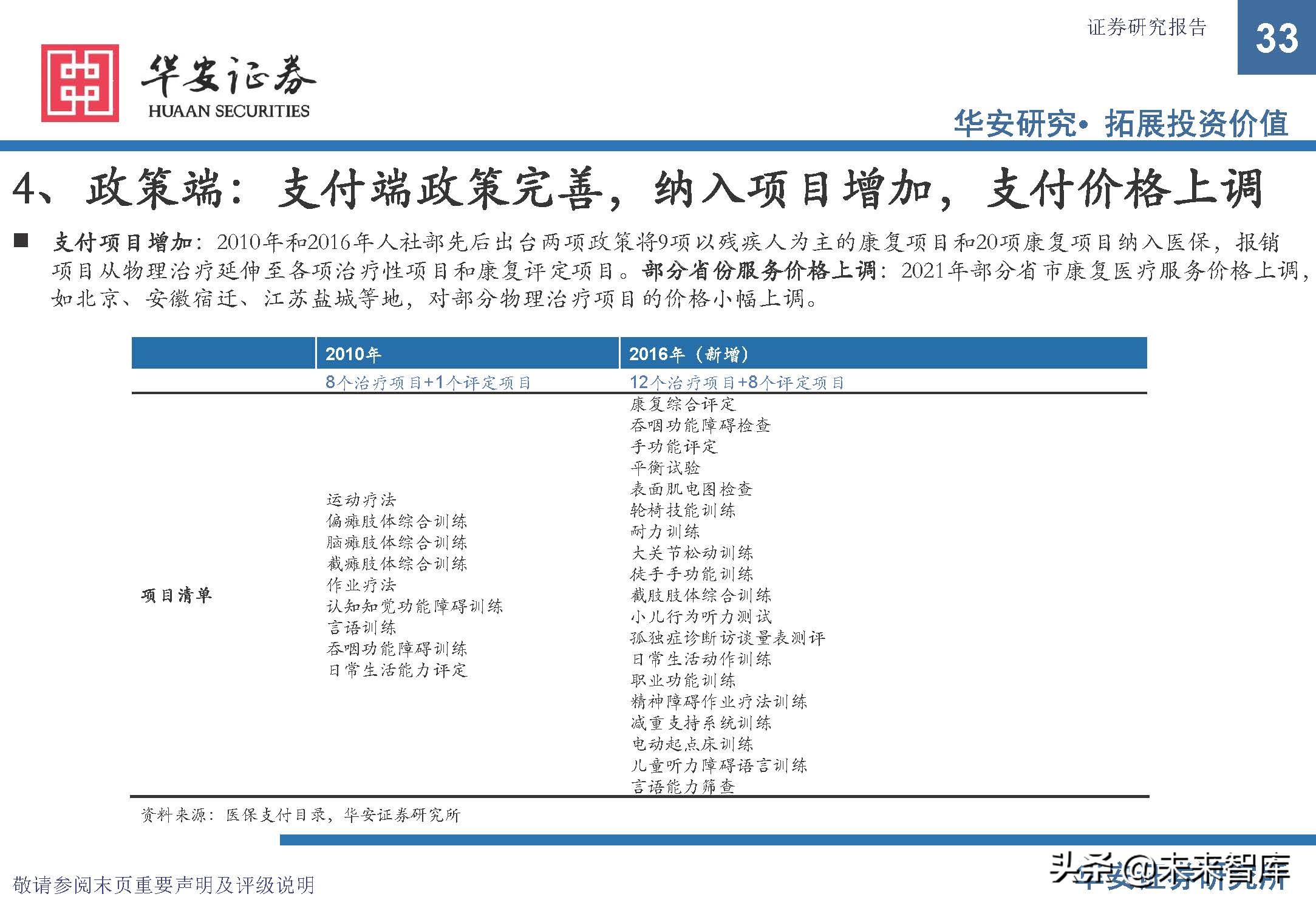

政策端:支付端政策完善,纳入项目增加,支付价格上调

支付项目增加:2010年和2016年人社部先后出台两项政策将9项以残疾人为主的康复项目和20项康复项目纳入医保,报销 项目从物理治疗延伸至各项治疗性项目和康复评定项目。部分省份服务价格上调:2021年部分省市康复医疗服务价格上调,如北京、安徽宿迁、江苏盐城等地,对部分物理治疗项目的价格小幅上调。

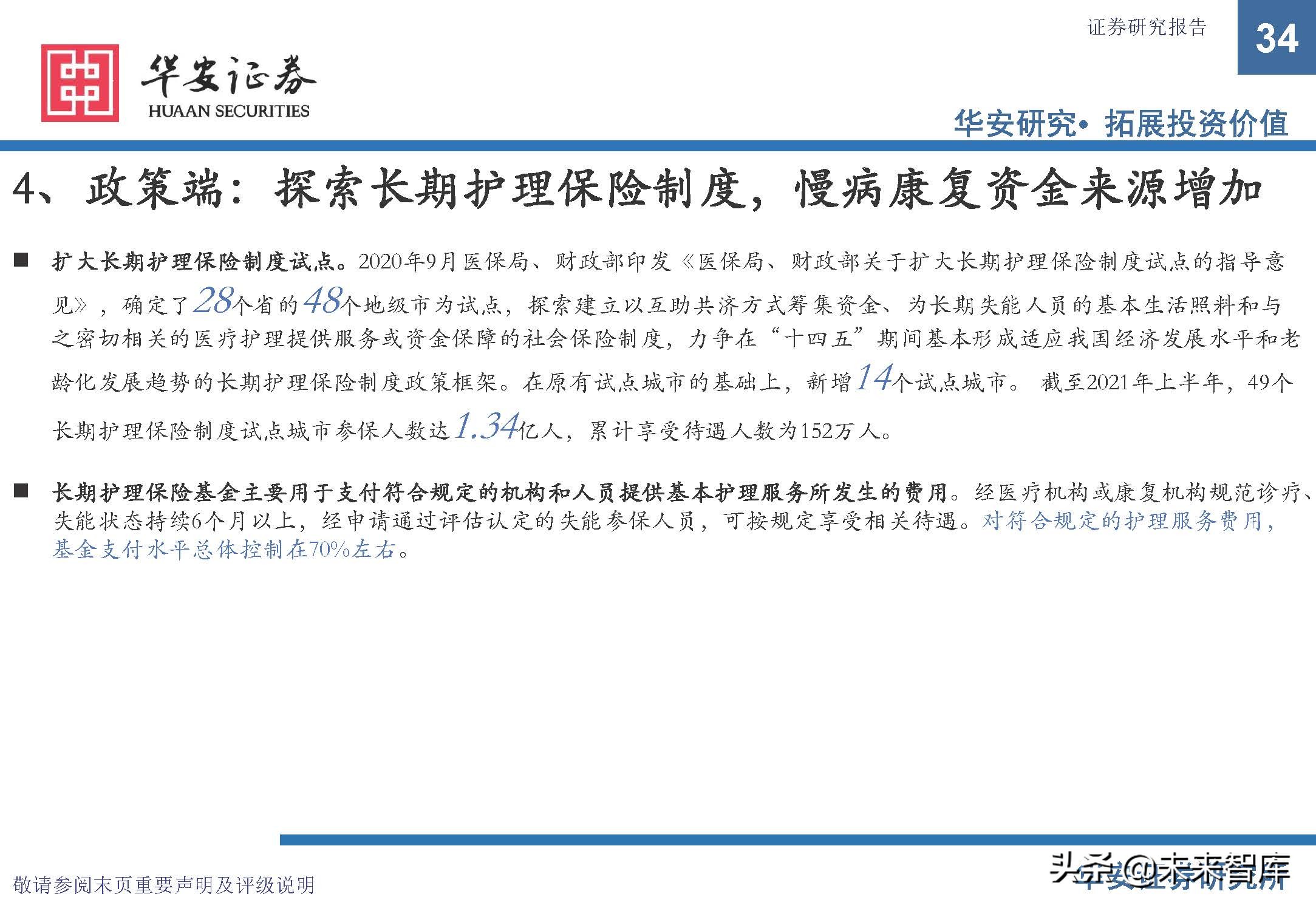

政策端:探索长期护理保险制度,慢病康复资金来源增加

扩大长期护理保险制度试点。2020年9月医保局、财政部印发《医保局、财政部关于扩大长期护理保险制度试点的指导意 见》,确定了28个省的48个地级市为试点,探索建立以互助共济方式筹集资金、为长期失能人员的基本生活照料和与 之密切相关的医疗护理提供服务或资金保障的社会保险制度,力争在“十四五”期间基本形成适应我国经济发展水平和老 龄化发展趋势的长期护理保险制度政策框架。在原有试点城市的基础上,新增14个试点城市。 截至2021年上半年,49个 长期护理保险制度试点城市参保人数达1.34亿人,累计享受待遇人数为152万人。

长期护理保险基金主要用于支付符合规定的机构和人员提供基本护理服务所发生的费用。经医疗机构或康复机构规范诊疗、失能状态持续6个月以上,经申请通过评估认定的失能参保人员,可按规定享受相关待遇。对符合规定的护理服务费用, 基金支付水平总体控制在70%左右。

重点公司分析

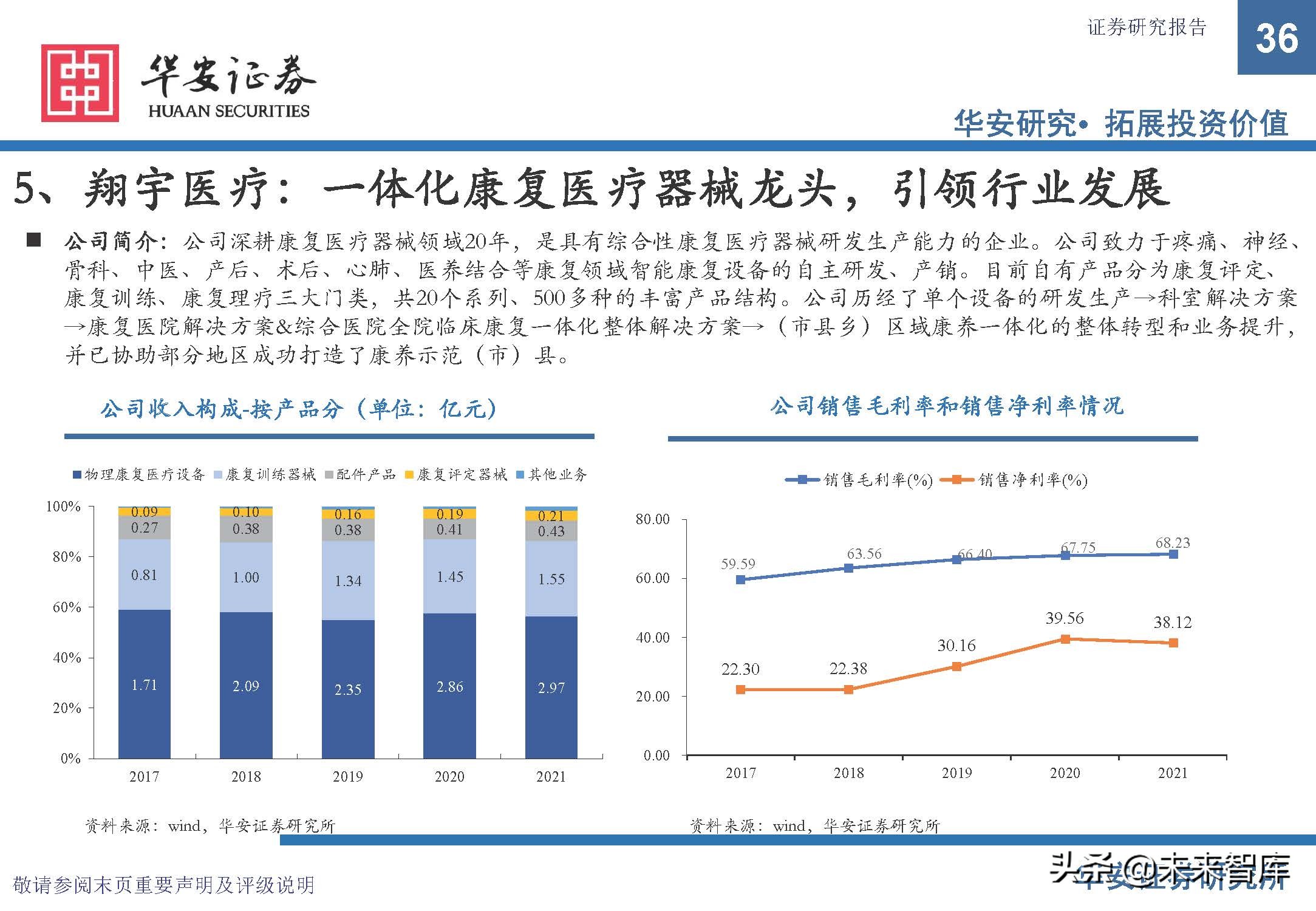

翔宇医疗:一体化康复医疗器械龙头,引领行业发展

公司简介:公司深耕康复医疗器械领域20年,是具有综合性康复医疗器械研发生产能力的企业。公司致力于疼痛、神经、 骨科、中医、产后、术后、心肺、医养结合等康复领域智能康复设备的自主研发、产销。目前自有产品分为康复评定、 康复训练、康复理疗三大门类,共20个系列、500多种的丰富产品结构。公司历经了单个设备的研发生产→科室解决方案 →康复医院解决方案&综合医院全院临床康复一体化整体解决方案→(市县乡)区域康养一体化的整体转型和业务提升, 并已协助部分地区成功打造了康养示范(市)县。

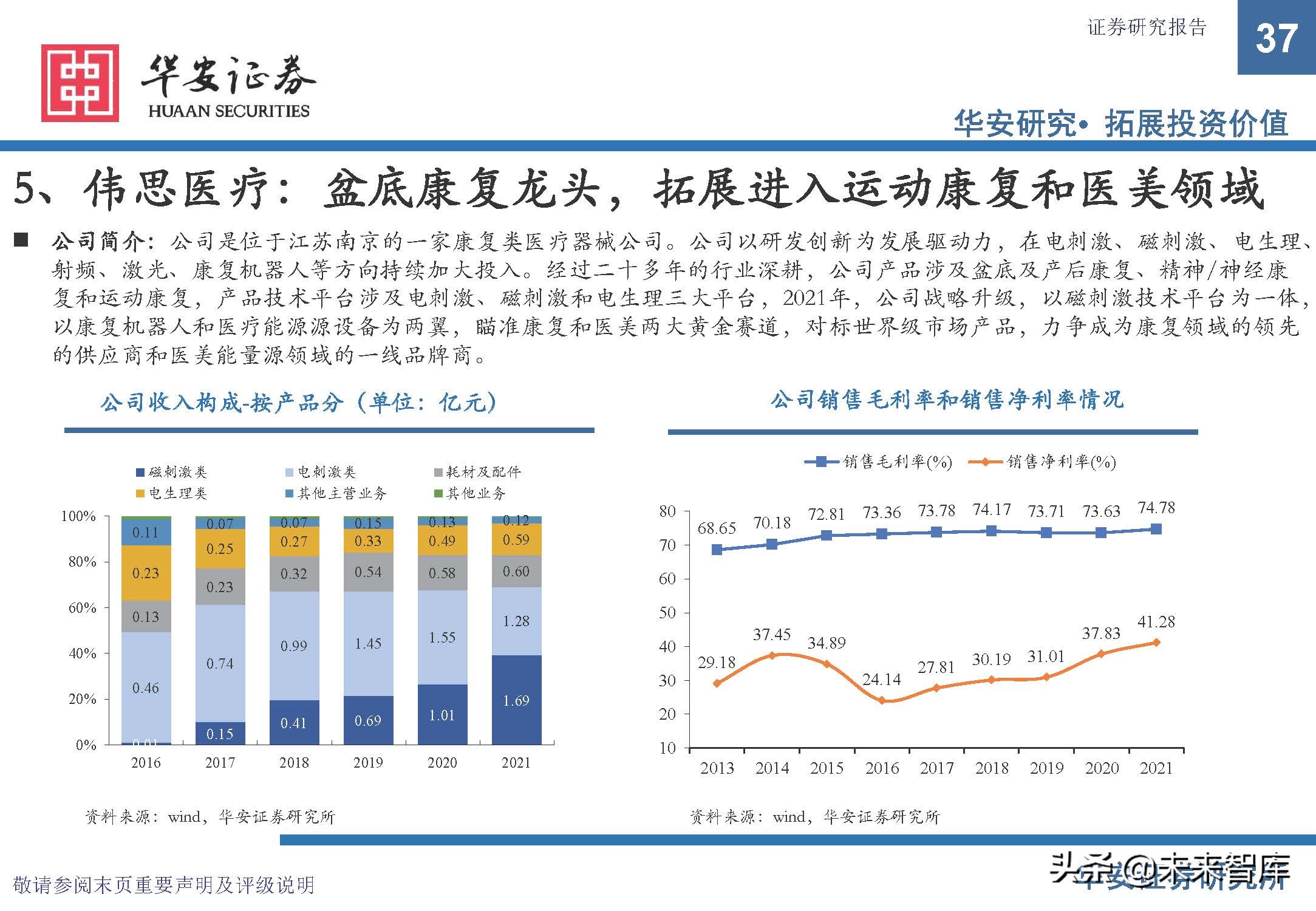

伟思医疗:盆底康复龙头,拓展进入运动康复和医美领域

公司简介:公司是位于江苏南京的一家康复类医疗器械公司。公司以研发创新为发展驱动力,在电刺激、磁刺激、电生理、射频、激光、康复机器人等方向持续加大投入。经过二十多年的行业深耕,公司产品涉及盆底及产后康复、精神/神经康 复和运动康复,产品技术平台涉及电刺激、磁刺激和电生理三大平台,2021年,公司战略升级,以磁刺激技术平台为一体,以康复机器人和医疗能源源设备为两翼,瞄准康复和医美两大黄金赛道,对标世界级市场产品,力争成为康复领域的领先 的供应商和医美能量源领域的一线品牌商。

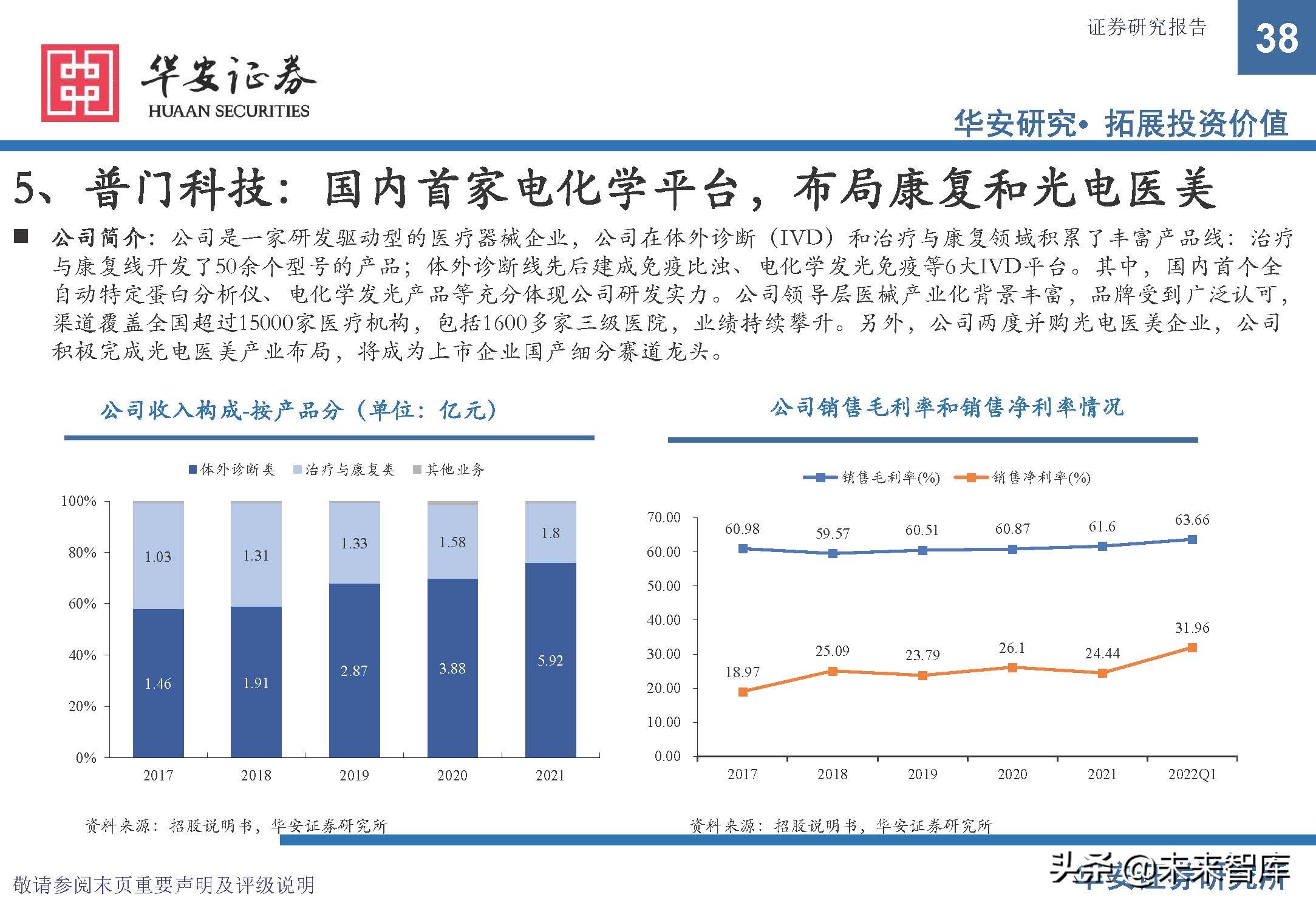

普门科技:国内首家电化学平台,布局康复和光电医美

公司简介:公司是一家研发驱动型的医疗器械企业,公司在体外诊断(IVD)和治疗与康复领域积累了丰富产品线:治疗 与康复线开发了50余个型号的产品;体外诊断线先后建成免疫比浊、电化学发光免疫等6大IVD平台。其中,国内首个全 自动特定蛋白分析仪、电化学发光产品等充分体现公司研发实力。公司领导层医械产业化背景丰富,品牌受到广泛认可, 渠道覆盖全国超过15000家医疗机构,包括1600多家三级医院,业绩持续攀升。另外,公司两度并购光电医美企业,公司 积极完成光电医美产业布局,将成为上市企业国产细分赛道龙头。

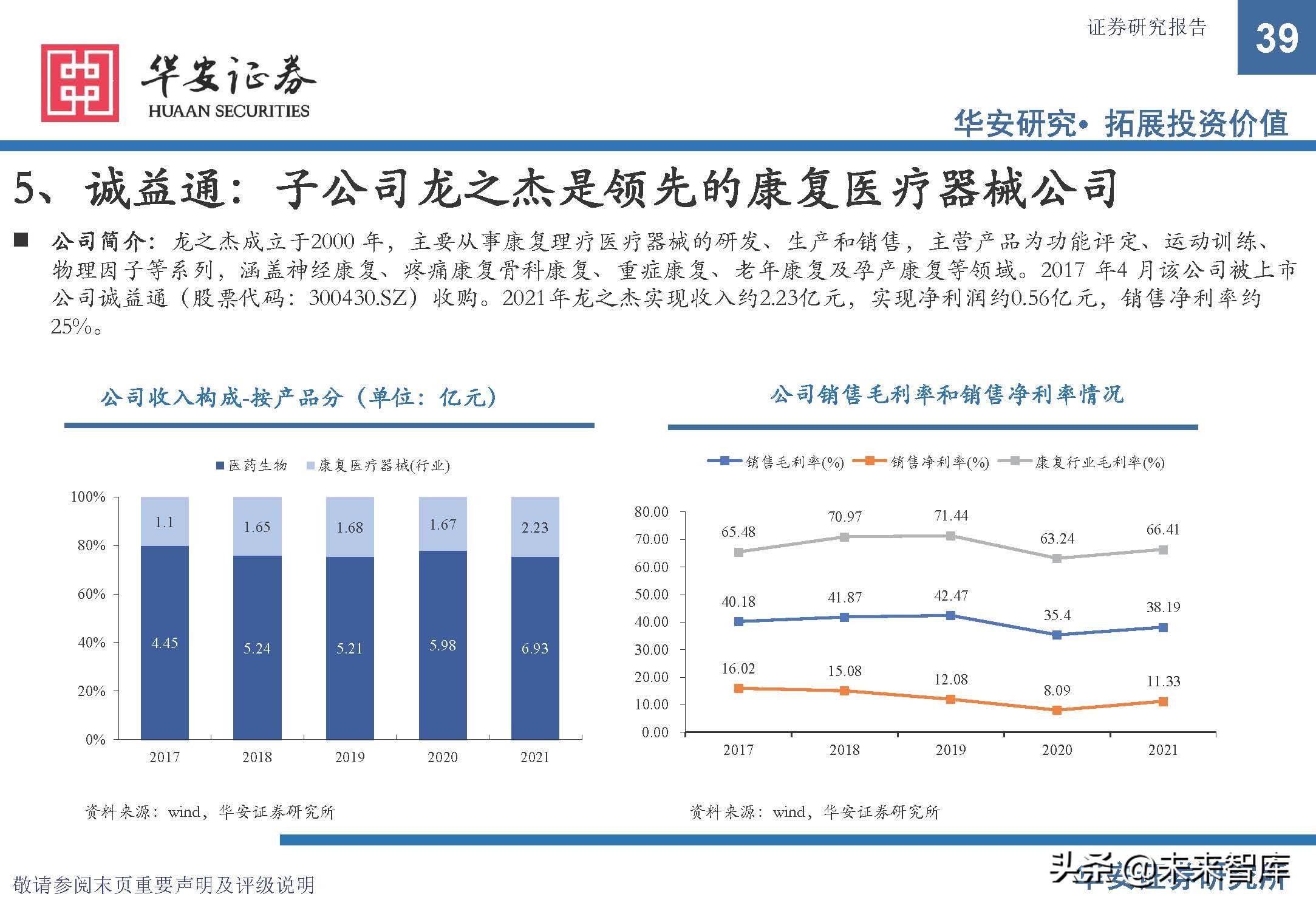

诚益通:子公司龙之杰是领先的康复医疗器械公司

公司简介:龙之杰成立于2000 年,主要从事康复理疗医疗器械的研发、生产和销售,主营产品为功能评定、运动训练、 物理因子等系列,涵盖神经康复、疼痛康复骨科康复、重症康复、老年康复及孕产康复等领域。

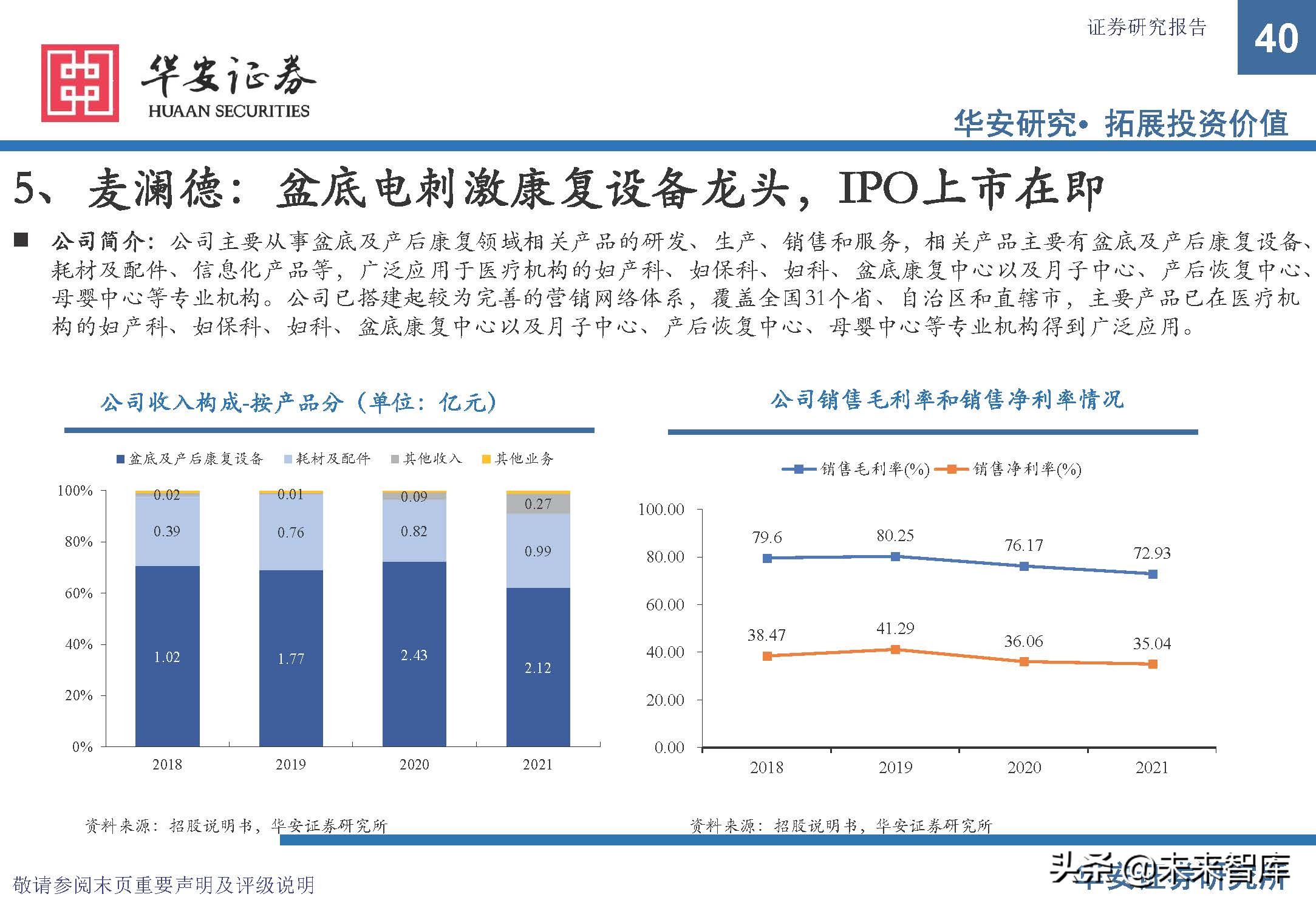

麦澜德:盆底电刺激康复设备龙头,IPO上市在即

公司简介:公司主要从事盆底及产后康复领域相关产品的研发、生产、销售和服务,相关产品主要有盆底及产后康复设备、耗材及配件、信息化产品等,广泛应用于医疗机构的妇产科、妇保科、妇科、盆底康复中心以及月子中心、产后恢复中心、母婴中心等专业机构。公司已搭建起较为完善的营销网络体系,覆盖全国31个省、自治区和直辖市,主要产品已在医疗机 构的妇产科、妇保科、妇科、盆底康复中心以及月子中心、产后恢复中心、母婴中心等专业机构得到广泛应用。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误