「凯恩斯」获取行业策略!

疫苗行业本身上市公司就不太多,但这个行业又确实很值得我们关注,几家上市公司我们都有深入的了解,沃森生物就是其中一家,它的半年报我们也进行了梳理。

基本数据情况

上半年,公司实现营收 5.01 亿元,同比增长 33.63%;归母净利润 0.85 亿元,同比增长 16.09%;扣非净利润 0.81 亿 元,同比增长 84.86%。其中,第二季度公司实现收入 3.24 亿元,同比增长 26.25%;归母净利润 0.45 亿元,同比下滑 9.25%。上半年公司管理费 用率同比增长 109%,主要系股票期权激励新增分摊费用 2798 万元,另因咨询费、会议费及维修费较去年同期增长所致。

显然公司两个季度的数据并不太致,一季度的增长明显速度更快一些,而第二季度的收入增速与利润增速明显要慢一些,并且第二季度的单季净利润还有所下降,说明公司的营业不太稳定,仍需要加强。

根据中检院披露,2019 年上半年公司的 23 价肺炎疫苗实现批签发量 138.2 万支(+16.09%)、百白破疫苗 386.9 万支(+144.56%)、ACYW135 多糖疫苗 137 万支(+30.92%)、AC 多糖疫苗 868 万支(+17.17%)、AC 结合疫苗 53 万支(+94.2%)、Hib 疫苗 180.2 万支(+18.39%),各品种的批签发数量占比均较往年有所提升,在当前批签发制度趋严的背景下,彰显出良好的质控体系。其中,公司的 23 价肺炎疫苗实现销售 2.21 亿元, 同比大幅增长 75%,主要系公司批签发量增长以及成都所 GMP 证书到期换证致批签发量大幅下滑所致。

未来展望

13 价肺炎疫苗处于现场检查阶段,有望年底前获批上市。根据 CDE 披露,公司在研产品 13 价肺炎疫苗已完成技术评审,正处于注册现场生产检查阶段,预计有望今年年底前获批上市,明年起为公司贡献较大业绩弹性。

此外,在研产品 2 价 HPV 疫苗处于临床数据总结阶段, 9 价 HPV 疫苗与正开展临床 1 期,重组 EV71 疫苗已获得临床批件。

公司新产品即将上市,特别是13价肺炎疫苗市场空间广阔,未来对于利润的贡献将是非常巨大的。

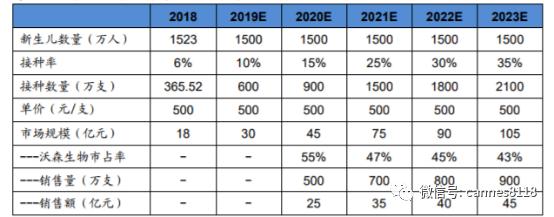

暂不考虑1-2岁以及2岁以上的存量市场,仅考虑我国每年约1500万新生儿的增量市场,根据2018年13价肺炎球菌结合疫苗的批签发量测算,18年国内接种率预计 达到6%左右,随着沃森生物与康泰生物的产品陆续上市后,我们预计未来几年接种 率将会持续提升。

假设未来几年接种率保持4-5%幅度的提升,预计2023年国内接种数量有望达到2100万支左右。辉瑞产品中标价格698元/剂,我们假设沃森与康泰产品上市后定价为500元/剂,因此我们测算2023年市场规模将达到约105亿元。

沃森生物的13价肺炎球菌结合疫苗有望作为第一家上市的国产产品,考虑到辉瑞产能受限(沃森约2000万支产能),因此大部分的市场份额由沃森与康泰(产品 有望21年上市)两家占据着,预计沃森生物2020-2023年市场份额分别约55%、47%、 45%、43%,则销量有望分别达到500万支、700万支、800万支、900万支。

沃森生物的13价肺炎疫苗上市后盈利预测

总体评价:沃森生物的未来看点其实就是在新产品上,公司过去对于研发的投入非常巨大,现在终于迎来了重磅新产品的上市,当然研发成功是基础,有了新产品还要有良好的销售能够,能够把新产品转换为销售收入,进而增加净利润。

对于投资者来说,只有最终收回现金才是目的,如果只有产品而无法收回现金,那也没有什么任何意义,从过去的情况来看,公司的研发能力是值得依赖的,但销售能力还有待检验,这次的13价肺炎疫苗就是一个展现公司销售能力的重要机会。

估值评价:目前公司的估值水平并不高,并且这是在新产品并没有投入生产销售的情况下,显然这样的估值并不贵,新产品上市之后,如果销售顺利,那么利润将大幅度增长,估值水平将进一步下降。

风险提示: 销售不佳的风险 。

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】