总听到人说,我工作了38年,我的养老金怎么这么少?人家怎么这么高?

那么养老金的高低跟哪些因素有关呢?计算公式又是什么?

这篇,将以上海2022年企业职工退休为例进行说明,并将举2个例子进行计算。依据是上海市人社局沪人社规(2021)31号和(2022)32号文件。

一. 养老金高低的影响因素:

- 退休时所在地的社会平均工资;

- 本人缴费指数;

- 本人实际缴费年限;

- 本人个人账户总额;

- 本人退休年龄;

- 92年底之前的工龄(如果92年底前已经参加工作的话)。

二、 养老金的构成

上海市企业职工养老金的计算,由以下几部分构成:

- 基础养老金:取决于上年度全市城镇单位就业人员月平均工资,以及本人指数化缴费工资,这两者的平均值,以及缴费年限。每交一年给1%。

- 个人账户养老金:取决于个人账户养老金储存额、以及本人退休时的计发基数 (退休年龄不同,计发基数就不同)

- 过渡性养老金: 取决于92年底以前的工龄、以及本1993-1997年总的个人账户储蓄额。

- 当年增加养老金:365元 (适用于2022年1月1日 – 2022年12月31日。)

三.基础养老金的计算公式

基础养老金=(办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2× 缴费年限(含视同缴费年限)×1%

其中:

1. 全市城镇单位就业人员月平均工资:上海2021年度全市城镇单位就业人员月平均工资是10338元

2. 本人指数化月平均缴费工资=上述的上年度全市社平工资×本人月平均缴费工资指数。

本人月平均缴费工资指数=(Z1+Z2+……+Zm-1+Zm+1×n)÷N

Z1……Zm为本人的月缴费工资指数。也就是你工作以来每个月的缴费工资÷上年度社会平均工资得到的一个系数。

3. N为参保人员累计缴费年限的月数(含视同缴费年限的月数)。

从计算公式看出, 你的指数化月平均缴费工资越高,你所在地区的社平工资越高,你的缴费年限以及视同缴费年限越长,你的退休金就越高 。

四.个人账户养老金

个人账户养老金 =本人办理申领基本养老金手续时个人账户储总额除于国家规定的计发月数。 ( 也就是你的个人账户总额越高,你退休越晚,你的退休金越高) ,国家规定的计发月数如下(从40岁 - 70岁都有,太多了,截取几个主要退休年龄来说明):

45岁,计发月数是216。 50岁,计发月数是195。 55岁,计发月数是170。

60岁,计发月数是139。 65岁,计发基数是101

五.过渡性养老金

适用于92年底以前参加工作的人。

过渡性养老金=上年度全市城镇单位就业人员月平均工资

× 1992年底之前的视同缴费年限 ×1.2%

+ 1993年到1997年个人账户储存额÷120

六. 当年增加养老金 :365元 (适用于上海市2022年1月1日 – 2022年12月31日)

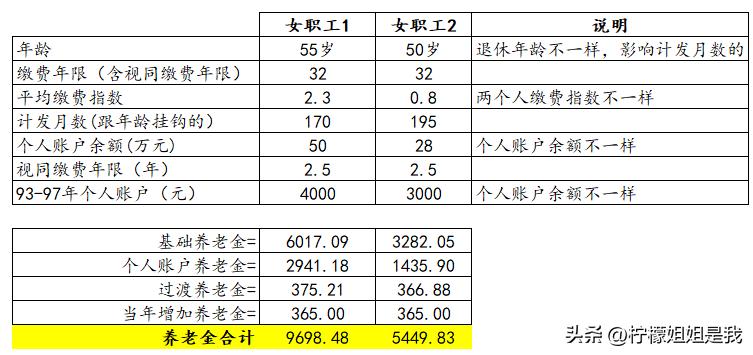

七. 举例计算1

两位上海女职工,都是55岁退休,工龄都是32年。但是缴费指数、个人养老金账户余额不同。我们按上面的公式计算(按2022年上海社会平均工资是11396元):

后者只有前者的一半多点。看出他们为什么养老金差这么多了吗?

八. 以上虽然是上海市人社局2022年的企业退休人员的养老金计算办法,但全国计算公式一样的。(除了当地社平工资,以及最后一项当年增加养老金金额不同)

所以,这就有不同地区、不同职业、不同单位、不同薪水、不同交金年数、不同退休年龄的退休金有如此大的差异了。#记录我的2023#