钱宝网CEO自首被捕,借贷平台无数“张小雷”仍在合法骗钱

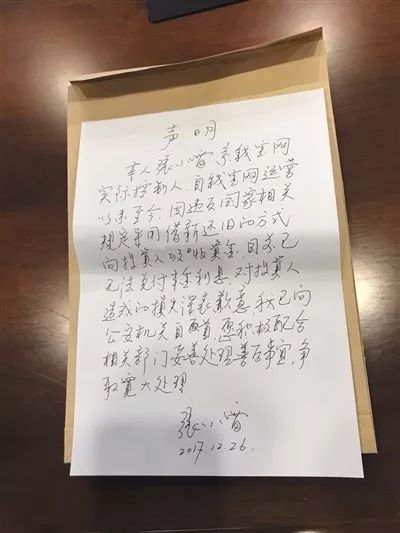

2017年12月27日,南京市公安局官方微博“平安南京”发布消息称,钱宝网实际控制人张小雷因涉嫌违法犯罪,于2017年12月26日向南京市公安机关投案自首。消息一出,引发了金融市场的巨震。

“交押金、看广告、做任务、赚外快”,这个颇具诱惑力的宣传语,是钱宝网短短数年间快速崛起的秘诀。钱宝网承诺注册成为参与人后,只要缴纳一定数额的押金就能领取任务,在规定的期限内完成任务,就能获取丰厚回报。那么,究竟是什么样的任务,可以带来巨额的收益呢?

钱宝网所谓的任务分为广告任务、分享任务、体验任务、问卷任务等,不同的任务需要交纳数额不等的“保证金”,“保证金”越多则收益越高。按照钱宝网规定的加盟流程,参与人要在线绑定个人银行卡,开通充值和提现功能,张小雷等人在银行设立资金池账户,通过众多第三方支付平台和网银直接收取参与人的保证金。在做任务期间,保证金不能取回,只有完成任务后,保证金才随着工资报酬一起返回参与人账户,化收益率近50% ,高于银行理财产品约10倍,对于这种收入、钱宝网称之为“工资”。这样高的投入产出比不仅牢牢拴住了老用户,也不断吸引着新用户的参与。创办钱宝网的张小雷声称设置看广告的任务是为了吸引关注、提高点击率、形成高流量从而招来广告商的加盟投放。但事实上,几年来钱宝网几乎没有招来广告投入,曾任公司战略发展研究中心主任的杨某说,那些网上给参与人做任务的广告几乎都是钱宝系企业的自我宣传。

就是用这种庞氏*局骗**,几乎是空手套白狼的方式,钱宝网将几乎零成本虚拟的钱币变化成了近300亿的财富。套路明显却让人不自觉的入坑,不难发现,钱宝网的第一笔集资就是从保证金开始的,上缴保证金后若想拿回保证金就要“完成任务”,所谓的任务就是吸引更多的人交保证金、做任务,流量不停扩大转化,非法集资的财富就这样变成金山,无法“完成任务”的用户缴纳的高额“保证金”就变成领钱宝网自己的财富集资。

与投资收益保证金类似,市面上无数个借贷平台以低利率和无息还款作为诱饵,吸引借代人缴纳部分保障金、手续费等不合理缴费。9成以上的*款贷***局骗**都是“提前缴费”,缴纳所谓手续费后你并不会享受到你以为的“无息”和“低利率”,隐形利率如“钱宝网”转化的下线流量一样蜂拥而至

如某P2P机构提供产品:借款1000元,机构收取2%的手续费,7天后还款,利息为0。用户在借款后实际收到的钱为980元,7天后应该还的钱为1000元。多还给机构20元,那这7天实际的利率为:20/980=2.04%。如果将这个利率放大到一年,一年以52个周来计算,用户实际的*款贷**利率为106%。国家普遍正常的年利率为36%,如果你借款1000元,7天内还清,7天的利息只有6.9元,根本远远低于20元的保障金。给大家推荐几个利率低于国家要求36%的平台:支付宝生活号-招联借钱、微信公众号-纷领钱包、微信-微粒贷。

上述的测算方式只是保守估计,并未将逾期罚息的情况计算在内。钱宝网的规则是让部分老用户确实的看到了“完成任务”的收益,不仅收回了保证金,还获得了一笔可观的收益,后来受到影响的缴纳保证金做任务的用户就没有那么幸运了,而某借代平台的保证金,也让部分偿还能力较高又急于一时用钱的借贷人享受到了所谓的实惠,毕竟短期的高利率对这类人群来说还是有解一时燃眉之急的作用的,如果是还贷能力没有那么强的借贷人,这个利息将是一个无底洞,若将该*款贷**产品的罚息标准也计算在内,借贷人的*款贷**利率可能就不只是106%这个数字了,在这个基础上再翻几倍都是有可能的,比如罚息如果是1%,算下来堪比抢银行了,这比钱宝网的流量翻起来还要吓人,不过,在你交保证金*款贷**之前,*款贷**平台是不会主动向你透露这些罚息方式的,等你真的入了坑,那就是羊已入虎口,跑不了了!

“钱宝网”的“任务”是让后入门的用户看起来好做,某些“借贷平台”的“交手续费无息*款贷**”也只让只能承担正规还款利息的借贷人是看起来没有利息,其实在借贷之前粗略的算一下就能够有答案。