支付宝借呗、京东金条、腾讯微粒贷等网络借贷平台风生水起,利率也高低不同,从万二到万五甚至更高,折合成年化利率即是百分之7.3到18.25左右,就不说某些有手续费的平台了。

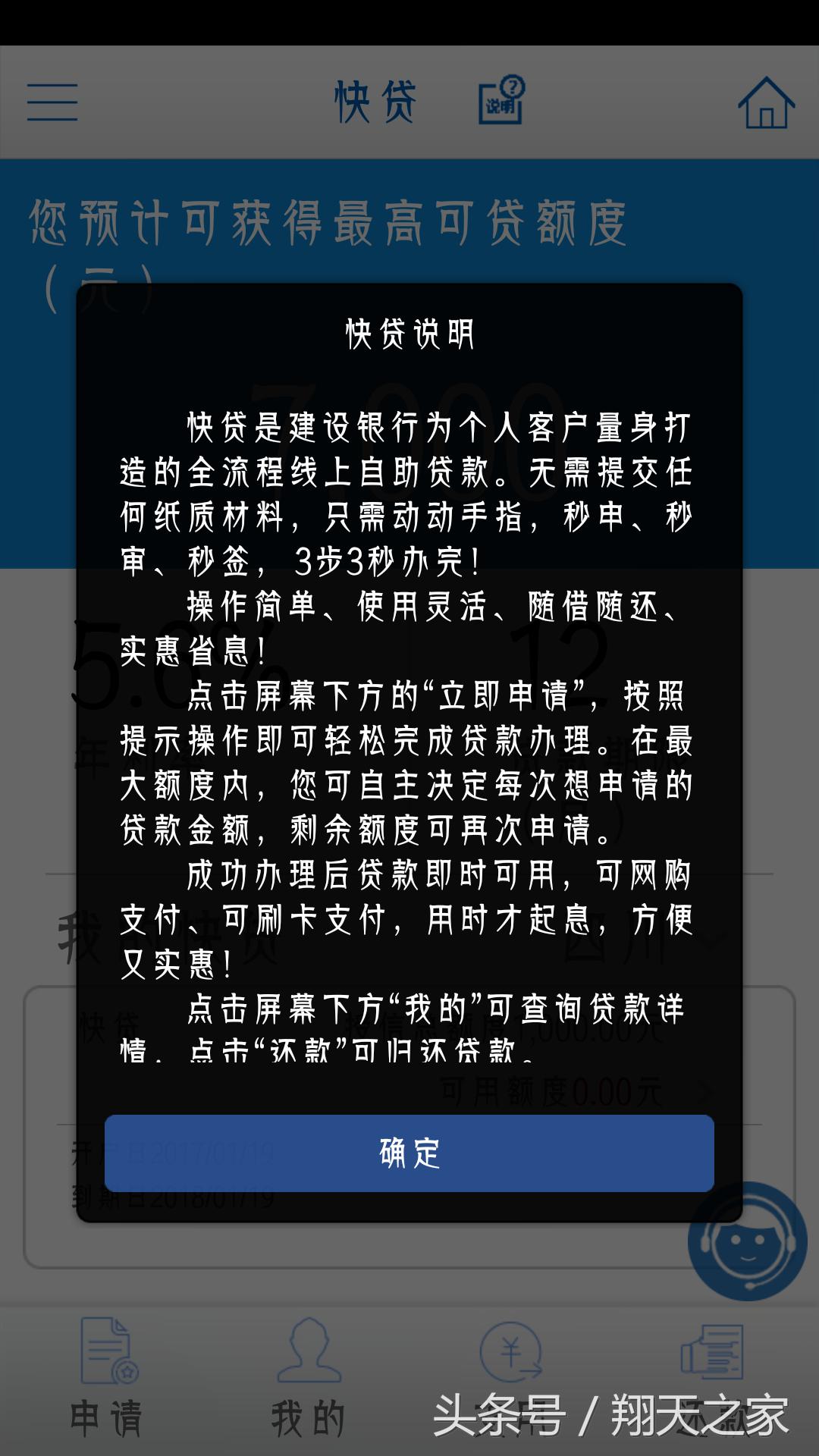

有时难免会有些资金周转的需求,除了这些网络平台,那么我们的银行也给我们能够提供方便,这也是传统的银行向互联网的一个转变。接下来我已以建行的快贷为例,如何获取额度。先来看建行官方提供的获取额度的三个条件:一、建行存量住房*款贷**客户;二、金融资产客户;三、私人银行客户。后两个条件都很高大上,普通人达不到。如果你在建行有住房*款贷**,就可能有快贷额度。

后来,建行代发工资客户也可获得快贷额度。

如果以上条件都不符合,又想获得额度,这就是今天的重点了。我在七八年前办了一张建设银行的卡,主要是用来网购的。几年来,总的流水大概有四十多万。快贷刚出来的时候我就申请了,每次都是暂不符合申请条件。

前几天,突然收到建行短信,邀请我开通快贷。登录建设银行手机银行申请快贷,额度出来了。虽然才两万多,但年利率是5.6%,比借呗还低。

回想一下我这张卡,一是开通的时间比较长,二是流水四十万,虽然不算太多。据此推测,刷出稳定的流水可能有助于开通快贷。

当然,你之前收到过建行快*开贷**通短信的朋友,或者符合上面四个条件任意一个的朋友,都可登陆建行手机银行去申请下,看有没有额度。如果不符合上述条件,试着刷下稳定的流水,说不定哪天就有了。一时没有,也不要着急。

觉得我的分享有用,欢迎关注点赞。若有相关问题,也可留言交流。