哆啦A保:年金险+增额寿组合拳,实现资金灵活与收益最大化。

宋庆,保险规划师。

假如你有100万,怎么样才能达到安全与收益最大化呢?担心投资会失败,存银行买国债又觉得收益不理想。如果买年金险,虽然55岁开始领取可以稳定有现金流,但如果我40岁的时候突然急需用钱怎么办?今天给你一套方案完美解决这些核心需求,让你把你的闲钱存款实现收益率最大化,你早晚会用的上的。

下面是一个真实的案例,30岁的小美来找到我,给她配置一份养老安逸的方案。但同时她又担心40岁之后正是用钱的阶段,我给她配置的方案就是一个高收益的年金险,加一份高收益,同时取钱又灵活的增额寿。

年金险的优点就是领钱是固定的,而且是活多久领多久,而且长期收益比增额寿更高。可以看到小美从30岁起投,每年投10万,交5年,她从60岁开始每年能领7万3,而且活多久领多久,完全不用担心人活着没钱花。到80岁时,总共可以领取243万,同时账户里还有43.6万的现金价值。

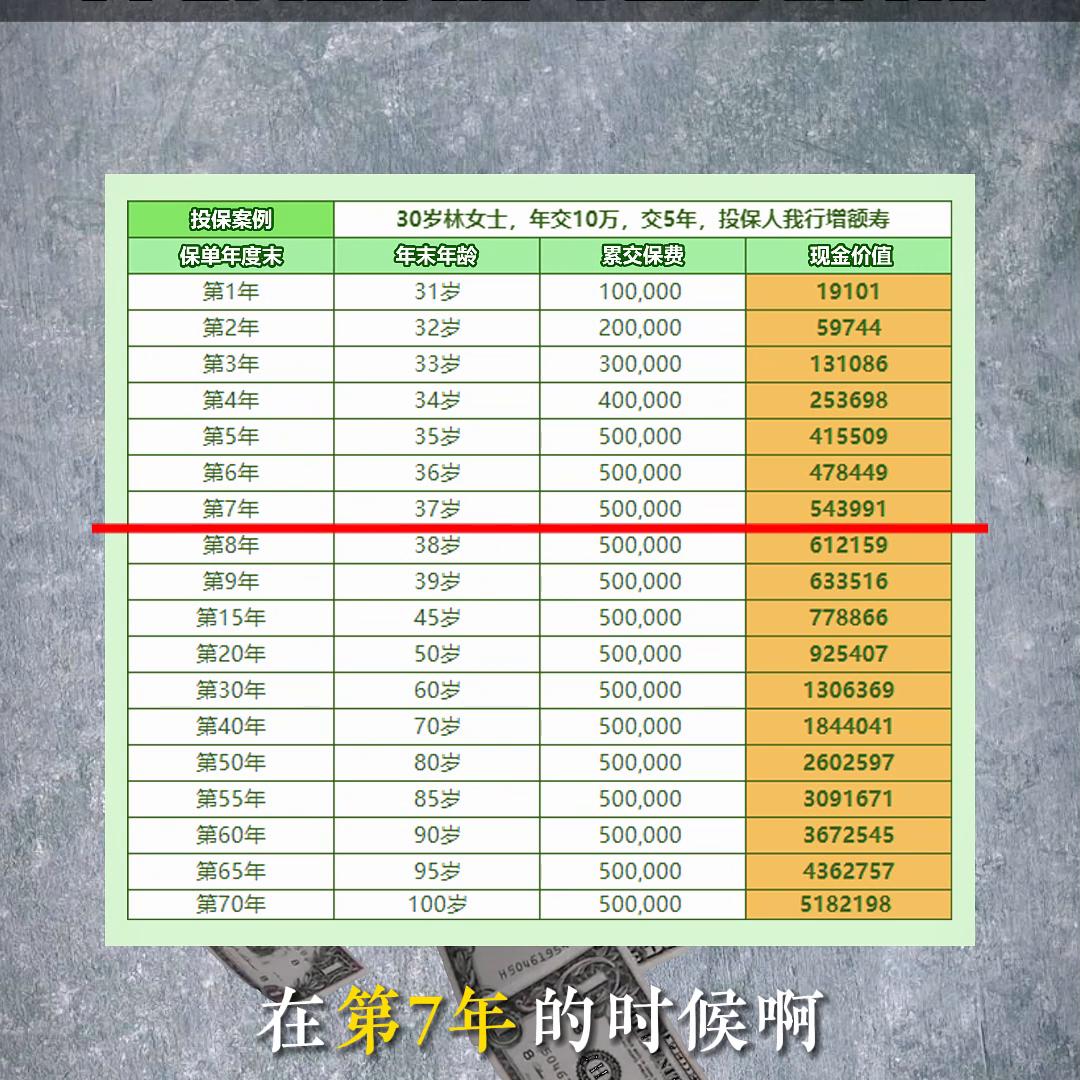

然后小美还另外配置了一份增额终身寿险,它的优点是领取更灵活,资金回笼时间也更快,到将来40多岁的时候哪怕是需要一笔资金,也能够灵活减保取钱。同样是每年交10万交5年,在第7年的时候,现金价值就已经超过已交保费。

后面你要是想拿钱直接减保拿钱就可以,要是你在60岁退休的时候再推保,那一次性就可以拿回130万。如果不想取就一直存着,当你85岁的时候,账户里的现金价值可以达到309万。这样的配置既能确保小美养老阶段的生活品质,还能保障账户里始终有一大笔钱,随时能应对生活上的开支。

整个方案组合下来,小美一共能在账户里领取600多万。这相当于本金翻了6倍,充分发挥了年金险的稳定与增额寿的优势。

当然你也可以根据需求合理的调整增额寿在不同阶段的领取方式。不过市场上的增额寿跟年金险鱼龙混杂,不同产品的差异甚至会让你的收益相差大几十万。

我已经测评过市场上50多款的年金险与增额寿做了一个详细的对比表。如果你想要一份属于自己的专属方案,可以在评论区留言"对比表",我单独发给你。