文丨孙硌团队

继2017年首批康复辅具产业综合创新试点以来,近日民政部等七部门再次联合印发《关于开展康复辅助器具产业第二批国家综合创新试点的通知》,据说这次将筛选15个地市区域为试点,那么政策加持下的康复辅具产业有望换挡加速。

一、什么是康复辅具

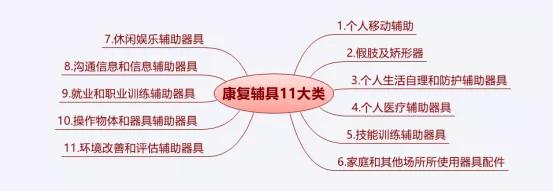

所谓的康复辅具,是指给功能障碍者如残疾人、伤残病人乃至老人、失能老人等提供的,能改善/补偿/替代人体功能、实施辅助性治疗以及预防残疾的产品。大家日常生活听到的如助听器、电动轮椅、智能拐杖、假肢、护理机器人、外骨康复机器人、髋部安全气囊等等,就都属于康复辅具。这就不难理解为什么说康复辅具是一门服务结合科技的新兴产业了,因为它涵盖了产品制造、服务配置和高端的技术研发设计等等,特别是技术层面一直都是国内企业在不断努力攻克的门槛。

而融入了“黑科技”的康复辅具意义重大,它不但可以满足残疾人的康复服务需求,推动健康中国建设,更能积极应对人口老龄化问题,提升老年人的生活幸福指数。所以,虽然起步较晚,底子较薄、行业集中度较低,中高端产品又一直依赖国外,现在也依然有很多技术待攻关。但随着人民生活水平的提升以及大家对康复业的认知普及, 今年国家层面又加速了产业的统筹规划,国内康复辅具市场无疑将加速。

二、我国的康复辅具发展

国内的康复辅具产业经历了从小到大的发展历程。 首先,纵观各国辅助器具的发展均从假肢、矫形器、轮椅等开始,我国也不例外。经过改革30多年,目前我国在这些细分领域已形成一定产业规模,实现完全自给,甚至零部件因为性价比更优,从而出口到发展中国家。然后“十一五”迄今,辅具产业得到国家大力发展。“十一五”期间,各级政府、科技部门积极推动康复辅具行业建设,在政策、人才、资金等方面都给予了支持,例如通过了“863计划”。“十二五”更是我国残疾人社会保障和服务体系“两大体系”的关键建设期,国家大力支持辅具产业的科研工作。而“十三五”国家继续加大对老年人康复辅具的研发推广,并针对失能老人开发出一系列智能居家养老的“生活小帮手”。发展到2020年的11月20日,在秦皇岛举行了第三届中国康复辅具产业创新大会,会上我国各种创新辅具产品已大放异彩。

进步当然可喜,但与发达国家相比,目前无论是品种、数量还是技术上,我国依然相对落后。而造成这种差距原因很多,一方面是消费者对辅助器具的认识有限,直接影响了需求的释放。另一方面是起步晚,发展慢,顶层设计欠缺完善,例如医保范围和力度不足,当下只有部分康复辅具纳入了医保。一言蔽之,我国的康复辅具产业依然处于起步阶段,未来仍然任重道远。

三、康复辅具的行业空间

全球需康复治疗患者数量巨大,辅具行业前景广阔。 康复辅具主要使用对象是老年患者和残障人士。据联合国统计数据显示,2018年全球人口已经超过75亿。其中60岁以上的老人约9.62亿,占比12.8%。预估到2050年全球人口将高达98亿,其中60岁以上的老人约31亿。占比31.6%。而老人对辅具的需求比例大概是50%,即2018年约15.5亿老人有康复辅具需求。同年,中国残联会数据显示全球约有10亿残疾人,他们对辅具需求大概为40%,即2018年全球有4亿残疾人需要辅具康复。那么按美国人均康复费用80美元计算,保守估计2018年全球的存量市场规模就高达700亿美元。(老人9.62*0.5*80+残疾人10*0.4*80≈705亿美元)

我国需康复治疗的患者同样数量巨大。 据国家统计局数据,2019年我国的14亿人口中,60周岁及以上约2.5亿,占比18.1%。65周岁及以上约1.7亿人,占比12.6%。80周岁及以上高龄老人超3200万人,占比2.3%。中国的老年化问题已无需多言。然后中国的老年人整体健康状况也不容乐观。在2.5亿的老年人中就有超过1.8亿患有慢性病,占比72%。其中患有一种及以上慢性病的比例高达75%,失能、部分失能老年人约4000万。

另外,除人口老龄化外,残障人士也是康复辅具急剧发展的一大推动力。据中国残疾人联合会发布的数据,目前我国残疾人总数超8500万,据估计,到2030年,我国每年将新增残疾人200万~250万,平均每15~20秒钟就将新产生一名残疾人。与巨大的需求相对,我国的人均康复费用却较低,2018年我国人均康复费用只有约32元,与美国的人均80美元差距较大。未来随着国内中产阶级扩大化,随着普罗大众对康复重要性的意识提升,医疗康复和辅具市场都将迎更多空间。

四、康复产业链和部分辅具企业

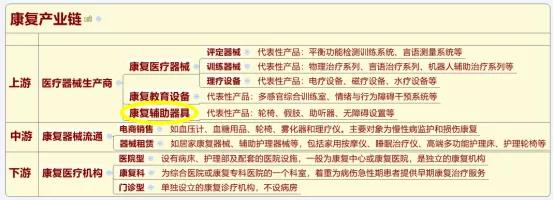

康复产业链由上游的康复器械生产商、中游的器械流通企业、下游的康复医疗机构和终端康复患者构成。而辅具位于康复产业链上游,代表产品如轮椅、假肢、助听器、无障碍设置等等。

至于主营康复辅具的企业,本土产品在中高端市场较为薄弱,发达国家企业处于主导地位。目前引领国际上康复辅具市场的龙头企业有美国的英维康集团和德国的奥托博克公司。前者是全球最大的家用医疗器械研发制造厂商,也是护理类、医疗器材类、康复类等领先制造商、服务商。后者则是2018年平昌冬季残奥会假肢、矫形器和轮椅等维修服务供应商,公司有40多家海外服务和销售分公司、七家研发中心、遍布全球140多个国家和地区的销售。所以尽管国内市场潜力巨大,但过去一直缺乏龙头,接下来在行业集中度逐年提升的过程,相关企业将呈分化态势,就看大浪如何淘沙了。

1、信隆健康: 主营自行车零部件和康复器材。辅具产品涉及轮椅、助行器及协助行动不便者洗澡的移动器材等,辅具业务占比约15%。近日发布了2020年业绩预告,因户外产品及自行车零配件订单大增,全年净利润1.45亿–1.75亿,同比增长245.74%-317.28%。随后股价触底反弹,逆转突破中长期,现已站上30天均线。这也很好理解,毕竟2020的净利润创了历史新高。

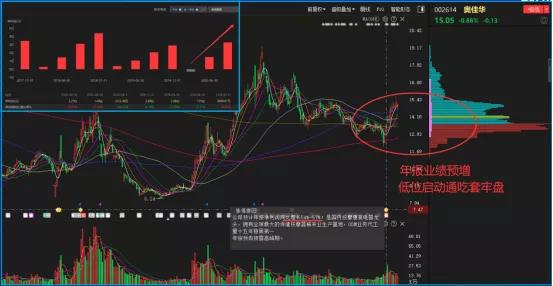

2、奥佳华: 国内按摩康复电器龙头,主要产品为康复按摩和保健器具,其中按摩椅和按摩小电器占比约60%,其他家用医疗占比18%。再看基本面,该公司2019年业绩小幅下滑,但2020Q3已超去年,近日年报预告同比增长,归母净利润4.4亿-4.5亿,创历史新高。受利多消息刺激,股价触底反弹,低位启动通吃套牢盘,现刚站上5天均线,短期强势特征明显。

3、鱼跃医疗: 产品覆盖轮椅车、血压计、血糖仪、呼吸机、制氧机等康复监测和治疗器械。历年增长稳定,成长性较好,2020年疫情也因自身底子较强继续同比大幅增长。目前四季度预测净利小幅下滑,但全年依然是历年新高。技术形态上,年初翻倍后一度深幅回落,现正获重要均线支撑后反弹。

4、诚益通: 公司康复医疗器械业务占比24%。另外2017年收购了广州龙之杰(该公司专注于康复医疗器械研发、生产和销售,产品覆盖骨科康复、疼痛康复、神经康复、养老康复和产后康复五大系列)。诚益通2020Q1首亏,Q2扭亏,年报预告还没出来,但从预期投资库已经看出四季度净利是环比小幅增长,那么近期的止跌反弹有望延续。

5、中路股份: 同样是由“造车”往康复器具布局的企业,自行车零部件业务占比64%,同时涉足助力车、手动轮椅车、电动轮椅车等各类特种车辆配套产品。前几年增速下滑,2019年首亏,2020扭亏,且四季度净利预增。而形态上,近期股东减持、股东冻结等利空导致股价再度下跌,跌破底部大箱体平台,现稍企稳反弹。

6、海南海药: 医药业务占比90%,医疗器械和服务占比9%。但它的旗下控股子公司力声特,是我国第一家从事人工耳蜗研发,也是唯一一个拥有人工耳蜗技术完全国内自主知识产权,并实现产品国内设计、国内生产的企业。2019年取得国家药监局颁发的《医疗器械注册证》,标准着海南海药新一代人工耳蜗产品取得重大突破。基本面来看,2019年首次巨亏1.59亿,2020扭亏,四季度净利预增,有复苏迹象。那近期的回调会不会是机会。

7、伟思医疗: 专注于康复医疗器械的研发、生产、销售和服务,产品覆盖精神康复、神经康复和产后康复等。作为2020科创板次新股,上市股价透支了业绩,且前期受累大盘休整,股价一度跌破上市价,现正低位平台整理,筹码较集中。

更多的概念股就不一一举例,感兴趣的朋友可以根据三维一体,叠加年报预告来综合分析。这里再附几个与辅具相关性弱一点但同样涉及康复医疗器械的上市公司吧。