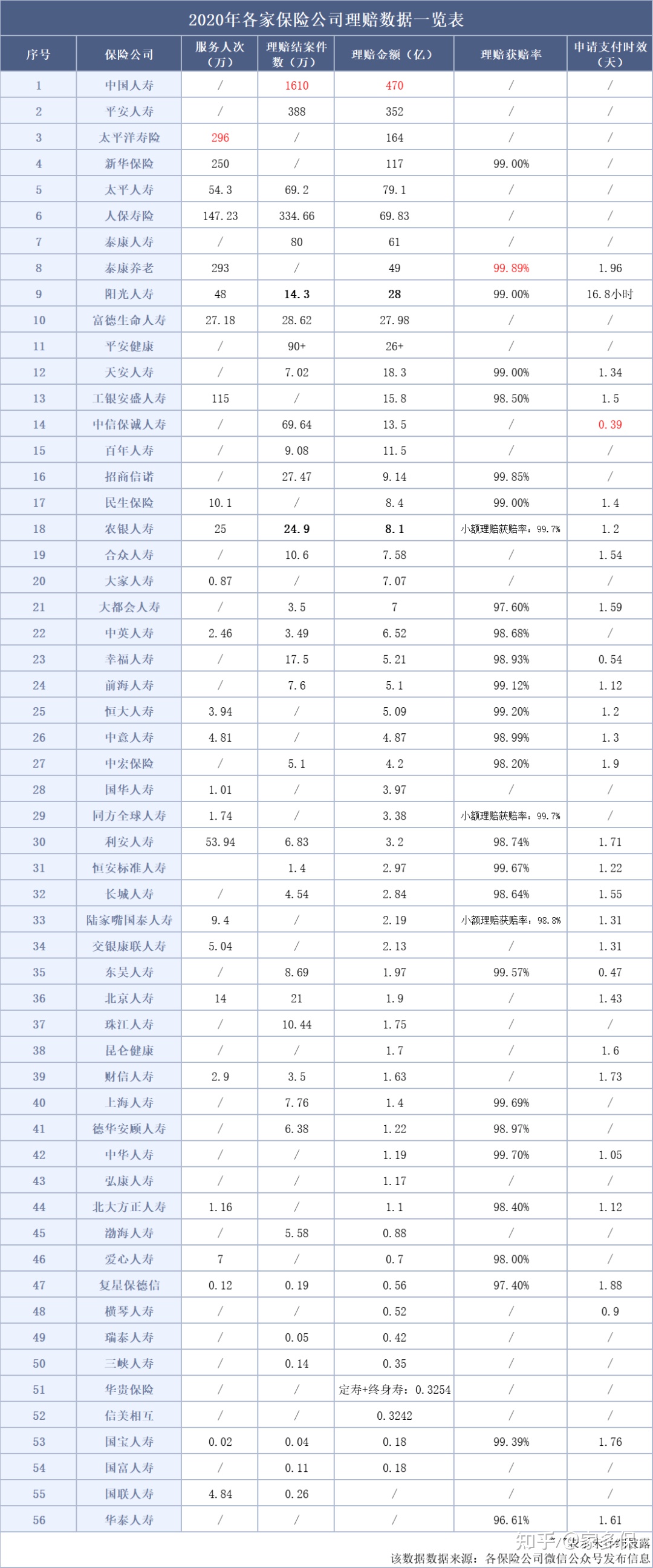

浏览各家保险公司的理赔年报,获赔成功率都是超过95%,很多保司的获*率赔**甚至高达98%,99%。

(2020年理赔年报整理,图片来源于知乎)

没有赔付的原因主要是:

一、没有如实健康告知

二、就医医院、疾病程度等没有符合合同要求

也就是说,只要没有以上两个原因,都是100%按照合同条款赔付的。

那只有合同条款一样,是不是买哪家保险公司的都没有区别?

01

先看一个真实案例:

案例一

河南周口王女士,于2018年10月31日为儿子办理xx人寿爱守护,保额26万,附加投保人保费豁免,保费总计3304.07元。

2019年4月12日宝宝突发疾病,在郸城县人民医院治疗效果不佳转到周口市中心医院,4月13日下午又急转周口市儿童医院治疗,2019年5月17日因多脏器损伤治疗无效死亡。

2019年5月27日王女士递交理赔资料,申请身故保险金。 但是按保险条款规定,被保人在18周岁前身故,保险公司只退还所交保费。

为了让客户利益最大化,xx人寿理赔人员翻阅了客户的所有病例资料,又反复的调查和客户家属沟通后,为客户找到了申请重疾理赔的理由。

2019年6月12日客户重新递交理赔申请书,申请重大疾病保险理赔。

2019年6月20日结案,xx人寿赔付客户重大疾病保险金26万,合同终止,理赔转账成功。

如果这家保险公司按照客户王女士提交的身故理赔申请,按照合同条款退还保费,客户交了一年的保费,也就是赔付 3304.07 元。

但所幸xx人寿是一家为客户理赔找理由的保险公司。

核赔人员翻查了王女士提交的病历,发现上面清楚写明宝宝昏迷了7天,符合重疾“深度昏迷”的理赔标准,于是让王女士撤单,重新提交重疾理赔申请,赔付了 26万 元。

无论是赔付3304.07元,还是26万,获*率赔**都是100%。

如果你是客户,你选择哪个金额?

是愿意选择一家这样的保司,还是就按照身故理赔的保司?

02

再看另一个案例:

案例二

被保人杜先生于2016年7月16日投保xx人寿爱相随尊享版重大疾病保险,保额50万。

2019.4.9因左上肢阵发性抽搐10日在福建龙岩第一医院CT发现额顶叶占位, 为进一步治疗,2019.4.15前往上海交通大学附属仁济医院住院治疗。

2019.4.23行全麻下颅骨修补+脑膜修补+顶叶肿瘤切除术,术中判断为顶叶海绵状血管瘤。

2019.5.13收到客户提交的理赔申请,经公司审核,同时满足重大疾病”良性脑肿瘤“及轻症”脑血管瘤“责任。

公司于2019.5.29赔付轻症疾病保险金10万元+重疾疾病保险金50万元+豁免保费110880元,同时合同继续有效。

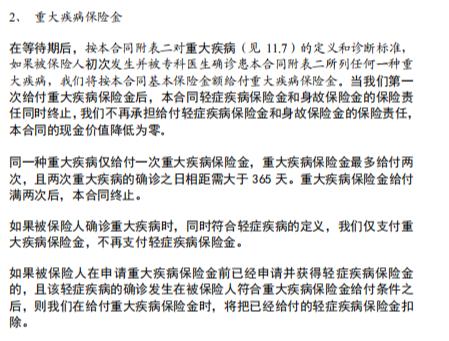

既确诊轻症,又确诊重疾,这家保险公司的合同条款上有这么一条:

“如果被保险人确诊重大疾病时,同时符合轻症疾病的定义,我们仅支付重大疾病保险金,不再支付轻症疾病保险金”

事实上每家保险公司都有这样的一个条款。

如果轻症和重疾同时确诊,只按照严重的赔付,也就是只赔付重疾。

我们还有一个客户有类似的情况。

客户经过CT确诊了脑垂体瘤,做开颅手术后的病理报告为“良性脑肿瘤”。脑垂体瘤是合同上的轻症,良性脑肿瘤是重疾。这家公司以轻症和重疾同时确诊为由,赔付了重疾,轻症不赔付。

这个客户买的是另外一家保险公司的重疾险,但条款跟第一家的一字不差。

客户与业务员都觉得按照条款这样赔付没问题。

但第一家保险公司的核赔人员认为,轻症血管瘤是手术中确诊,重疾良性脑肿瘤是病理报告出来才确诊,两个并非同一天(病理报告往往需要1-2周)。虽然是 同次医疗 行为,但并非 同时 确诊。于是按照先确诊了轻症,后确诊重疾,一起赔付了轻症10万+重疾50万=60万。

如果这家保险公司跟另外一家保险公司一样理解“同时”的话,就只赔付重疾50万,少赔付了10万。

03

保险条款对于客户来说往往像天书,每个字都认识,结合起来却并不好懂。

而核赔不单单是保险条款,还涉及医学、法律等。

买保险的时候选择一个专业能力过硬的业务员很重要。

选择一家为客户找理赔理由的保险公司同样可以让自己更安心。