注册会计师全套备考资料:熬夜努力啃书的我。

这样备考真高效刷完CPA600道母题的我!

中国注册Horn计师Dea会2023年CPA注册会计师600母题:

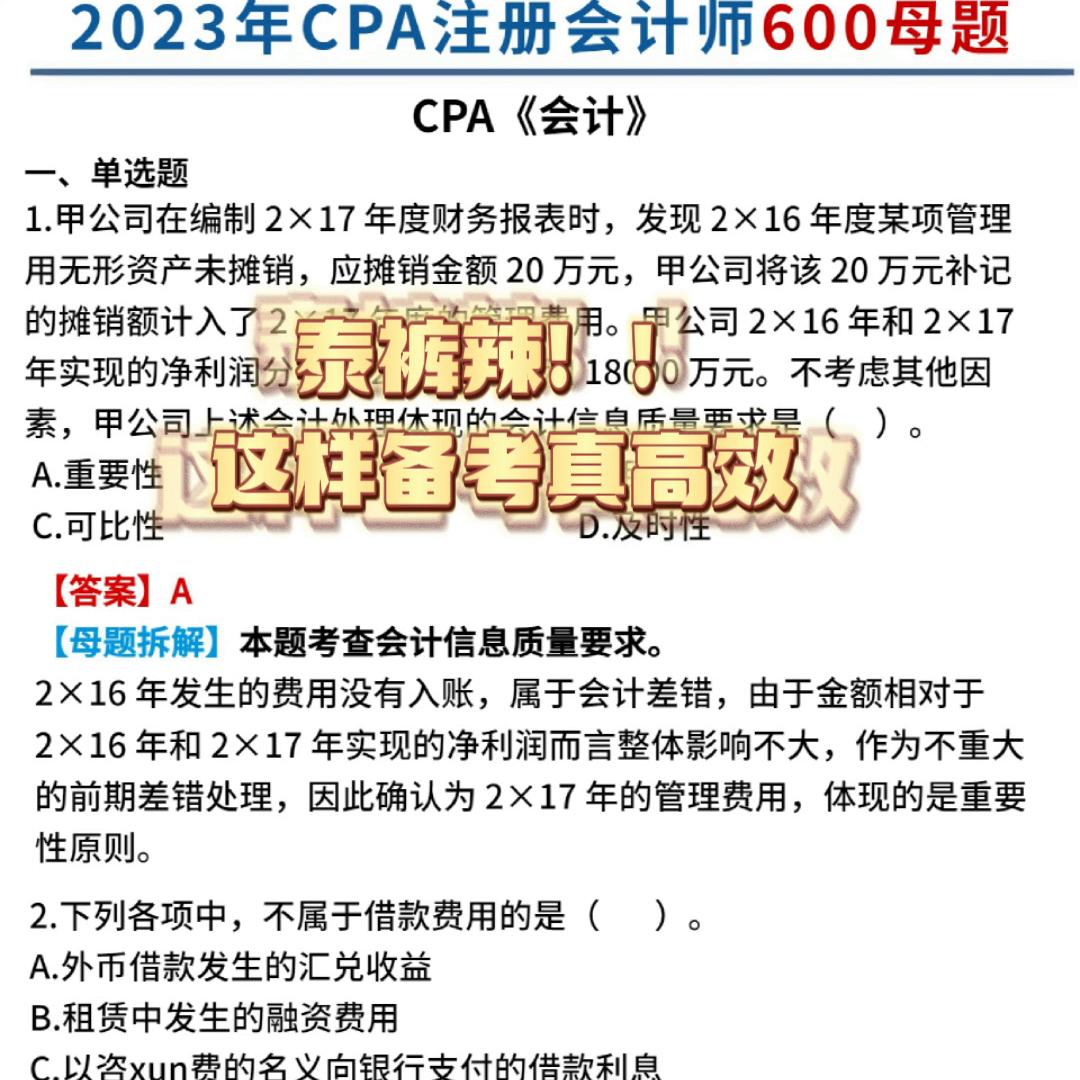

CPA《财管》1.甲公司在编制2×17年度财务报表时,发现2×16年度某项管理用无形资产未摊销,应摊销金额20万元,甲公司将该20万元补记的裤辣年度,甲公司上述会计处理体现的会计信自质是要求是()。

【答案】:

【母题拆解】本题考查会计信息质量要求。

2×16年发生的费用没有入账,属于会计差错,由于金额相对于2×16年和2×17年实现的净利润而言整体影响不大,作为不重大的前期差错处理,因此确认为2×17年的管理费用,体现的是重要。

2.下列各项中,不属于借款费用的是()。

A.外币借款发生的汇兑收益。

【答案】ABC:

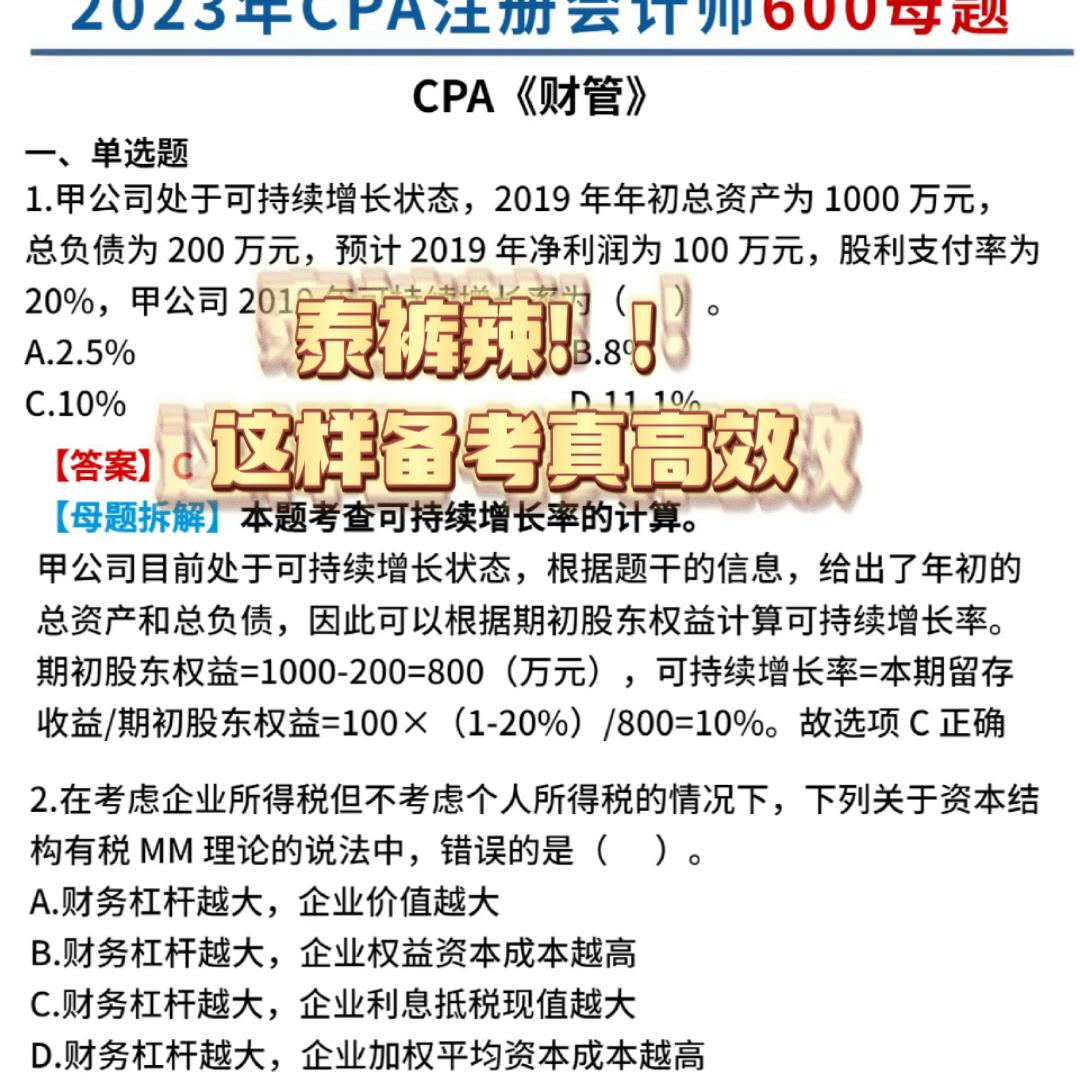

1.甲公司处于可持续增长状态,2019年年初总资产为1000万元,总负债为200万元,预计2019年净利润为100万元,股利支付率为200万元,

本题考查可持续增长率的计算。

甲公司目前处于可持续增长状态,根据题干的信息,给出了年初的总资产和总负债,因此可以根据期初股东权益计算可持续增长率。

期初股东权益=1000-200=800(万元),可持续增长率=本期留存收益/期初股东权益=100×(1-20%)/800=10%。故选项C正确2.在考虑企业所得税但不考虑个人所得税的情况下,下列关于资本结构有税买卖理论的说法中,错误的是()。

B.财务杠杆越大,企业权益资本成本越高。

D.财务杠杆越大,企业加权平均资本成本越高。

【母题拆解】本题考查股东的知情权。

CPA《经济法》:

1.根据物权法律制度的规定,下列物权变动中,以公示为生效要件的已成房屋上设定抵鸭权选项A,在土地上设立地役权,自地役权合同生效时设立,未经登选项B,在已建成房屋上设定抵鸭权,登记生效,当选。

选项D:在生产设备上设定抵鸭权,自合同生效时设立,不选。

2.根据公司法律制度的规定,股份有限公司的下列文件中,股东有权。