【咨询】

2021年3月22日,市场监管总局下发《关于开展2021年“治理涉企收费减轻企业负担”专项行动工作的通知》(国市监竞争发〔2021〕13号),《通知》在第二部分“聚焦重点领域,解决企业反映强烈的痛点堵点问题”中明确要求:“继续围绕《中国银保监会 工业和信息化部 发展改革委 财政部 人民银行 市场监管总局关于进一步规范信贷融资收费降低企业融资综合成本的通知》(银保监发〔2020〕18号)要求,通过交叉检查等形式对商业银行分支机构进行抽查检查。要重点查处商业银行中间业务强制服务、只收费不服务或少服务, 利用*款贷**优势地位转嫁抵押登记费、 押品评估费,不落实国家及总行层面规定的对中小微企业优惠政策等行为。检查过程中要推动商业银行落实主体责任,指导商业银行自查自纠、退费整改,主动为企业融资减轻负担。”

对《通知》中提及的商业银行 利用*款贷**优势地位“转嫁抵押登记费” 行为,市场监管部门能否适用《价格法》进行处罚的问题上,基层执法人员产生不同意见: 一种意见认为, “转嫁”行为不属于《价格法》规定的不正当价格行为,不能适用《价格法》进行处罚; 另一种意见认为, 虽然“转嫁”行为不属于《价格法》第十四条第一项至第七项规定的不正当价格行为,但市监部门可以将其定性为《价格法》第十四条第八项规定的“法律、行政法规禁止的其他不正当价格行为”,或者将其定性为《价格违法行为行政处罚规定》第九条第十一项规定的“不执行政府指导价、政府定价的其他行为”进行处罚。

请问,上述两种意见哪种是正确的?

【参考意见】

一、商业银行“转嫁抵押登记费”按《价格法》第十四条第八项定性属于适用法律错误

《价格法》第十四条第八项兜底条款规定的“其他不正当价格行为”,其限定条件是“法律、行政法规禁止的”,那么就要判断“转嫁抵押登记费”行为是否法律、行政法规所禁止的不正当价格行为,如果是,则可以适用该条款定性;如果不是,则不能适用该条款定性。那么“转嫁抵押登记费”究竟是不是法律、行政法规所禁止的不正当价格行为呢?

首先,《价格法》没有将“转嫁”行为规定为不正当价格行为。

其次,除《价格法》之外,也没有其他法律和行政法规将“转嫁”行为规定为不正当价格行为。虽然国家发改委、财政部《关于不动产登记收费标准等有关问题的通知》(发改价格规〔2016〕2559号)中明确规定“不动产抵押权登记,登记费由登记为抵押权人的一方缴纳”,中国银保监会等六部门在《关于进一步规范信贷融资收费降低企业融资综合成本的通知》(银保监发〔2020〕18号)中也明确禁止“转嫁”行为,但上述两个《通知》只是部门联合文件,连个部门规章都不是,较《价格法》第十四条第八项兜底条款中规定的“法律、行政法规”的层级相差甚远,因此适用《价格法》第十四条第八项定性“转嫁抵押登记费”为不正当价格行为,属适用法律错误。

二、商业银行“转嫁抵押登记费”按《价格违法行为行政处罚规定》第九条第十一项定性处罚属于适用法律错误

《价格违法行为行政处罚规定》第九条第十一项规定:“ 经营者不执行政府指导价、政府定价 ,有下列行为之一的,责令改正,没收违法所得,并处违法所得5倍以下的罚款;没有违法所得的,处5万元以上50万元以下的罚款,情节较重的处50万元以上200万元以下的罚款;情节严重的,责令停业整顿:……(十一)不执行政府指导价、政府定价的其他行为。”

适用该条规定定性处罚的前提是:“不动产抵押登记费”属于政府定价或政府指导价。那么,“不动产抵押登记费”是否属于“政府定价” 或“政府指导价”呢?答案是否定的!

《价格法》第二条规定:“在中华人民共和国境内发生的价格行为,适用本法。 本法所称价格包括商品价格和服务价格 。商品价格是指各类有形产品和无形资产的价格。服务价格是指各类有偿服务的收费。”第三条规定:“国家实行并逐步完善宏观经济调控下主要由市场形成价格的机制。价格的制定应当符合价值规律,大多数商品和服务价格实行市场调节价,极少数商品和服务价格实行政府指导价或者政府定价。市场调节价,是指由经营者自主制定,通过市场竞争形成的价格。 本法所称 经营者 是指从事生产、经营商品或者提供有偿服务的法人、其他组织和个人。政府指导价,是指依照本法规定 ,由政府价格主管部门或者其他有关部门,按照定价权限和范围规定基准价及其浮动幅度, 指导 经营者 制定的价格 。 政府定价,是指依照本法规定, 由政府价格主管部门或者其他有关部门, 按照定价权限和范围制定的价格。 ”

分析上述规定不难得出结论:“政府定价” 和“政府指导价”针对的对象范围仅是 经营者 提供商品和服务的价格。也就是说,只要收费主体不是经营者( 从事生产、经营商品或者提供有偿服务的法人、其他组织和个人 ),根本就谈不上“政府定价” 和“政府指导价”之说。

那么,“不动产抵押登记费”是不是国家给 经营者 制定的收费项目呢?

国家发改委、财政部《关于不动产登记收费标准等有关问题的通知》(发改价格规〔2016〕2559号)中明确规定:“ 县级以上不动产登记机构 依法办理不动产权利登记时,根据不同情形,收取不动产登记费。”其中规定的收费主体是“不动产登记机构”。不动产登记机构是“经营者”吗?当然不是!

显然,不动产登记机构收取的 “不动产抵押登记费”是行政事业性收费,根本与“政府定价”或“政府指导价”沾不上边儿。

当然,说“不动产抵押登记费”不属于“政府定价” 或“政府指导价”,最有力的“证据”莫过于国家发改委动态调整的政府定价目录清单,查遍历年的政府定价目录清单,“不动产抵押登记费”都不在其中。

既然“不动产抵押登记费”根本就不属于“政府定价” 或“政府指导价”,那么对商业银行转嫁抵押登记费行为依据《价格违法行为行政处罚规定》第九条第十一项规定定性处罚,当然是适用法律错误。

三、商业银行“转嫁抵押登记费”应由银保监会及其派出机构依据《商业银行法》进行查处

既不能适用《价格法》第十四条第八项定性处罚,又不能适用《价格违法行为行政处罚规定》第九条第十一项定性处罚,那对商业银行“转嫁抵押登记费”行为岂不是束手无策了,难道就眼睁睁地任由商业银行这样“胡作非为”下去吗?这是很多市场监管执法人员的担忧。其实这种担忧是多余的,而之所以产生这种担忧,归根到底还是市场监管部门“包打天下”的思维在作怪。

市场监管部门管不了,就意味着其他部门也管不了吗?非也!

就商业银行“转嫁抵押登记费”而言,《商业银行法》就有明确的处罚规定。

《商业银行法》第七十三条 规定:“商业银行有下列情形之一,对存款人或者其他客户造成财产损害的,应当承担支付迟延履行的利息以及其他民事责任:…… (四)违反本法规定对存款人或者其他客户造成损害的其他行为 。有前款规定情形的,由国务院银行业监督管理机构责令改正,有违法所得的,没收违法所得,违法所得五万元以上的,并处违法所得一倍以上五倍以下罚款;没有违法所得或者违法所得不足五万元的,处五万元以上五十万元以下罚款。”

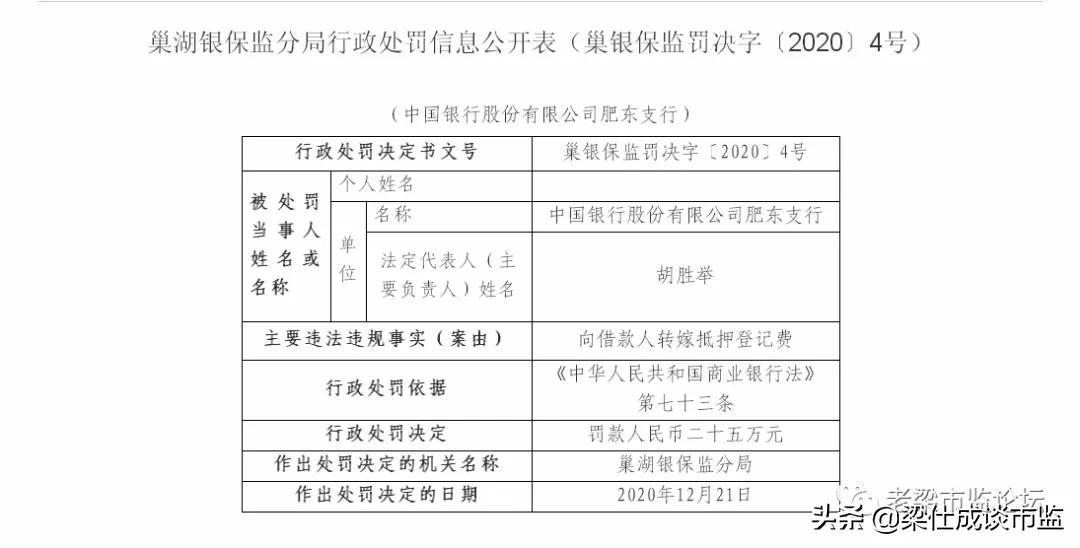

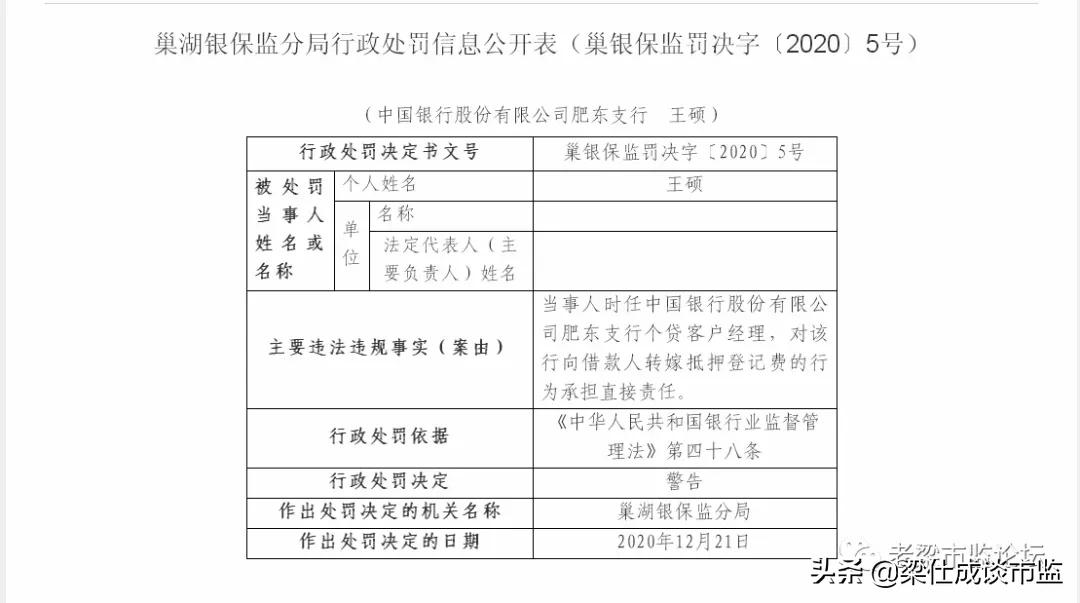

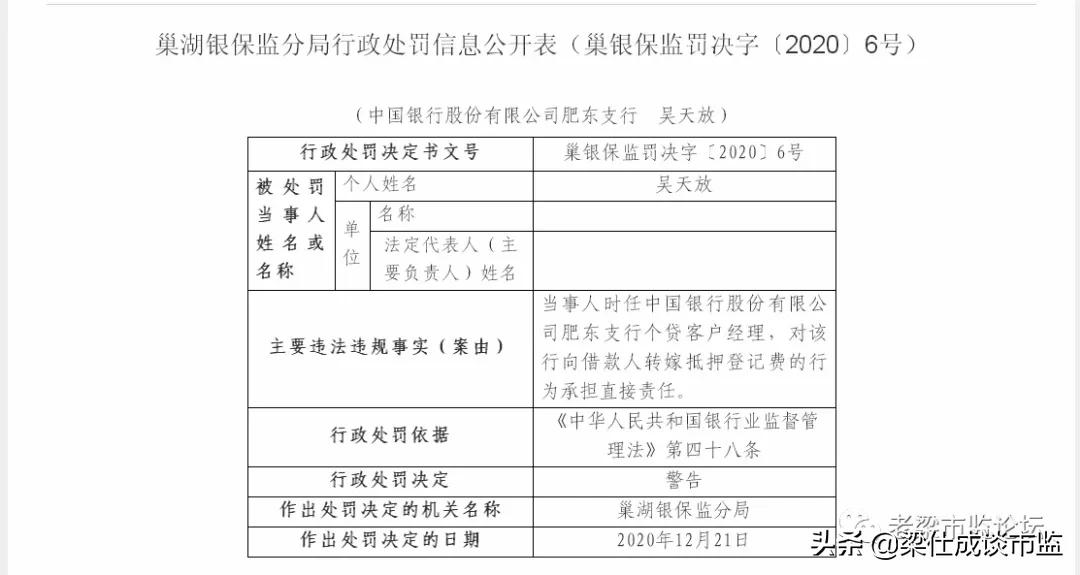

从中国银行保险监督管理委员会官网公布的行政处罚信息上看,近年来银保监会及其派出机构确在认真履行职责,依据《商业银行法》第七十三条查处了一批商业银行“转嫁抵押登记费”案件,同时还依据《银行业监督管理法》第四十八条“处罚到人”。

我们把截图上显示的巢湖银保监分局行政处罚信息公开表(巢银保监罚决字〔2020〕4号、5号、6号)的具体内容展示一下:

在上述中国银行肥东支行向借款人转嫁抵押登记费一案中,不仅肥东支行受到了罚款25万元的行政处罚,时任肥东支行个贷客户经理的吴天放、王硕还受到了警告的行政处罚,监管力度不可谓不大,完全没有出现一些市场监管执法人员所担忧的“放任违法”的现象。

综上,商业银行“转嫁抵押登记费”违法行为,应由银保监会及其派出机构依据《商业银行法》《银行业监督管理法》进行查处,市场监管部门无权依据《价格法》及《价格违法行为行政处罚规定》查处。市场监管部门也大可不必担忧银保监会及其派出机构能否胜任以及会否“放任违法”的问题,事实证明,人家干得好着呢!

当然,如果地方性法规赋予了市场监管部门对“转嫁”行为的处罚权,市场监管部门可以依法实施处罚。如 《湖北省价格条例》第九条第二款规定:“经营者不得有下列不公平价格行为:……(四)将自身义务转嫁给交易相对人并收取费用;……”。第四十一条规定:“经营者违反本条例第九条第二款规定的,由价格主管部门责令限期改正,没收违法所得;逾期不改正的,处违法所得三倍以下罚款;没有违法所得的,处5万元以上20万元以下罚款;情节严重的,责令停业整顿,并处20万元以上50万元以下罚款。”根据该条规定,湖北省各级市场监管部门有权对商业银行“转嫁抵押登记费”行为进行查处。

【法律链接】

■《价格法》

第十四条 经营者不得有下列不正当价格行为:

(一)相互串通,操纵市场价格,损害其他经营者或者消费者的合法权益;

(二)在依法降价处理鲜活商品、季节性商品、积压商品等商品外,为了排挤竞争对手或者独占市场,以低于成本的价格倾销,扰乱正常的生产经营秩序,损害国家利益或者其他经营者的合法权益;

(三)捏造、散布涨价信息,哄抬价格,推动商品价格过高上涨的;

(四)利用虚假的或者使人误解的价格手段,诱骗消费者或者其他经营者与其进行交易;

(五)提供相同商品或者服务,对具有同等交易条件的其他经营者实行价格歧视;

(六)采取抬高等级或者压低等级等手段收购、销售商品或者提供服务,变相提高或者压低价格;

(七)违反法律、法规的规定牟取暴利;

(八)法律、行政法规禁止的其他不正当价格行为。

■《价格违法行为行政处罚规定》

第九条第 经营者不执行政府指导价、政府定价,有下列行为之一的,责令改正,没收违法所得,并处违法所得5倍以下的罚款;没有违法所得的,处5万元以上50万元以下的罚款,情节较重的处50万元以上200万元以下的罚款;情节严重的,责令停业整顿:

(一)超出政府指导价浮动幅度制定价格的;

(二)高于或者低于政府定价制定价格的;

(三)擅自制定属于政府指导价、政府定价范围内的商品或者服务价格的;

(四)提前或者推迟执行政府指导价、政府定价的;

(五)自立收费项目或者自定标准收费的;

(六)采取分解收费项目、重复收费、扩大收费范围等方式变相提高收费标准的;

(七)对政府明令取消的收费项目继续收费的;

(八)违反规定以保证金、抵押金等形式变相收费的;

(九)强制或者变相强制服务并收费的;

(十)不按照规定提供服务而收取费用的;

(十一)不执行政府指导价、政府定价的其他行为。

■《商业银行法》

第七十三条 商业银行有下列情形之一,对存款人或者其他客户造成财产损害的,应当承担支付迟延履行的利息以及其他民事责任:

(一)无故拖延、拒绝支付存款本金和利息的;

(二)违反票据承兑等结算业务规定,不予兑现,不予收付入账,压单、压票或者违反规定退票的;

(三)非法查询、冻结、扣划个人储蓄存款或者单位存款的;

(四)违反本法规定对存款人或者其他客户造成损害的其他行为。

有前款规定情形的,由国务院银行业监督管理机构责令改正,有违法所得的,没收违法所得,违法所得五万元以上的,并处违法所得一倍以上五倍以下罚款;没有违法所得或者违法所得不足五万元的,处五万元以上五十万元以下罚款。

■《银行业监督管理法》

第四十八条 银行业金融机构违反法律、行政法规以及国家有关银行业监督管理规定的,银行业监督管理机构除依照本法第四十四条至第四十七条规定处罚外,还可以区别不同情形,采取下列措施:

(一)责令银行业金融机构对直接负责的董事、高级管理人员和其他直接责任人员给予纪律处分;

(二)银行业金融机构的行为尚不构成犯罪的,对直接负责的董事、高级管理人员和其他直接责任人员给予警告,处五万元以上五十万元以下罚款;

(三)取消直接负责的董事、高级管理人员一定期限直至终身的任职资格,禁止直接负责的董事、高级管理人员和其他直接责任人员一定期限直至终身从事银行业工作。