说起保险、说起理赔,经常有人说:保险是这也不赔、那也不赔。有人还“好心好意”地劝谏别人,不要买保险。

一、我们首先梳理一下那些常见的“买了保险、却不能赔”的原因:

① 不在保障范围内、 不满足理赔的条件

比如张先生因普通疾病住院治疗,投保的是一份重疾险附加意外险,却没有医疗险,那么因为不在保障范围内肯定就无法报销医疗费。

如果张先生是因为意外在门诊或者住院治疗,那么意外医疗险就可以报销医疗费用。但多数保险只能报销当地社保范围内的费用,如果是下图中的意外险,无论社保范围内还是范围外的医疗费,都可以100%报销。

再比如买了重疾险,也刚刚发现不幸罹患了尿毒症,还没有进行“90天规律性透析治疗”,因为还没有满足理赔条件,所以暂时也赔不了。

有些人买了一大堆保险,出险时却不清楚保险责任,不知道哪份能赔、哪份赔不了,甚至一份能赔的也没有。

所以,保险不是买了一份就行的,一定要弄清楚“到底保什么”,还要根据家庭需求的变化定期审视、适时调整。花钱买了保险就要保证在需要时,能赔得了、赔得好。

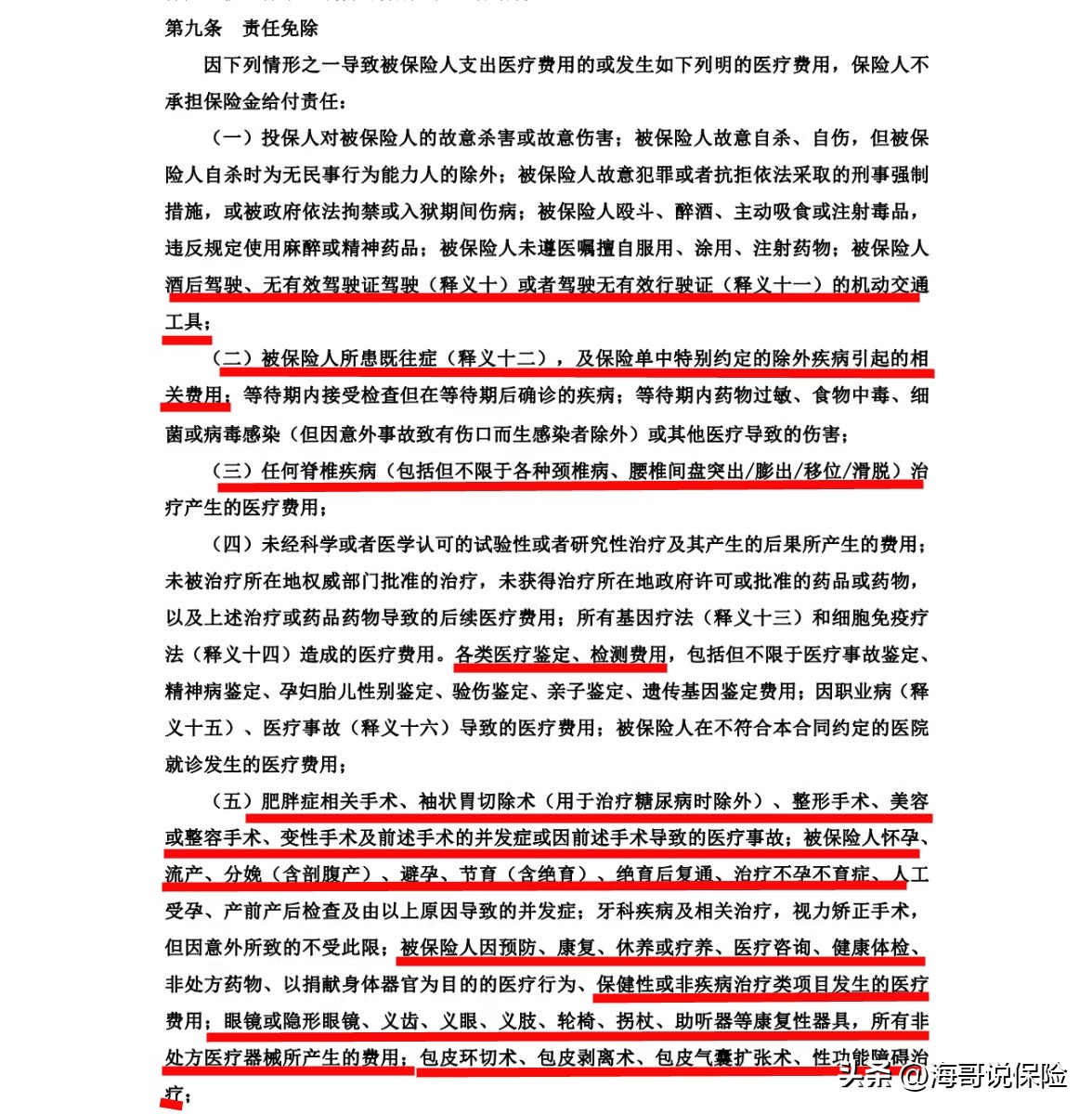

②属于“责任免除”中明确不赔的内容

重疾险、寿险的“责任免除”比较简单,如下图所示,加黑加粗部分是比较常见的。

意外险可能会增加高风险运动等除外责任,医疗险的“责任免除”部分就更多了,“既往症”、“整形美容变性手术”、“怀孕流产分娩”等不赔属于常规操作,还可能增加“任何脊椎疾病”、“基因疗法和细胞免疫疗法”等。

“责任免除”是很多保险,尤其是医疗险拒赔的原因。

其实“责任免除”中的内容,是在投保前就明确不赔的,但很多人根本就不看条款,或者也有人看不明白。真正遇到事情被拒赔了,才又指责保险的“不是”。

不同保险的责任免除部分并非都一样,所以在投保时一定要先认真阅读保险条款,不要仅清楚“保障什么”和“保费多少”,还要清楚“不保什么”,这直接关系到某些情况下能不能赔。

③投保时未如实告知(带病投保)

保险遵循“最大诚信原则”,买保险尤其是健康险时,最不能忽视的就是健康告知。

保险对不同风险级别的人群,采用不同的核保政策和保险费率,如果没有如实告知,会影响保险公司的核保结论,增加这一风险级别人群的赔付率和赔付金额。如果保险公司亏损,就会相应提高这一风险人群的费率,从而侵犯了已经如实告知的其他投保人的正当权益。

图中保险条款的规定,并不是保险公司所谓的“霸王条款”,而是照搬了《保险法》第十六条 的原文。

如果在投保前已经患有疾病、保险公司询问的内容,一定要如实告知,千万不要心存侥幸。如果没有如实告知,法律也不保护我们。相反,如果已经如实告知,保险公司也正常承保了,那么后面再有事发生保险公司就必须正常理赔。如实告知,既是投保人的义务,也是对我们自己的保护。

④ 在等待期内发生保险事故

如实告知中询问的内容是投保前已经有的疾病或症状,如果刚刚感到身体不舒服,还没有体检记录和住院病历,能不能投保?

如果不是健康告知中询问的内容,只是有所担心,那么投保就没问题,但投保后能不能理赔,就要看是否在等待期内发生保险事故。

等待期是从保险合同生效日开始,到可以赔付保险金之间的一段时间(具体时间保险条款中会明确写明。)在等待期内即使发生了保险事故,也不能获得保险赔偿。

一般医疗险的等待期为30~90天,重疾险等待期为90~180天,意外险一般没有等待期,极少数寿险也没有等待期。

比如张先生给自己买了份重疾险,等待期为90天,结果60天后发现自己罹患胃癌。虽然张先生的保单已经生效,但还在90天的等待期内。保险公司就不必承担赔付责任。

等待期在首年投保、保单复效时计算,而在续保或意外伤害引起的保险事故中,不计算等待期。

所以,不要等到感觉身体不舒服了,才想起买保险的事儿。保险公司也不傻,设置“等待期”就是为了防止“带病投保”的情况。趁身体健康、趁没有体检异常和住院经历,这时候才是最好的投保时机。

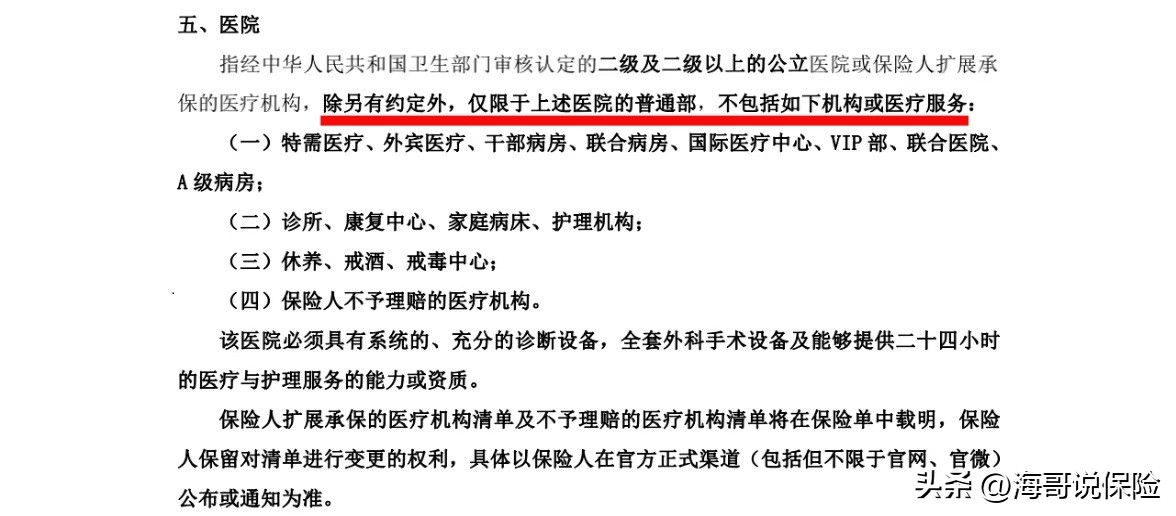

⑤ 医院等级不符合要求

一般保险条款对医院的要求:经中华人民共和国卫生部门审核认定的二级及以上公立医院。

很多人不能理解为什么保险要限制必须是二级及以上公立医院?这是因为部分私立、民营医院存在收费不规范或者高收费的情况,也有一些不合规的医疗机构与患者合谋,故意增加不合理的医疗费用,以骗取保险金。

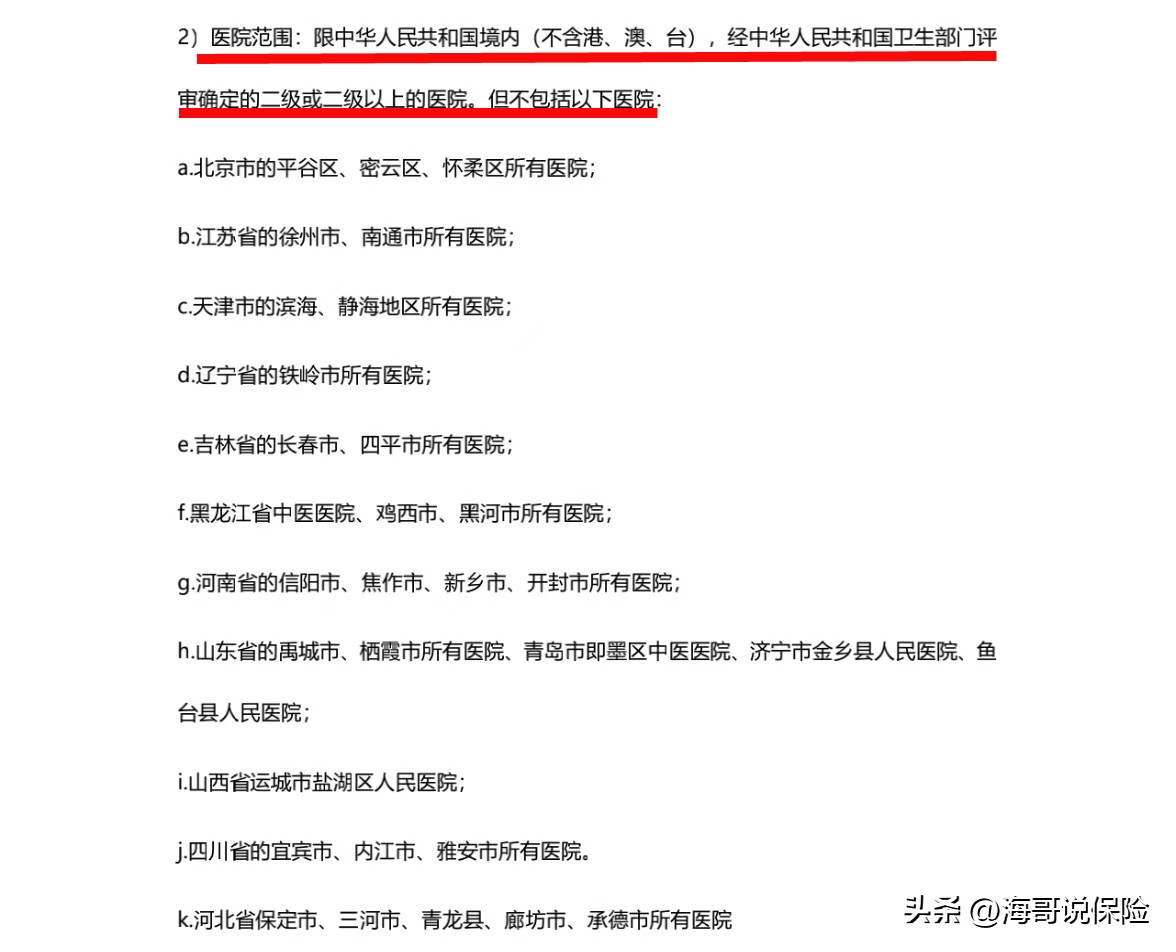

甚至,部分保险把某些公立医院、甚至部分地区的所有医院,全部列入保险理赔的黑名单,下图是某意外险对医院的限制:

不同保险对医院的限制是不一样的,有些保险即使在私立医院、昂贵医院,甚至全球就医都可以赔付。所以,我们根据自己所处的区域和诉求,选择方便住院治疗、方便理赔的保险。

⑥不符合住院的相关规定

因为有保险可以理赔,很多本来门诊可以解决的问题也选择了住院,这通常也没问题,但如果有“白天在医院治疗、晚上回家睡觉”等挂床行为,致使提供的住院资料不齐全,那么就可能无法报销医疗费用。

下图加黑加粗部分,是某医疗险条款的相关规定,这事儿不多见,有想法的需要特别注意。

保险理赔的依据是保险合同、是合同中条款的约定。以上图片截取自保险条款,都可能会出现在您的保险合同中。 所以说,保险拒赔并不是随意决定的,而是有据可查,并且可以提前预知的。

作为保险用户,我们自认为是弱势的一方,就更不要去挑战保险合同中的明文规定。而是认真阅读保险条款,避开我们让我们难以理赔的险种,尽可能选择最符合我们需要的保险。

以上是理赔被拒时与保险条款相关的原因,还有一种令人非常无奈的原因,与保险合同本身有关。

二、“买了保险,却不能赔”之保险合同相关

① 未按期缴纳保费,导致合同失效

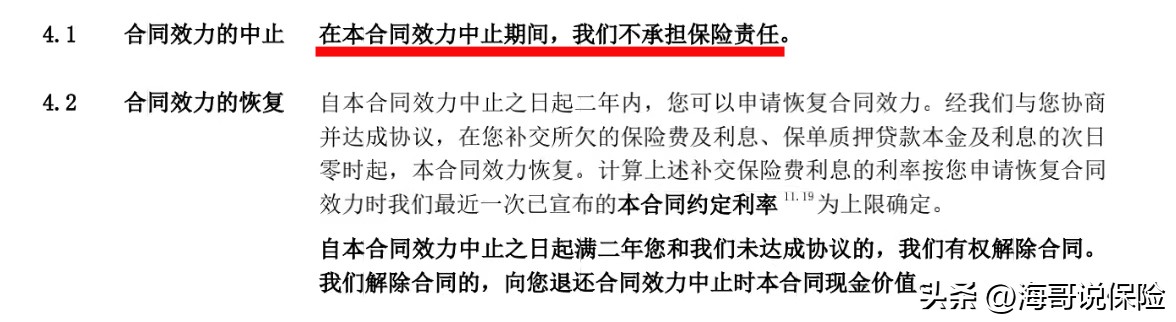

短期保险到期后,需要续保;长期保险一般需要多年缴费,缴费到期后一般有60天的宽限期。如果宽限期结束后仍然没有缴费成功,那么保险合同一般效力中止(即保单失效)。

保单失效后,再发生保险事故的,保险公司不承担保险责任,和没有保险是一个道理。

买了保险不等于万事大吉,尤其是现在保险公司众多,线上线下投保方便,可能顺手就买了一份保险,买完就忘了。不仅忘了“保什么、不保什么”,连通过什么平台,买的哪家保险公司都忘了。那么,就很容易忘了续保,导致保单失效。

所以,要想更好地维护保单效力,统管所有家人在所有平台投保的所有保单,是非常重要的!

②需要理赔时,保单却找不到了

如果被保险人健在,那么可以通过中国保险万事通,也可以通过金事通app查看自己名下的所有保单,需要实名验证和人脸识别。

如果被保险人已经不在了,只能通过保险公司一家家查询,就很难找全所有保单。其实每年都要不少发生了保险事故,却不知道自己或家人已经投*过保**保单的情况。

所以,集中管理所有保单是非常有必要的:平时通过我们的及时提醒,避免保单失效;定期审视家庭保障,避免保障漏洞;有事发生时,可以通过我们一次性查看所有保单,一次性准备所有理赔材料。

理赔案件千千万,但可以说没有完全一样的理赔案件。

最终能赔、还是不能赔,依据的是有效保单,以及保单的相应条款。

您对自家保单了解多少?有没有存在拒赔的风险?有事儿发生时能不能赔到需要的金额?您的家人知道都有哪些保单吗?有人能帮您在最短时间内找到所有保单、并帮您顺利理赔吗?欢迎在评论区留言讨论。