这家银行真是“山间竹笋, 嘴尖皮厚腹中空 ”,表面上高大上——光鲜亮丽,实则草包一个,连自己的名字都写错,写错了还不算完——竟然写成了 别人家 银行的名字,自食担保人不承担责任的法律后果。

某保险公司以已向某银行作出代偿为由提起诉讼,请求法院判令借款人和两个担保人承担责任。

在李大贺律师的全程指导下,第一个担保人辩称: 没有“夫妻关系、涉案*款贷**发生在婚姻关系存续期间”与“夫妻共同债务”之间存在直接联系的法律规定,也没有“夫妻关系、涉案*款贷**发生在婚姻关系存续期间”与“夫妻共同债务”之间存在直接联系的逻辑,原告径直以“夫妻关系、涉案*款贷**发生在婚姻关系存续期间”推导出“应认定为夫妻共同债务”,既没有法律根据,也欠缺逻辑支撑,其将董美春列为被告的行为错误,其针对董美春的诉讼请求根本不成立,并且其行为涉及虚假诉讼,其涉嫌诈骗犯罪,其所有诉讼请求均不成立。

综合全案证据可以认定,原告真实的角色是助贷机构,并且是非法的助贷机构,为*款贷**银行提供服务是真,为被告提供服务是假。原告不但不能够向被告收取保险费,而且已经收取的保险费应当全额退还或者冲抵本金,其提起的本案诉讼意在以合法形式实现非法目的。

在李大贺律师的全程指导下,第二个担保人辩称: 原告将第二担保人列为被告的理由是“第三被告系第二还款人,应共同承担还款义务”,这实际上是原告虚构的民事法律关系、民事纠纷,是原告虚假诉讼的表现,原告将第二担保人列为被告的行为完全错误,其针对第二担保人的诉讼请求根本不成立,并且其涉嫌诈骗犯罪,其所有诉讼请求均不成立。

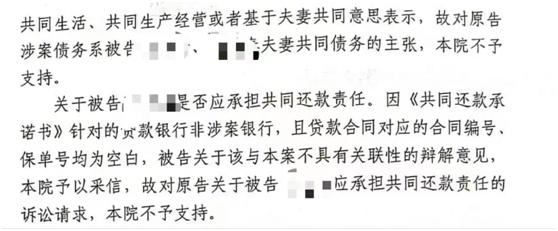

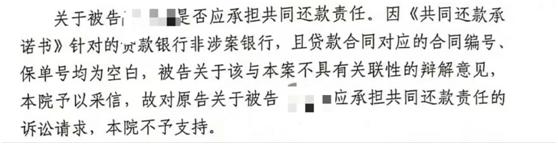

对《共同还款承诺书》的关联性、真实性、合法性、证明目的均有异议。

【关联性】1.时间无关联。该《共同还款承诺书》所针对的《个人*款贷**合同》的“签订日期”是2019年8月5日,但本案《个人综合消费借款合同》第18页末尾载明“合同签订日期:2019年08月09日”, 由此可见《个人*款贷**合同》的“签订时间”明显与本案《个人综合消费借款合同》的“签订时间”无关联。

1. 主体无关联。首先,该《共同还款承诺书》针对的 *款贷**银行是光某银行 ,但本案涉及的*款贷**银行是 兴某银行烟台分行 ,而不涉及光某银行。

其次,共同还款承诺,顾名思义,是债务加入方向债权人作出的意思表示,该《共同还款承诺书》明确针对的是“签订日期”为2019年8月5日的《个人*款贷**合同》,债务加入方的共同承担还款义务的意思表示据此应当是向*款贷**银行作出,但该《共同还款承诺书》载明的接受方不是*款贷**银行,而是本案原告某某财险烟台分公司。

2. 内容无关联。首先,该《共同还款承诺书》涉及的“借款合同”是《个人 *款贷** 合同》,合同形式、编号、借款金额等内容均不明确,故其内容与本案毫无关联。

其次,该《共同还款承诺书》涉及的个人信用*款贷**保证保险的保险单号、合同内容均系空白,根本不能构建起与本案的关联性。

【真实性、合法性】该《共同还款承诺书》的页眉处有原告属总公司的商标、中文全称、英文全称,可见其由原告一方制作,其制作方、举证方均系原告,可信度极为欠缺,并且其中有明显的涂抹痕迹,故其根本不具有真实性、合法性。

【证明目的】该《共同还款承诺书》所暴露出的上述关联性、真实性、合法性等问题,集中反映出其是由原告一方捏造出来的,根本不能证明被告第二担保人属于本案的共同还款人,但可以证明原告的本案诉讼是通过伪造证据、虚假陈述等手段,捏造民事案件基本事实,虚构民事纠纷,进行的虚假诉讼。

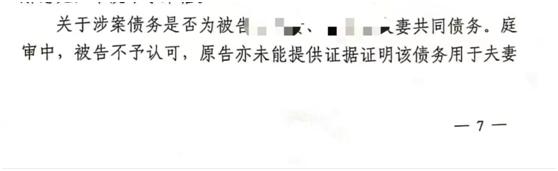

法院对担保人的抗辩予以肯定↓确认担保人不承担责任: