最近小编出门跟一脑洞很大的朋友聚餐的时候,职业病发作讲起了保险。

这个朋友就问了一个问题:

「假设我现在还在医院里躺着,买的保险明天就到期了,那后面继续治疗的费用保险还能报销吗?」

这个问题还蛮有趣的,大家都知道,像医疗险、意外险这种,都是报销型产品,得先垫付后报销,往往都要等到被保人出院结算以后,再拿着病历、发票、病案等一堆材料去申请理赔。

保障到期了,还 能不能赔、能赔多少 ,确实是个问题。

刚好,我们手上又有现成的案例,今天就来掰扯下这个问题~

01 化疗中途医疗险到期,合同约定「多」赔了1年的医疗费

2021年9月的时候,G女士通过蜗牛给家里的老人都买上了一份防癌医疗险。

结果在2022年4月,老人不幸罹患胃癌,随即开始接受对应的化疗。

但化疗进行到一半,所投保的防癌医疗险即到期,又因身体变化无法顺利续保(因为治疗癌症的成本较高,往往一瓶靶向特效药就上万块钱,所以市面上绝大多数的防癌医疗险是不保证续保的)。

G女士当时非常担心, 这头治疗没有结束,那头保险就要到期 ,不及时报销保险就「白买了」,还要自己承担十几万的费用。

所幸产品条款中对这种情况有明确说明:

「若被保险人癌症治疗仍未结束或癌细胞转移的,保险人将继续承担本合同第五条约定的保险责任,最长不超过自癌症初次确诊之日起一年的时间。」

得到确定的答复后,G女士也放下了心头大石,老人也可以安心完成后续的治疗。

02 颇有人文关怀意味的「责任延续」,到底是个啥?

上面真实案例里,条款中提到的「保险到期还没结束治疗,保险公司会继续支付一定天数的治疗费用」,其实对应着保险行业的一个专业术语, 「责任延续」 。

这项责任常会出现在医疗险(包括百万医疗险、小额医疗险、防癌医疗险)和意外险中。

只是险种不同,赔付的标准也有所不同。

以百万医疗险为例,一般可以多承担 保险期满后30天内 发生的医疗费用。

(医享无忧2022条款)

也有个别医疗险产品,责任延续的时间设置更长,例如超越保2020,就约定最多承担期满后180天以内的费用,e生保长期医疗约定的是直接承担到办理出院手续前。

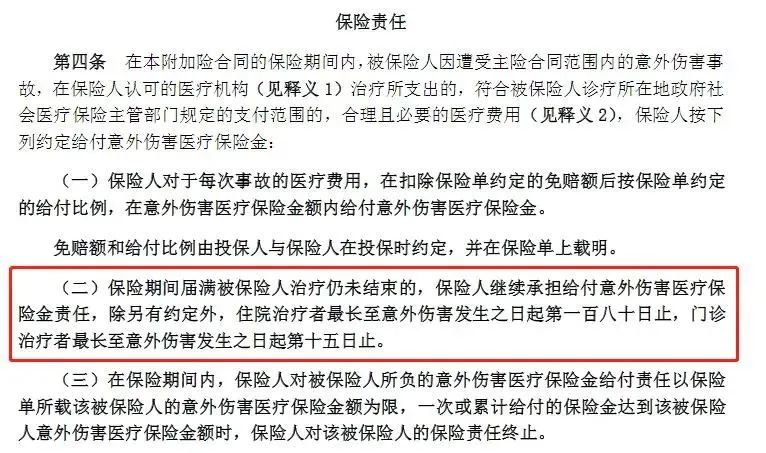

至于 意外险的意外医疗,时间上就比较参差 。

好一点的,将意外 住院延长至意外发生后的180天 ,意外 门急诊则延至发生后的15天 。

普通一点的,则是约定为90天和15天。

尴尬一点的,就只报销期满后30天的。

(小蜜蜂2号条款)

从上面的条款可以看到,产品到期后,只要不超过合同约定的时间,医疗费依然可以按照规定报销(大前提是没有超过累计保额和累计住院天数),还是很人性化的。

不过,需要提醒大家的是,这些 责任延续的前提均是保障期限内就已经出险 ,如果是保障到期后才出险,那保险就管不着了。

另外,像百万医疗险,要么有保证续保,要么可以免健康告知续保,只要能顺利续保,就不只是多承担30天的事了,再看一年病也可以报销,所以大家 一定要注意百万医疗险的保障期,到期之前及时续保。

03 理赔横跨两个保单年度,免赔额怎么算?

如果没达到重疾标准,百万医疗险通常是每年有1万的免赔额的,那么这种跨保单年度的理赔,免赔额怎么算呢?

是只扣除一次免赔额,还是2个保单年度分别扣一次免赔额呢?

这种情况其实条款中并没有写明。

不过按照保险公司核赔一贯的处理方式, 如果同一次住院治疗跨了两个保单年度 ,相关费用一般算在前一个保单内, 只扣除一次免赔额 ,不会占用第二个保单年度的保额和免赔额。

也就是说总体的治疗费用,扣了一次免赔额后,剩余部分会全额进行赔付。

不过不排除有的产品比较苛刻,两个保单年度各扣一次免赔额,这就要以具体的保险公司核赔执行为准了。

04 写在最后

总的来说,大家不用特别担心保障期内出险,保障到期治疗还未结束的情况,大部分医疗险还是比较人性化的,基本都会有专门的「责任延续」条款。

但是,还是要适当提醒下大家,如果有投保短险产品,记得要及时续保。

因为 当要用上「责任延续」的时候,就代表一切都已经晚了,只是一个止损的小保障。

理赔后脱保,后续再买,难度就要大很多。

所以在看到邮件、短信、微信公众号、微信群甚至电话的续保通知的时候,第一时间将保单续上,早续保早安心,再也不用担心保单过期脱保啦~

我是蜗牛君,让你买对保险少花冤枉钱。

如果这篇内容对你有用,欢迎转发支持。

任何关于保险的问题,现在就可以私信我,一对一给你实用建议,帮你买对保险不踩坑。