有时在保险销售人员的热情推销下,客户脑子一热就把保险买了,但后来仔细想想发现产品后续的保费昂贵、保障不足或者有同类的更好产品,保费继续交下去心疼,但提前退保又肉疼,该怎么办?

1、犹豫期内退保

每一款产品都有一个犹豫期,在意识到保险不适合的时候,可以说退就退,类似于在天猫购买产品时提供的“七天无理由退款”。

保险合同里通常不是七天,而是根据“保险条款/投保须知”中的规定:

也就是说,投保10天内退保,所交的钱全额返还,有些产品犹豫期是15天,具体以产品合同条款为准。

2、超过犹豫期退保

如果过了犹豫期,就只能退还现金价值。

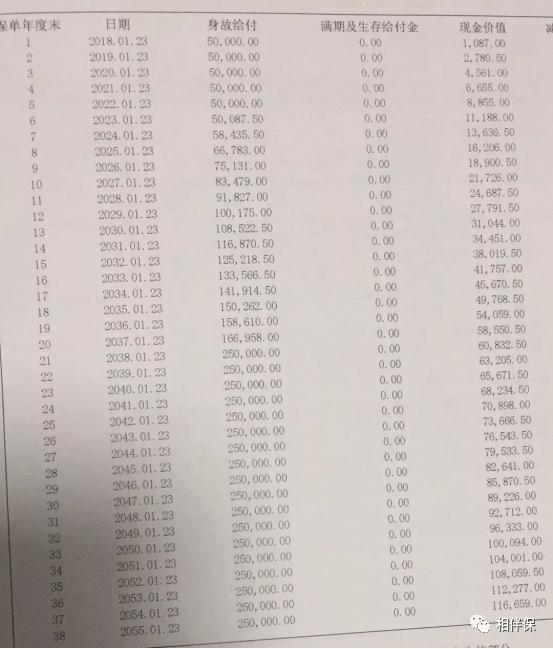

保单的现金价值就是当你要求解约或退保时,保险公司还给你的对应金额。至于对应金额是多少,在长期保险的合同中,都附有现金价值表。

比如下面这个合同里的现金价值:第一年只有1087元。

现金价值通常随着年龄增长逐渐增大,在老年疾病高发的阶段达到最大值,然后逐渐回落。

大多数保险产品都不会主动告知现金价值,除非将其作为产品卖点,一般投保时不用太关注现金价值。

若刚买保险一段时间就退保,损失的确比较大,但为了避免在未来产生更多的困扰,就一定要尝试接受对过去已投入部分的损失,让产品与实际需求相匹配,做出符合未来需要的理性决策。