香港万得通讯社报道,3月17日,创业板新股富士莱迎来网上申购,该公司主要从事医药中间体、原料药以及保健品原料的研发、生产与销售。

硫辛酸、磷脂酰胆碱、肌肽龙头

富士莱医药主要从事医药中间体、原料药以及保健品原料的研发、生产与销售,主要产品包括硫辛酸系列、磷脂酰胆碱系列、肌肽系列等三大系列产品。

公司三大系列产品出口占比均位居国内前列,细分市场行业领先优势明显。根据中国健康网和药智数据,硫辛酸类、肌肽类、磷脂酰胆碱类三大系列产品全国出口占比分别为37.61%、37.73%和21.08%,分别位列行业第二、第一、第一位。

发行后市盈率为32.67

富士莱于2015年10月在新三板挂牌,2019年3月摘牌,公司曾于2017年闯关IPO但被否,如今终于成功过会,将于深交所创业板上市。

富士莱此次拟募集6.7亿元,主要用于年产720吨医药中间体及原料药扩建项目、研发中心项目、信息化建设项目及补充流动资金。

公司募投项目年产720 吨医药中间体及原料药扩建项目已提前完成投产,伴随新增产能逐步释放,有望推升公司业绩预期。根据公司招股书披露,该项目于2020 年10 月建成投入试生产,并于2021 年开始产生折旧;项目达产后将实现年产500 吨6,8-二氯辛酸乙酯、100 吨R(+)-6,8-二氯辛酸乙酯、50 吨R-硫辛酸、20 吨R-硫辛酸氨基丁三醇盐、50 吨甘油磷脂酰胆碱。

富士莱,发行价格确定为48.30元/股,按发行前总股本计算发行市盈率为24.50倍,按发行后总股本计算发行市盈率为32.67倍,发行人所在行业为医药制造业。

2021净利稍有下降

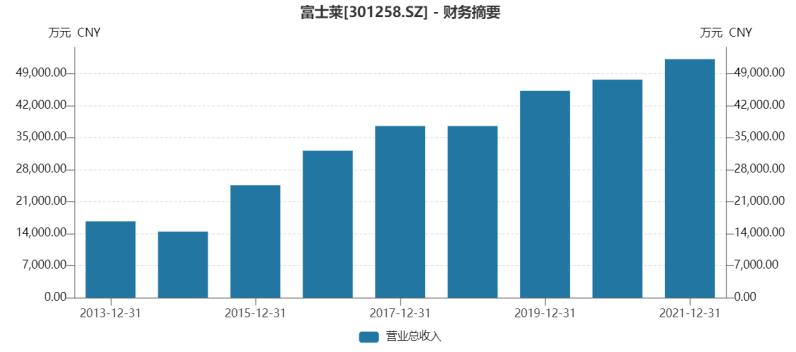

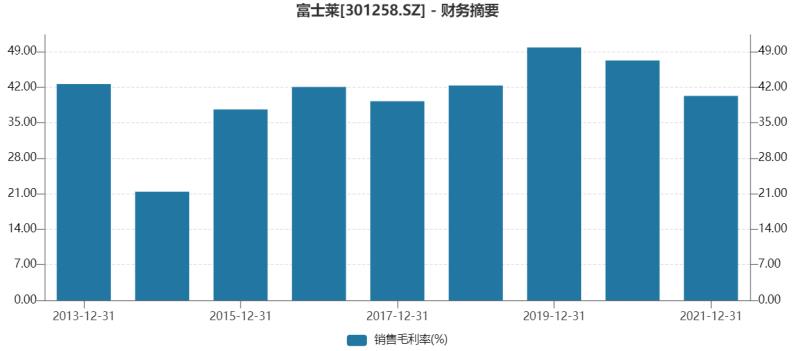

公司2019-2021 年分别实现营业收入4.52 亿元/4.77 亿元/5.22 亿元,YOY 依次为20.53%/5.53%/9.40%,三年营业收入的年复合增速11.6%;实现归母净利润1.45亿元/1.41 亿元/1.20 亿元,YOY 依次为55.91%/-2.76%/-14.78%,三年归母净利润的年复合增速8.8%。根据公司初步预测,2022Q1 归属于母公司净利润预计同比增长29.52%~39.29%。

富士莱表示,公司2018年至2020年主营业务收入复合增长率为11.99%,扣非净利润复合增长率为20.68%,因此公司主营业务具有成长性。

公司解释称,受美元兑人民币汇率贬值、部分主要原材料价格上涨、新增产能处于爬坡阶段、新增固定资产折旧金额较大等因素影响,公司预计2021年度成本上升较多,从而导致净利润较去年同期稍有下降。

富士莱董事长、总经理钱祥云在近日路演上表示,公司将依托在硫辛酸系列等产品细分市场的核心竞争力与优势,突破产能瓶颈,不断扩大现有产品的市场份额,巩固现有核心产品的市场地位;加大生产技术与工艺的研发与创新力度,提高产品附加值并有效降低生产成本;推进核心产品的专利申请、产品注册及法规市场认证工作,进一步扩大国际市场份额;与医药制剂企业开展合作,开展CMO/CDMO业务,打造可持续发展的系列高端特色原料药、专利原料药产品梯队,推进公司业务升级;通过募集资金投资项目的实施,强化公司的核心竞争力,增强公司持续盈利能力。

公司特色原料药开发布局,主要是新增的艾瑞昔布原料药、阿帕替尼原料药产品。公司艾瑞昔布原料药项目已完成工艺验证,并已与制剂生产商恒瑞医药一同提交CDE 关联评审并于2021 年获通过,预计2022年开始向恒瑞医药销售艾瑞昔布原料药;阿帕替尼原料药项目目前处于工艺验证阶段,在工艺验证完成后将提交CDE 关联评审。

了解更多会议内容

1、搜索微信公众号“万得3C会议”点击热门路演查看更多精彩内容

2、*载下**“孔雀开会APP”进入首页查看更多精彩内容

风险提示: 市场有风险,投资需谨慎。本文所提供内容仅供参考,不构成对任何人的投资建议。投资者据此操作,风险自担。

版权声明: 未经万得书面授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,万得就此保留一切法律权利。

免责声明: 本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不代表万得赞同其观点或证实其描述。