生一场大病要花多少钱?

当我们问这个问题的时候,背后其实在想:

以后要有个万一,手里要有多少钱(又或者在考虑保险时,买多少保额),才能比较从容、体面的看病。

不必走投无路的去众筹。

1

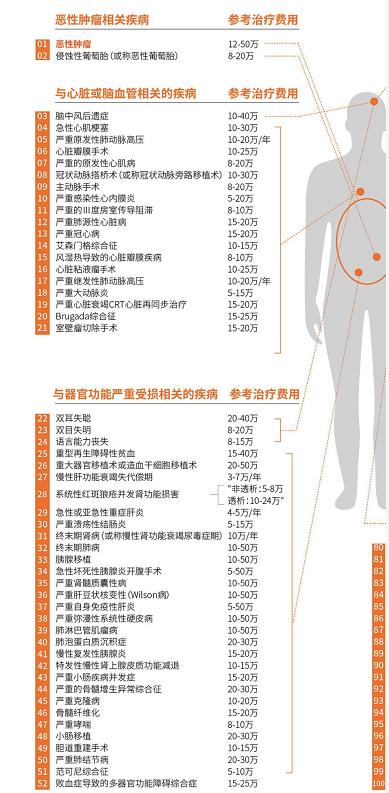

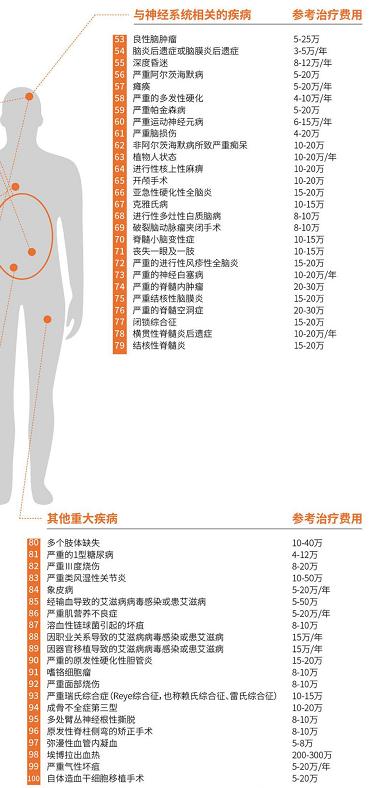

对于这个问题。平安给它的客户做了一个费用估算。

也就是,如果有小伙伴买过平安福2019的版本,估计都能看到保单中有一个这样的图表:

这两张表的文字太密集。

统计的病种多,不容易让的大家抓到重点。

根据这个图表,扒姐把25种必保的重疾挑了出来:

说实在的,扒姐认为:

平安给的这个参考,还是偏低的。

只是这样的花费,大概用不着抛妻弃子,又或者妻离子散的程度。

为这,我专门看了两部记录片《中国医生》、《人世间》。

两部纪录片评分都很高:

真实的记录,关于医生治病救人面临的困境,又患者面临大病治疗的种种。

或许在这里面,可能有更多关于大病治疗的真相。

2

大病治疗,到底要多少钱呢?

《中国医生》纪录片,一位60岁男性重度烧伤患者-老刘。

家中煤气爆炸,全身95%重度烧伤。

烧伤是十分痛苦的。

每次换药都是将旧的纱布撕开,也就是要把所有的伤口打开,再重新敷药包合。

整个过程要持续1、2个小时,这1、2个小时,病人都会临近痛苦极限。

跟古代酷刑差不多吧。

但老人耐受力特别强。

接诊他的主治医生徐晗认为:这个人的治疗是有很大希望的。

但这种烧伤面积:要治疗,花费非常大。

住院1个多月就已经花费20多万。

所以当家属,面对对徐晗医生:建议至少做双手植皮,这样术后的生活才会有一个较好舒适度的时候。

仍然,面露难色。

不断追问治疗费用。

如果做双手植皮,要花20多万。再加上其他地方烧伤治疗,每天不停的换药(几千/天)。

治疗费用根本没有封顶的地方。

尽管徐晗医生,为家属争取到了2万援助基金。

这位老人家家属,仍然悄悄做了转院治疗。

2)第二个涉及治疗费用问题,比较深刻的是:

《人世间》纪录片里的高校教师闫宏微。博士毕业,与丈夫相恋10年,结婚、买房、生子。

美好生活正徐徐展开。

但:33岁的她,确诊三阴乳腺癌。

这种乳腺癌类型,是最难治的那8%(姚贝娜也是这类)。

几乎所有的化疗药物,都不管用。

她曾经调侃:

“我打了这么多化疗药,血管都打没了,血都找不到了,这个东西一点反应都没有,它们也是神了,不愧是我的癌细胞,牛!”

很不幸,也不甘。

为了治病,不仅再现了药神场景,奔赴香港买称比黄金还贵的“靶向药”;

还为争取一个治疗方案:

她和丈夫,奔赴美国MD安德森癌症中心看病(彼时还不是治疗,在美国也没有做任何治疗:花费了20万)。

但最终,都没挽救性命。

这前后花了多少钱呢?

看她的众筹或许,能略知一二:

治疗花费需要400万,通过水滴筹筹款了100万。加上自己抵押的房子。

基本才能扛得住。

当然了,这不是在国内治疗,而是去美国德森癌症中心治疗的预估费用。

说实在的:

这个治疗费用,远非一般人能扛得住的(大概很多人国内治不了的,可能就放弃了)。

一般人也没那个筹款能力。

如果在国内看病,这种极端情况:

充分看病,穷尽医学技术,恐怕200万也够了。

绝大多数重疾治疗,总体花费,估计就在100万上下。

虽然最终闫宏微,没能得救:

但你会发现:

看病,也是个因人而异的事。

手有宽绰的时候:还可以寻求更多方案,如果不宽绰。只能放弃。

比如上文的老刘。

又比如今年1月感染新肺炎,最后因无钱治疗而被迫放弃的孕妇翁秋秋:

假如,她家有这财力,估计现在还活的好好的。

翁秋秋1月10日因发烧、头痛住院;

但住院的10来天,病情急剧恶化。最后家人在花完了借来的20多万后,不得已签下了放弃治疗同意书。

21日翁秋秋身故。

但就在当天:

国家宣布,感染新肺炎患者免费治疗。

很多重症患者,老年人都得到的治疗且治愈;

但翁秋秋没等到这一刻。

3

最后说了这么多,到底是想说什么呢?

1)很多时候:

面对要不要做保障,和疾病风险预防。

很多人都会干脆说:如果真生了大病,我放弃。

那是没到那一刻,感受不到:博一次,可能是阴阳不同天的境遇。

如果被烧伤的老刘、或者感染新肺炎的有份百万医疗险垫底。

可能后面的境况完全不同。

2)一定要重视:百万医疗险的配置。

它非常便宜。

50岁前,绝大多数产品。都能不超过1000块,买到。

但不能因为它的便宜,忽视它能解决问题的能力。

你会发现:不论是被迫转院的老刘,还是被迫放弃的翁秋秋。他们绝大部分遇到的问题,都是治疗费用的问题。

而在这些费用中:绝大部分,百万医疗险可以抗住事。

还有一点是,你会发现:

不论文化水平有多高,对基础保险配置意识都是多么薄弱。老刘没有,他开厂的儿子也没有;

高校教师的闫宏微没有;

做小生意的翁秋秋极其家人也没有。

懂点保险常识是多么重要。

3)如果看病花费,手里80-100万的钱。

绝大多数情况,都能覆盖:

治疗、异地就医衣食住行、康复等的费用。

至少患病的家人,或自己做"博一次"的决定,一定是从容的。

不会犹疑。

而这个费用真相是:基本一般的家庭,采用百万医疗险+重疾险(30-50万保额)的组合。

就能解决。

且绝大多数人,都有能力配置。

是不是?!