首发:文文大保贝儿

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

关于保险,文文大保贝儿不希望大家仅仅只是因为“相信”而“看见”,而是因为先“看见”,才更愿意放心的去“相信”。

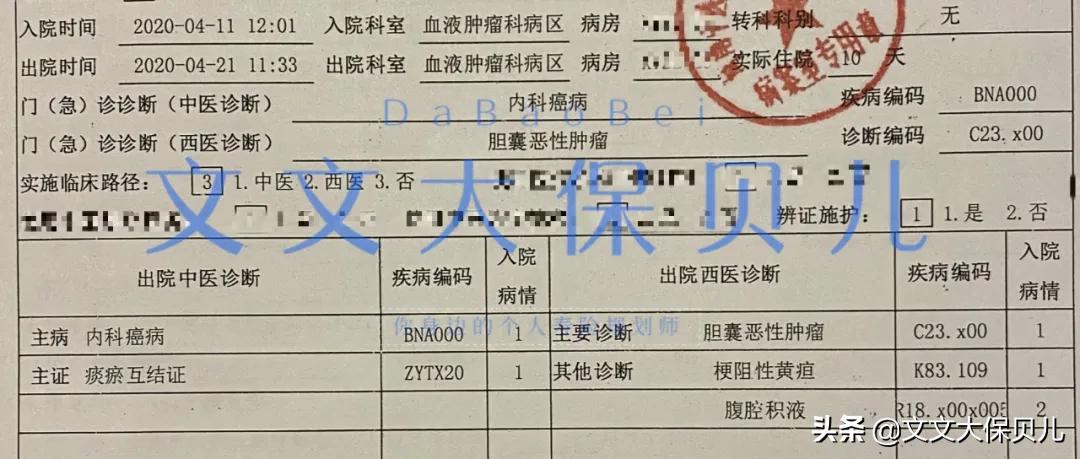

这次理赔,用到了社保报销不了的癌症靶向药,以及癌症的免疫治疗。

住院共计花费55355.97元,百万医疗进行了全额理赔。

理赔流程

理赔产品:众安尊享e生2019版

年交保费:1466元

此次理赔金额:55355.97元

出险时间:2020年4月11日

报案时间:2020年4月28日

纸质资料寄送时间:2020年4月30日

(医院病历打印耗时较长,且赶上了劳动节假期)

材料签收时间:2020年5月6日

案件受理时间:2020年5月7日

理赔到账时间:2020年5月8日

因为是第二次理赔了,而且客户小姐姐本身就非常专业,动手能力又强,所以整个过程中并没有发生什么故事~

如果硬要说有什么“跌宕起伏”,啊,大概是我们又排练了好多场与保险公司的“撕逼大戏”。

别问为什么都赔了一次了,第二次理赔还这么紧张,因为头发长见识短的文文大保贝儿长这么大,都没有见过这么多钱。

钱一多,就怕保险公司不愿意赔。

哎~我这没出息的样子啊~

5月7号保险公司受理案件那天,客户小姐姐跟我说,案件受理了,你跟进一下,催催保险公司看能不能快点赔。

12分钟后,小姐姐告诉我,审核完了,要打款了。

哎~我说众安啊,审核理赔材料要不要这么有效率,我们这5万多的住院费用呢,你多看几分钟不行吗?

我这么好的表现自己的机会,就这么没有了。

文文大保贝儿为啥会担心这次理赔呢?

因为用到了癌症靶向药。

癌症靶向药其实在很多医院是没有的,需要进行外购,巧的是在我们这边的医院可以开出来。

再加上吃抗癌靶向药跟进行免疫治疗,本身也是要住院进行治疗与观察的,于是客户小姐姐就决定,办住院。

办住院是百万医疗最省事的理赔方式,因为理赔不限社保内外用药。

当然,这也是在医院有我们需要的靶向药的前提下,如果医院没有需要买的靶向药,需要进行外购,那大家记得要先跟保险公司进行申请哦~

来看看这金贵的药吧,这是文文大保贝儿建号以来最值钱的一张图:

癌症靶向药+癌症免疫治疗药物:

甲磺酸仑伐替尼胶囊 (乐卫玛)+帕博利珠单抗注射液(可瑞达)

有钱/保险吃正品,没钱吃仿制药。

扎心吗?就是这么现实。

延伸:

癌症靶向药:甲磺酸仑伐替尼胶囊 (乐卫玛)

甲磺酸仑伐替尼胶囊(Lenvatinib、代号:E7080)是一种靶向于血管内皮生长因子受体(VEGFR)1-3、成纤维细胞生长因子受体(FGFR)1-4、RET、KIT和血小板源性生长因子受体β(PDGFRβ)的多靶点、口服酪氨酸激酶(RTKs)*制剂抑**。

癌症免疫治疗药物:帕博利珠单抗注射液(可瑞达)

对于癌症的免疫治疗,优选合适的患者群体,在有条件的情况下,越早接受治疗,让自身的免疫系统尽早反应是最好的。

同时免疫疗法还有个特点,就是“拖尾效应”,也就是说起效后患者可以长期存活,把癌症变成慢性病。

很多患者进行免疫疗法一段时间后,即使停药也不会复发,这点和靶向药物截然不同,对其实现长期生存非常重要。所以,PD-1单抗在临床上应用前移也是未来治疗的趋势。

理赔全流程——

理赔第一步:打印住院期间的各种资料,并按照保险公司要求准备理赔材料。

医疗险的理赔资料一览表,有需要的小伙伴可以收藏~

(医疗险的理赔资料一览表)

众安的尊享e生2019版,是可以报销因同种疾病住院导致的“前7天后30天”的门急诊检查、治疗费用的。

如果我们买的百万医疗险里有这样一个保障,这笔费用也就不用我们自己掏了。

这次的理赔有个小bug,住院前后门诊挂号的时候,忘了走社保结算了。

客户小姐姐给我看的时候,我这眼神啊,愣是都没看见“全自费”的字样。

小姐姐说,我们来看看众安的理赔老师认真不认真。

事实证明,众安的理赔老师很认真,是真的很认真。

果断看了出来门诊没经过社保报销,只报了60%,哈哈~

小伙伴们看病的时候一定要认真哦,忘了先经社保报销的话,会影响百万医疗的报销比例。

(门诊检查费用发票)

这次的住院,客户小姐姐是自己交的住院费,没有申请垫付。

住院总花费66831.68元,医保起付线450元,医保报销11671.61元,个人自费55160.07元。

客户阿姨自己是河南省的医保,所以住院的报销比例是很高的。

但如果是其他的医保形式,大概率是报销不了这么多的。

出院的时候,结算部的工作人员提醒客户小姐姐说:你们这次住院可有五万块钱的自费部分啊。

我们有保险!

(费用总清单)

想起来这两天看到的一段话:

一定要买保险,买了保险,住院都有底气:我们用最好的药!用最好、最先进的治疗方式!

不然,每天送来的医疗费用清单,真的是会影响病情发展的。

理赔第二步:填写理赔申请书。

理赔第三步:快递材料,坐等理赔。

理赔第四步:收到理赔通知书(含赔付明细)。

因为第一次赔付实在是太快了,当天审核完毕当天打款,所以这一次隔了一天才打款,我们还有点“小失望”。

哈哈哈哈哈哈~

小伙伴们,理赔速度跟保险公司“大不大”、“有没有听说过”,真的没有关系。

互联网保险,理赔也不见得就慢呀~

说网上买的保险“理赔慢”、“赔不了”的线下保险代理人,又坏又蠢。

当然,前提是我们买的时候做好了如实告知,出险的时候准备齐所有的材料,这样才能方便保险公司的理赔老师更快速、便捷的完成理赔工作。

本次理赔后,客户阿姨的保障仍然存在,住院医疗保额还有590多万,完全不需要为了后续的治疗费用发任何愁~

在保单年度内,后续符合约定的住院医疗费用,继续由保险公司负责理赔。

文文大保贝儿内心始终有非常坚定的信念——作为一个卖保险的,理赔是我应该做的。

投保不是结束,只是服务的开始。

“购买时候安心,出险时候放心,理赔时候顺心”,这就是文文大保贝儿对大家的承诺。

感谢保险行业的快速发展,让我们在互联网上,也可以买的到高性价比的好产品。

面对客户“向善利他”,帮助大家挑选产品“买对赔好”,对保险行业“感恩敬畏”——这就是文文大保贝儿从业的初心。

希望大家都能平安顺遂、健康喜乐,买到的保险全部都浪费。

即使万一真的用到了,也不要怕,文文大保贝儿一直在。