百万医疗险由于其保大病、价格便宜的属性,越来越被普通消费者所接受,那是不是意味着百万医疗险就没有门槛,谁都可以买?答案是否定的,商业保险和医保最大的区别就是需要健康告知,只有符合投保要求才能投保,否则即使投保了理赔也会有纠纷。

健康告知

r如实告知是投保人的义务,只是由于百万医疗险往往在线上销售,之前由代理人做的健康询问变成了线上的健康问卷,说简单也简单,一问一答,有就是是,没有就是否。

健康告知

健康告知

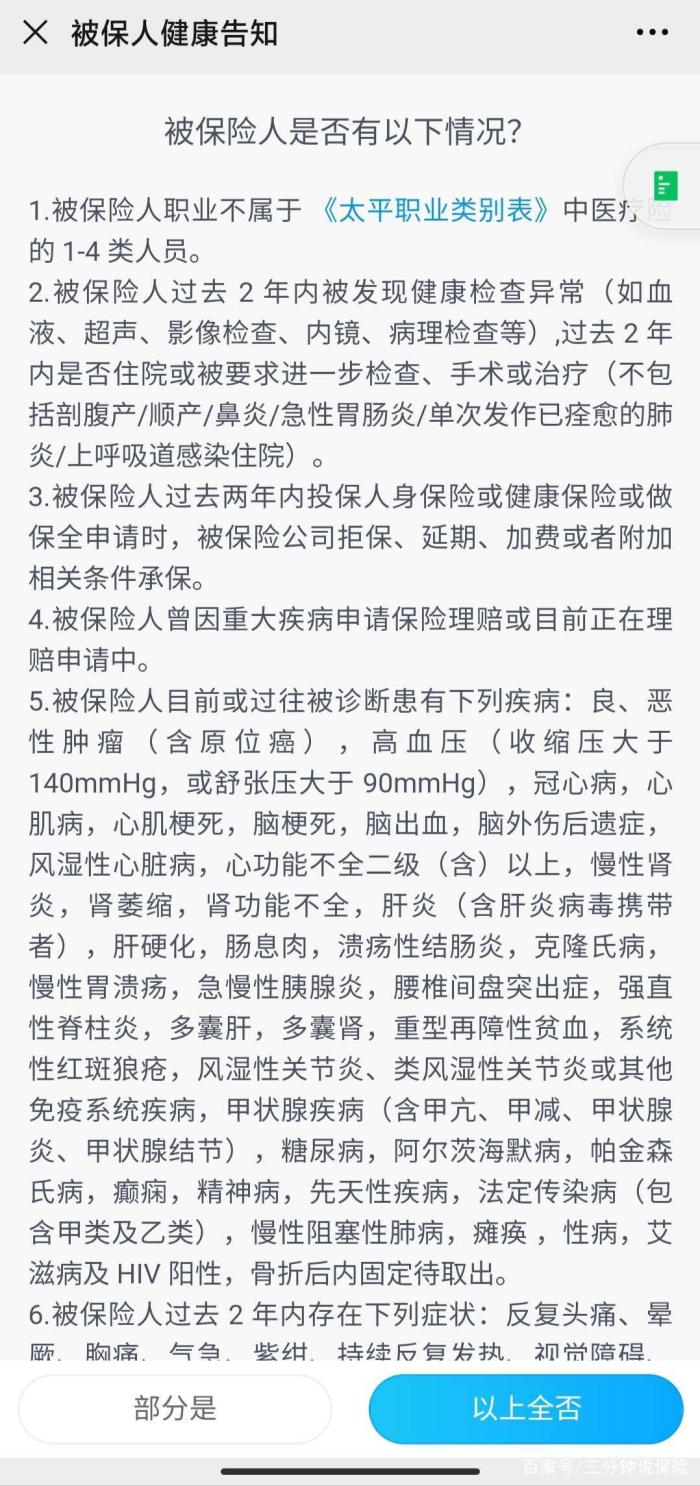

如图是*保险公司的一款百万医疗险的健康告知内容,大部分百万医疗险的健康告知条款大同小异,看懂其中一家的,其它的也就一通百通了,那我们就一条条来看,怎么来做这个告知。

第一条是关于被保人职业的,保险公司为什么要限定职业,主要考虑职业风险。那我们看一下有哪些高危职业(也就5、6类职业),养殖工人(沿海)、木材搬运工人、营业用货车司机和随车工人(4吨以下)、缆车操作员、码头工人等这些职业都是5、6类职业,换句说就是从事这些职业的人不能投保百万医疗险,具体的每家保险公司可能会有些许不一样,具体以他们的投保规则为准。

第二条是关于被保人过去两年健康检查异常和是否住过院;不要看只有简单两行字,其实内容很丰富。过去两年是否住院这个好理解,比较容易产生错误理解的就是这个检查异常。检查包括血液、超声、影像检查、内镜,病理检查等,血液检查包括血常规、肝肾功能、心功能、肿瘤四项、乙肝两对半等检查,超声也就是我们俗称的“B超”,比如常做的部位有腹部、心脏、甲状腺、前列腺、妇科、颈动脉等,影像检查包括X光、CT、磁共振(MRI),内镜包括胃镜、肠镜等,病理就没什么好讲的。

- 这里举个例子,为了让大家更好地理解。张太平肚子痛去医院看病,医生开了一些检查单,腹部B超提示:左肾结石、肝囊肿、轻度脂肪肝,医生看了结果之后,告诉他有肾结石,没什么大事,医生开了点药,嘱咐他按时吃药、平时多喝水,张太平遵照医嘱按时服药不久之后就好了。这个时候张太平投保百万医疗险是否符合投保要求呢?这里的异常检查有“左肾结石、肝囊肿、轻度脂肪肝”,但是医生只对肾结石做了治疗,其他两个是没有做治疗的,医生认为肝囊肿、轻度脂肪肝不需要治疗,这个是没有问题的,但是在保险公司来看张太平的检查指标异常是3个而不是1个,不会因为医生没有治疗而把它们排除在外,所以这个时候张太平投保百万医疗险,会由于肝囊肿、轻度脂肪肝而不符合投保条件。

- 保险医学和临床医学的区别,保险医学主要考虑的是对人的健康、寿命长短的影响;而临床医学主要是解决疾病目前的症状。临床医学不会认为高血压是很严重的病,按时服用降压药,注意饮食、控制好血压就好;但保险医学考虑的是高血压带来其它疾病的风险,高血压患者会显著增加脑出血、心血管疾病的风险。

第三、四条,按字面意思理解就好,解释个名词,保全:在保险行业把保单承保后办理的业务都归结为保全业务。

第五条,就是医生给你下的诊断也叫疾病证明书。如果疾病证明书上写了以上疾病名称,那不好意思你不符合投保条件;需要提醒一点的是,这个疾病诊断是没有时间限定的,也就说无论是你目前还是既往被确诊*疾病,都不符合投保条件。

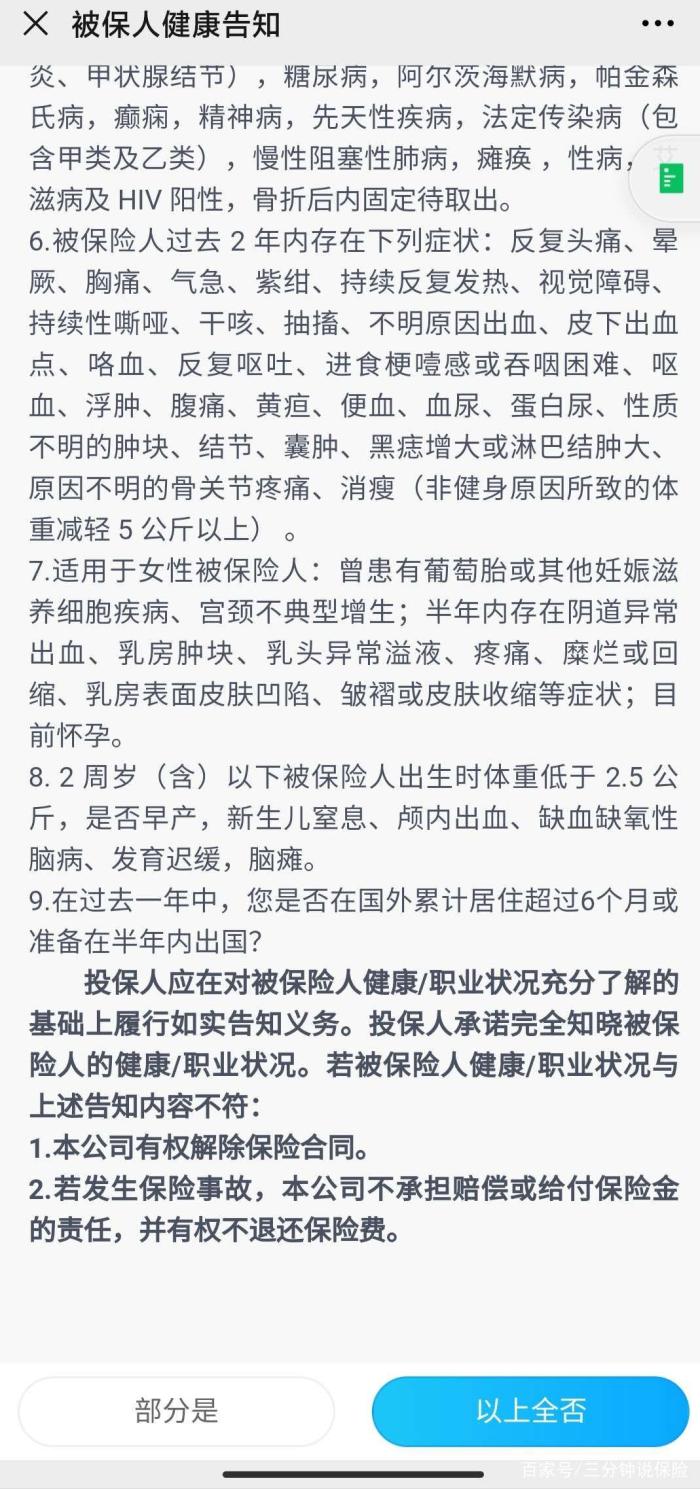

第六条,就是一些具体症状,我不列举了,具体大家看条款,同时也请注意该条的时间限定是2年内。

第七、八条,是对女性、幼儿健康告知的一些约定,按字面意思理解就好。

第九条,这个可以理解为,投保范围仅限中国大陆,因为百万医疗险对医院的要求也是公立二级或以上,你在国外出险这个医院怎么来界定,这也是个问题;同时也考虑国外某类疾病风险会更高比如非洲的疟疾、埃博拉等;最后国外的治疗费用也无法准确测算。还是时间限定问题,如果只是短期在国外居住或半年之后出国,这个是条款允许的。

最后一条就是一个警告,告诉你不如实告知会有什么后果。大白话就是不如实告知保险公司不仅可以不赔钱还可以解除保险合同且不退保费。

理赔拒赔

关于如实告知,在实务操作当中确实比较难把握,怎么才算尽到如实告知义务?送给大家八个字,"有问必答,无问不答“,就是条款里问了的我都要如实回答,没有问的可以不回答。对于不知道怎么告知,可以直接提供报告单、疾病证明书、出院记录等资料,让保险公司核保。欢迎大家留言和评论