临近年终,银行工作人员在忙着拉存款,企业则在忙着催回款,账上没钱的企业忙着找融资。不过在国内资金比较紧张的情况下,有些企业将目光看上了“负利率”的欧元区。那么企业是否可以从欧元区取得低成本的融资呢?这种方式是可行的,也是符合我国法律规定的,但是对企业自身的资质要求也比较高。

央行2017年9号文(中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知)正式下发。通知将企业跨境融资杠杆率由原先(2016年4月下发的132号文)的1倍净资产调整到2倍净资产,境内企业(不包括政府融资平台和房地产企业)可按规定自主开展本外币跨境融资。进一步扩大企业跨境融资空间,方便境内企业向海外借钱,降低融资成本。

为了更好的理解相关产品和业务流程,我们用国内国际化程度比较高的某银行的“海外直贷”产品进行举例说明。

一、产品定义

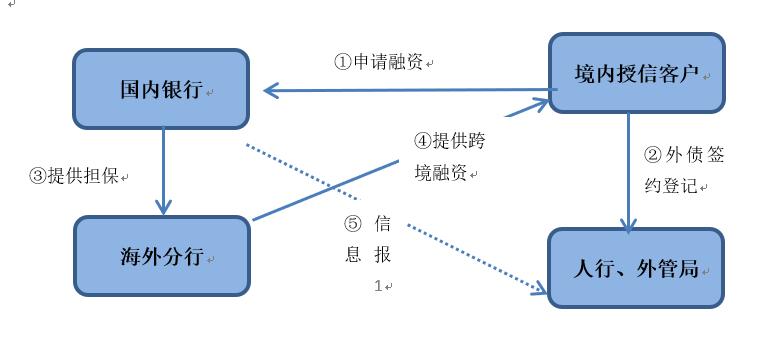

某银行通过向境外分行提供无条件的不可撤销的保证担保,将客户有效且未被使用的授信额度切分给海外分行,在履行国内审批、外部监管部门签约报备手续后,由海外分行直接向境内客户自身提供本外币跨境融资。

二、产品特点

操作时效相对较快,一般5-15个工作日即可完成放款。企业可在2倍净资产额度及授信额度范围内进行跨境融资。

三、业务流程

四、融资成本

融资成本主要由四部分组成:海外银行的*款贷**利率、国内银行的担保费用、税费、汇兑损失,这四部分合计大概2.5%左右,当然这也取决于你跟银行沟通的结果,有的时候收你3%-4%也是有可能的。

1.海外*款贷**利率。目前欧元区的*款贷**利息一般是采用3M基准利率+80BP,因目前基准利率为负数,按0计算,因此欧元的*款贷**利率为0.8%左右。

2.国内银行的担保费用。这部分费用没有统一的标准,主要采取双方议价的模式,因为国内银行提供了额度支持,并承担了最终的风险,这部分费用大概1%-1.5%。如果企业实力强,履约能力强,那么担保费用自然比较低;如果相反的话,估计银行都不会准入做这样的业务。

3、税费。这部分费用由国内的借款企业代扣代缴,税务局收取融资利息的6%的增值税。这个税费按道理是由境外的银行承担的,但是境外银行没办法到国内交税,所以由国内的融资企业代扣代缴。对于这笔税费,可以在商谈利息的时候让境外银行在利息中扣除。

4、汇兑损失。因为首先取得的是欧元,欧元不能直接在国内流通使用,如果企业本身就需要对外支付欧元,那么就不会产生汇兑损失。如果需要将欧元折算成人民币在境内使用,那么就会产生一定的汇兑损失。

五、业务风险

欧元*款贷**虽然利息低,但是因为是外汇融资,还是存在着一定的业务风险,主要的风险点是利率风险和汇率风险。

1、利率风险。欧元区目前利率比较低,但如果欧元区经济回暖,可能会加息,那么*款贷**的利率也会随之调整,这样的情况下我们将面临较大的利率风险。那么怎么应对利率风险呢?一种方法是签合同的时候将利率签订成固定利率,避免了利率变动带来的风险;另一种方法就是在合同签订后通过利率互换将浮动利率变为固定利率。

2、汇率风险。若人民币对欧元汇率大幅波动,欧元负债的收益带来不确定性。如果欧元大幅升值,我们再*款贷**到期后将不得不用更多的人民币兑换成欧元进行还款。为了避免这样的损失,我们可以通过叙做远期结售汇业务,锁定汇率风险。

随着金融全球化不断深入,对于企业财务人员提出了越来越高的要求,需要了解更多的金融信息,通过全球化的资本运用,为企业的发展提供足够的财务支持。