汪,大家好,我是易哥,多年保险狗,专业解决保险难题!

开始今天的话题

各位爷在郑州的大小街头”体验生活“时,不知道有没有见过这样的广告:

有诗为证:

一年要只六十九,大病花钱不用愁;

最高能顶三百万,谁用谁懂真是牛!

它就是咱们河南人专属的惠民保---豫健保!

下面易哥从“哲学”角度给大家讲讲豫健保:

1、为啥会有豫健保?---我从哪里来;

2、豫健保都能管啥?---我是谁?能做什么;

3、豫健保适合谁买?---我到哪里去?

01

为啥会有豫健保?

为啥为有豫健保?

咱们平时交的有医保,大家都知道医保可以报销看病的费用,有医保个人账户的还能刷卡买药。(职工医保有个人账户,而灵活就业医保和城乡居民医保无个人账户)

但是请问大家:

你知道医保有什么报销范围和报销比例吗?

医保可以报销哪些费用?不报哪些费用?

以前讲过很多了,今天不再赘述,大家如果有医保上的疑问可以留言,我会第一时间回复,保证让你明明白白。

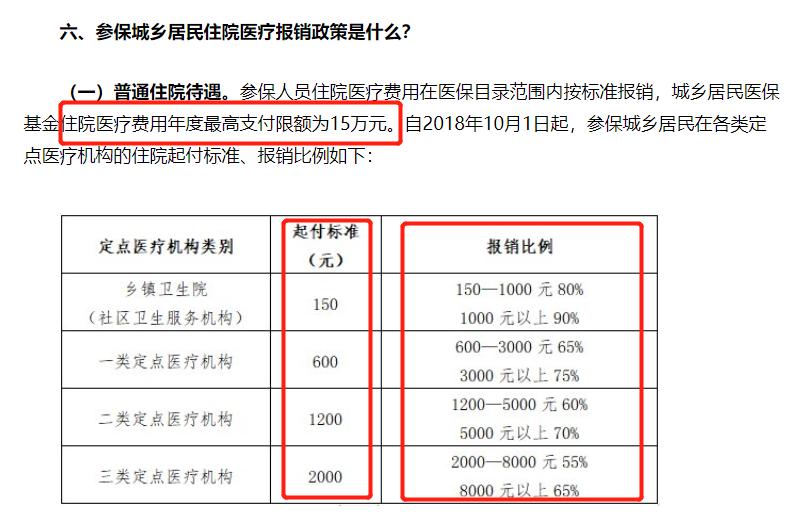

医保具体怎么个报销比例和范围,给大家放张图就明白了:

大家的医保在报销的时候:

1、医院有起付线。如果就诊的医院起付线为1500,那么低于1500的不报。图中的A部分;

2、医保报销有封顶线。以郑州市为例一般医疗的医保报销上限为15万,图中的B部分,大病统筹上限为40万。看起来有医保的话大病报销可以达到55万,不过因为报销范围和比例的限制,想要真报销55万的话,其实际的大病医疗费花销得达到80万以上;

3、有自费部分。比如医保目录外的医疗器械和药品等。图中的D部分;

4、有报销比例,报销比例外的部分由个人自付。图中的C部分。一般城乡居民医保在市级医院的报销比例为60%-70%。注意这个报销比例不是全部医疗费,而是扣除前面三个费用以后的60%-70%。

看图表是不是很难懂?

别纠结,你只要记着一句话就可以了:目前一般医保的报销费用能达到治疗总费用的50%就谢天谢地了!

老王,35岁,家中有屋又有田,生活乐无边.....

天有不测,老王得了癌,看病治疗花了40万,因为家里条件一般,按照医保目录保守治疗。最后医保目录内报销20万后,还要自费10万,医保目录外自费10万元。出院后的5年康复期需要吃癌症特效药又得再花10万。

这场大病下来,老王合计花费50万,医保报销20万,自掏腰包30万!

30万!不是个特别大的数目,但足以压倒95%的家庭。可以看一下轻松筹和水滴筹,这两个筹款平台上的求助金额大多不会高于30万。不到30万的治疗费用都有那么多的人去筹款,更不用说有多人能拿出癌症等重大疾病动辄30-50万的治疗费用了。

那有人说了:医保报销比例低,可以用商业医疗险来补充啊?

道理没错,商业医疗险是医保的最好补充,可是商业医疗险首先是商业性的,是商业就要盈利的。目前市面上的百万医疗险30岁左右人群最低的价格大概是315元/年,看起来不贵,但我们国家现在还有6亿多人的收入不到1000元,俗话话一分钱难倒英雄汉区,一年315块的医疗险在他们眼里还是贵的承担不起。

怎么办?

于是有了各地政府联合保险公司推出了惠民保。

其实就是普惠型商业补充医疗保险,国内统称惠民保,各地叫法不同。

河南的惠民保叫豫健保;

安徽的惠民保叫皖惠保;

广州的惠民保叫穗岁康;

......

02

豫健保都管啥?

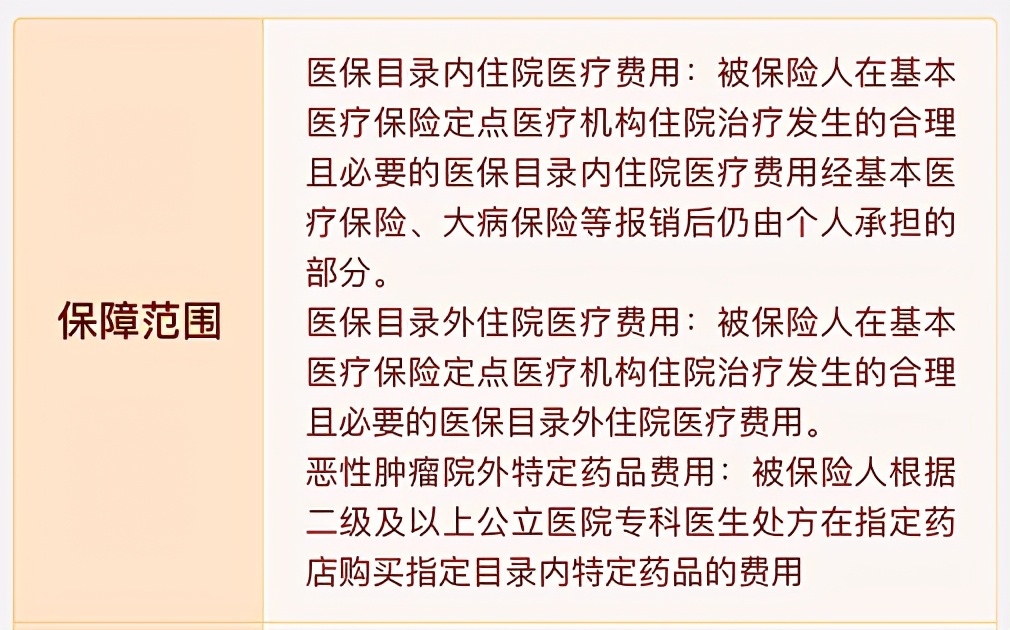

简单的来说就一句话:豫健保主要报销住院医疗费和15种特定药品费。

看图说话:

比较拗口,易哥来用人话说一下:三种情况可以用豫健保报销,

1、医保目录内的住院医疗费用,经过医保报销后的患者自费部分可以报销;

2、医保目录外的合理医疗费用可以报销;

3、恶性肿瘤出院后,根据二级及二级以上公立医院专科医生的处方去购买15种特定药品可以报销。

看起来很不错,住院医疗不分医保目录内外,都可以报销,而且恶性肿瘤的15种特定用药也可以报销。

这样的一款“优秀产品”价格真正做到了对得起“惠民”二字:

这个价格在国内的惠民保里也是很能打的了。

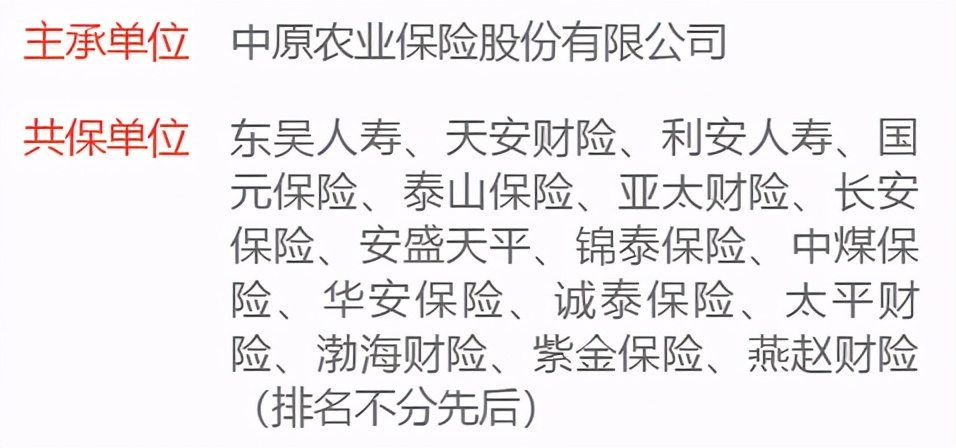

说到这里很多朋友估计忘了:豫健保虽然是惠民的,可毕竟也是由商业保险公司承保的。

在这个图片这插个题外话:这里面的保险公司是不是大部分朋友都没听说过?

但就是这些个你从来没听说过的保险公司来承保了政府牵头的惠民保,所以不要再相信有些保险业务员所说的“大公司的保险才有保障”这种说法了,记住:你买的保险能不赔?从来都不看公司的大小,而是看保险合同!

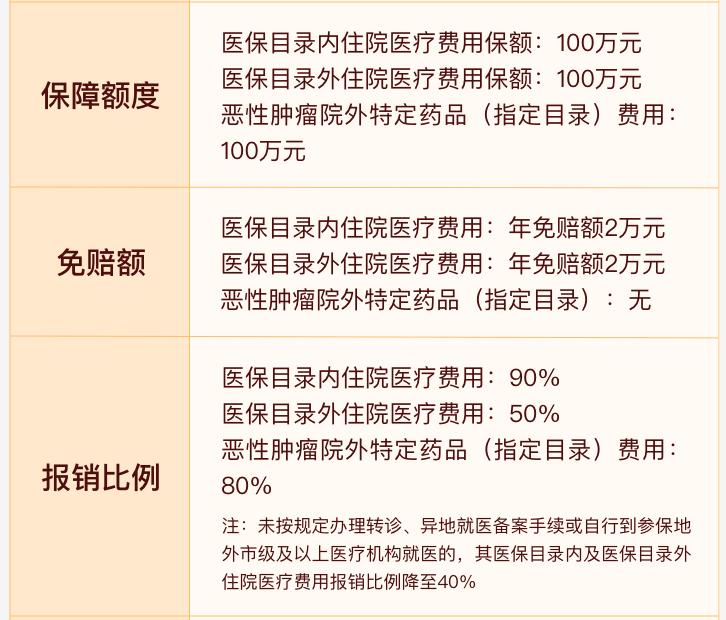

不过,看起来这么大保障范围,这么低价格,那在其他地方肯定也有一定的限制,来看看它的报销额度、免赔额以及报销比例吧。看下图:

在“报销比例”这一项里需要注意的是:住院治疗期间如果发生转院、异地就医的情况出现,一定要得在医保参保地进行 报备 ,否则本次住院的费用报销最多只能报销40%!

表格描述很清晰,大家应该都能看懂,如果有不理解的,欢迎留言或者单独加易哥微信,详细讨论。

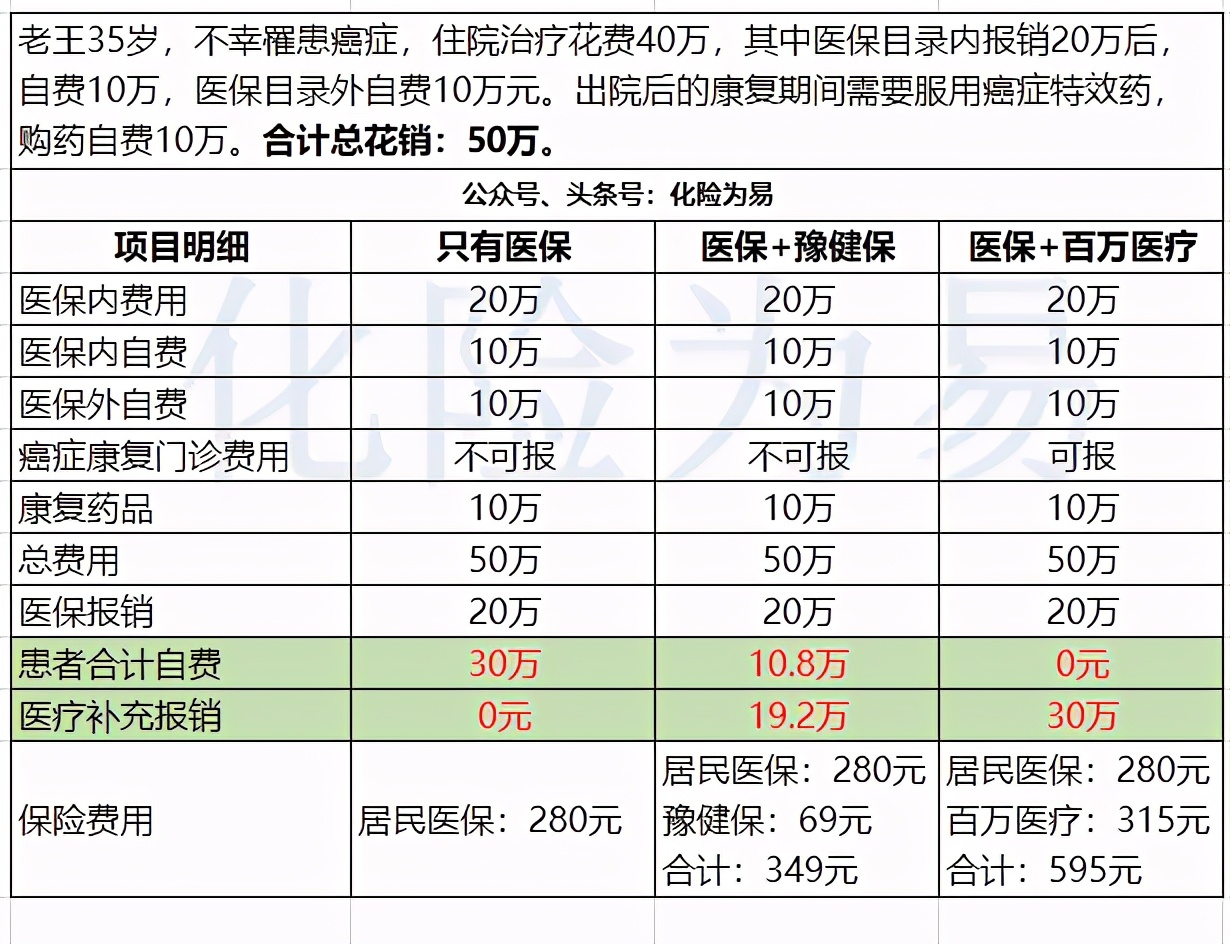

具体的报销怎么计算还用上面的举例说明吧,仍然是老王:

老王,35岁,家中有屋又有田,生活乐无边.....

天有不测,老王得了癌,看病治疗花了40万,因为家里条件一般,按照医保目录保守治疗。最后医保目录内报销20万后,还要自费10万,医保目录外自费10万元。出院后的康复期需要吃癌症特效药又得再花10万。

这场大病下来,老王合计花费50万,医保报销20万,自掏腰包30万!

如果老王花69块钱买的有豫健保,而且已经生效,

那么情况会变成这样:

老王看病花了40万,医保报销20万后自费10万,

豫健保可以报销(10万-2万免赔额)*90%报销比例=7.2万;

医保目录外自费10万,

豫健保可以报销(10万-2万免赔额)*50%报销比例=4万;

出院后的康复治疗要购买15种特定药品之一再花10万,

豫健保可以报销10万*80%报销比例=8万。

豫健保可以合计报销19.2万。

最后,这场大病下来,老王共花50万,医保报销20万,豫健保报销19.2万,老王自费10.8万元。

可以活生生帮老王省下19.2万元!!!

这个69块花的值吗?谁用谁知道!

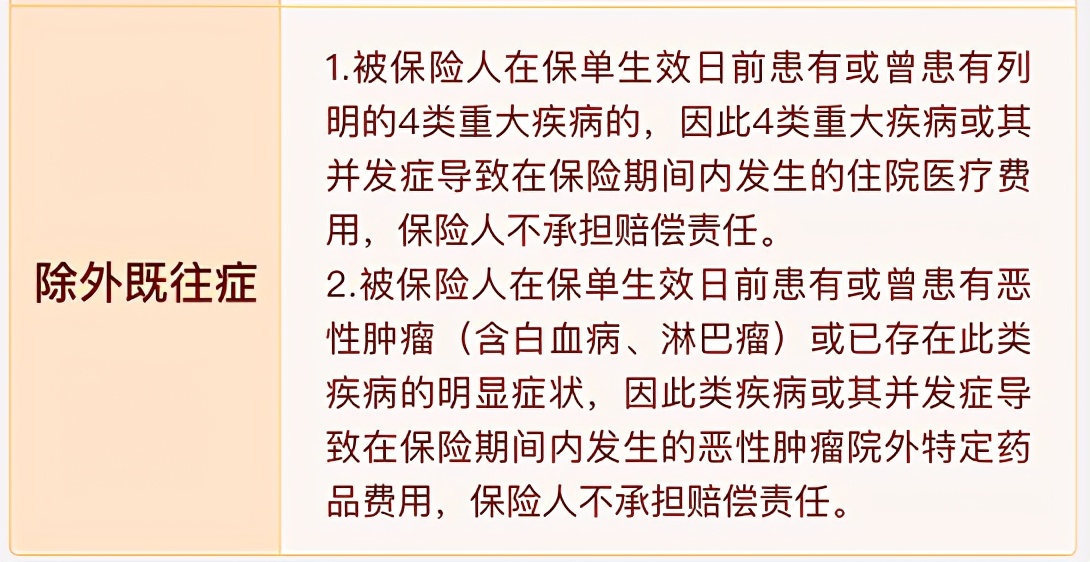

最后只要是保险产品,那一定会有责任免除:

责任免除里的这两点注意事项,通俗讲是:

1、被保人有四类既往重大疾病的治疗费用不能报销, 这四类重大疾病分别是:①肿瘤:恶性肿瘤 (含白血病、淋巴瘤 );②肝肾疾病:肝衰竭、肝硬化、慢性肾功能衰竭;③心脑血管疾病:缺血性心脏病 (含冠心病、心肌梗死 )、慢性心功能不全 (心功能三级及以上 )、脑血管疾病 (脑梗死、脑血栓、脑出血、蛛网膜下腔出血 );④肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

2、针对在保单生效前已经确诊的恶性肿瘤(含白血病、淋巴瘤)或者身体已经存恶性肿瘤(含白血病、淋巴瘤)明显症状的,同时导致的并发症,这些院外特定药品不能报销。

相对于其他的百万医疗来说,豫健保对于身体情况、职业风险、年龄限制等方面几乎没有要求,即使你之前得过癌症,也能正常投保,只不过投保后如果发生癌症复发则不能报销,而其他无关疾病则能正常报销。

假如上面例子中的老王,如果在投保前就已经得了癌症,那么老王一样可以正常投保豫健保,但是后期如果老王因为癌症产生的医疗费,那豫健保是不能报销的。如果老王是因为脑梗或其他疾病产生的医疗费用,豫健保可以正常报销!

03

豫健保适合谁?

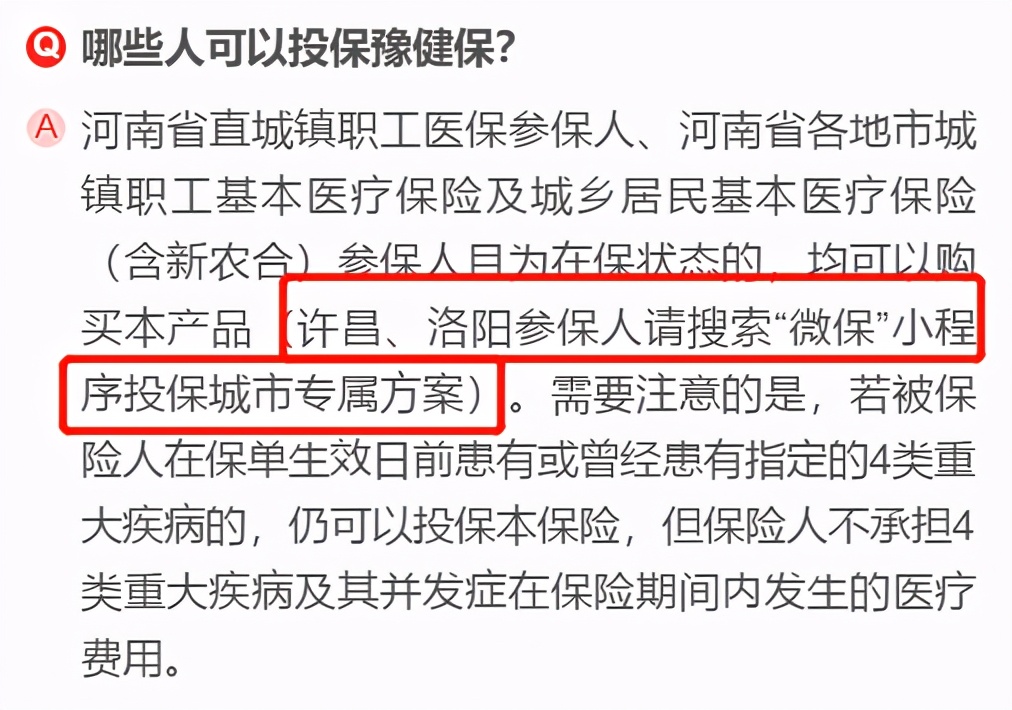

豫健保没有对被保人的年龄、职业、身体情况有限制,前提是你必须在河南省内缴纳的有医保,无论是职工医保、灵活就业医保和城乡居民医保都可以(洛阳、许昌地区的老乡请单独投保城市专属版)。

投保限制这一块相比“网红”产品:支付宝的好医保-长期医疗来说要宽松很多,好医保-长期医疗限制被保人为1-4类职业,而且年龄限制在28天到60周岁。

老话说:没有差学生,只有差老师。

保险圈里也有句话:保险没有好坏,只有适合与不适合。

相比市面上口碑不错的百万医疗险来说豫健保的优缺点也相当明显!

豫健保有以下优势:

1、便宜,便宜,便宜!重要的事情说三遍!目前其他商业百万医疗险没有能做到这么低的价格的。

2、投保职业无限制。无论你是办公室的白领,或是和时间比赛的外卖的小哥,还是冲上云霄的飞行员都可以投保。

3、投保年龄无限制。上到九十九,下到刚会走,甚至是刚满月都可以。

4、投保对健康无限制。以前得了慢性病、重大病的也能买,只不过会免赔4类重大疾病和癌症的药品报销,其他的疾病正常报销。

5、虽然不保证续保,但投保对健康要求几乎没有限制,所以也可以理解成保证续保,只要政府不再推出。

豫健保这么优秀,但并不适合所有人!

易哥先不说为什么,还是先看老王:

老王,35岁,家中有屋又有田,生活乐无边.....

算了,不唱了。

假设老王罹患了癌症,住院治疗花费40万,其中医保内报销20万;医保内自费10万;医保外自费10万,出院后康复期购癌症特效药10万。合计花销50万。

在老王只有医保的情况下:自费30万;

在老王有医保,同时有豫健保的情况下:自费10.8万;

在老王有医保,同时有百万医疗的情况下:自费0元。

易哥做了个表,大家来看对比:

看出问题在哪了吗?

老王有了医保之后,相比购买豫健保,如果购买一般的百万医疗每年只多花236元,却比豫健保最少多报10.8万元。这还不算有些百万医疗产品额外赔付的重疾补贴。

所以说豫健保并不适合所有人!

我们带着这个结论再看豫健保相比百万医疗的缺点:

1、不能报销门诊费用,特别是重大疾病的复查门诊。不要觉得门诊不重要,如果一个人得了大病,阶段治疗结束后一定会定期来医院门诊来复查,这些个检查费用也不是个小数目;

2、住院医疗费用医保内外医疗费,及特效药品都不能100%报销;

3、出院后的药品服务只有针对恶性肿瘤的15种药品,其他大病特效药品保障缺失;

4、不能医疗费或者住院押金垫付。

这个功能的作用易哥最喜欢,大家看字面意思就知道有多重要,医疗险的痛点不是患者要先自己筹钱看病,出院后用医保报销后才能再用豫健保或商业医疗险来报销,本来有些急症上来,对于普通家庭来说有多少个可以短时间筹这够押金或者治疗费?更何况经济困难的家庭。而且出院后的整个报销过程可能要耽搁上几个月的时间。

想一想如果家人真的因为急性大病住院了,一时间难以筹到医疗费,这时候给保险公司打个电话申请医疗费垫付或者住院押金垫付,最后报销的时候抵扣垫付费用就就可两以了,两个字儿:完美!这才是体现保险真谛的功能。

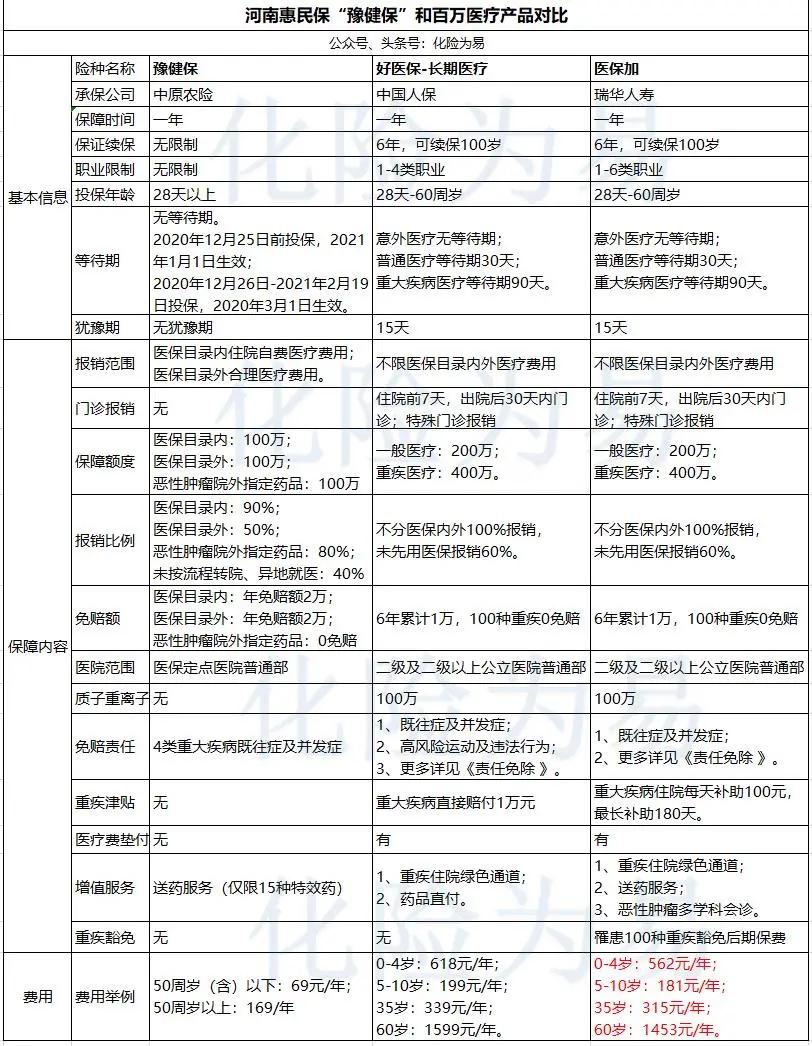

最后易哥做了一张豫健保、好医保-长期医疗和性价比超高的医保加三个医疗险的对比:

所以易哥觉得以下人群最适合购买豫健保----

1、年龄过大的人;超过65岁以后基本买不到太好的百万医疗产品了,豫健保不限年龄,100岁也能买。

2、身体不好的人;身体不好连百万医疗险的健康告知都通过不了,那么完全可以选择豫健保,只有4大类既往症不赔,其他疾病正常报销。

3、高危职业,比如飞行员,井下矿工,水下工作人员等,一般的百万医疗险是拒保的,豫健保不限制,随便买。

4、经济条件实在有限的人;交完医保后觉得百万医疗险一年315块的保费还是贵,再或者是上了年龄面对一年1000+的百万医疗保费感到无能为力的朋友,可以优先考虑豫健保,真心是便宜。

如果你的条件比以上四种要好,还是选择百万医疗吧!

关于豫健保的补充问题:

1、新农合、公费医疗可以购买豫健保吗?

可以正常购买。新农合及公费医疗也是医保的一种。

2、买了百万医疗还需要再买豫健保吗?或者买了豫健保后还需要再买百万医疗吗?

不需要,两者的保障范围基本重合,两者都买实属浪费。

关于医保

关于豫健保

关于百万医疗

大家有任何疑欢迎留言提问

或者后台私信提问!

保证有问必答,知不无言,言无不尽!

05

写在最后

保险不分好坏,只有适合与不适合。

就像车子,奔驰、宝马固然是好车,可是如果一个普通工薪阶层买了,那月供、车险、保养就可以压垮他。反而便宜的五菱更适合。

但如果你的车库里玛莎、法拉全都有,也没必要去买一辆宏光了,除非你是“集邮”发烧友。

在这没有歧视品牌的意思,只是希望大家能够选择能够满足自己的风险需求而又力所能及的保险产品。

最后的最后,易哥想说:对不起老王!

汪,我是易哥,多年保险狗,关注我,和你一起走出保险套路!