《一心堂(002727):业绩符合预期门店稳健扩张》

疫情影响下,业绩符合预期

2021年全年公司实现营业收入、归母净利润和扣非后净利润分别为145.85亿元、9.21亿元和8.97亿元,分别同比增长15.24%、16.65%和19.22%,实现每股收益1.56元,业绩符合预期。

公司H2收入端增速环比改善,逐步走出H1防疫物资高基数影响,营业利润与收入增长匹配。整体来看,经营仍受以下因素影响:

- Q4医保系统切换带来部分原省增补目录品种销售影响;

- Q4局部地区疫情散发;

- 房屋租赁准则调整;

- 2021年新开门店较多,拖累当期业绩,布局未来。

考虑整体公司成长期门店储备较多,未来业绩有望继续保持稳步增长。

门店扩张稳步扩张,省外占比持续提升

2021年全年公司门店扩张速度提速,截止2021年第四季度,净增加门店1355家,相比去年门店数增加约18.8%,直营连锁门店总量达到8560家,规模扩张速度稳健,与公司预期一致,为未来健康增长打好基础。省外门店占比不断增加,省外格局持续扩大,川渝地区仍为公司计划扩张重点。

《智飞生物(300122):双轮驱动,蓄势待发》

“自主+代理” *管双**齐下,打造高速增长引擎

自主创新研发驱动,营销能力不断提升,双轮驱动保障龙头地位。智飞生物成立于1995年,于2002年正式投入生物制品行业,注册资金16亿元,2010年在深圳创业板上市,成为第一家在创业板上市的民营疫苗企业,现已发展成为一家集疫苗、生物制品研发、生产、销售、推广、配送及进出口为一体的全球、全产业链高科技生物制药企业,并成为国内疫苗企业的龙头企业之一,行业竞争力和行业格局都形成稳定规模。

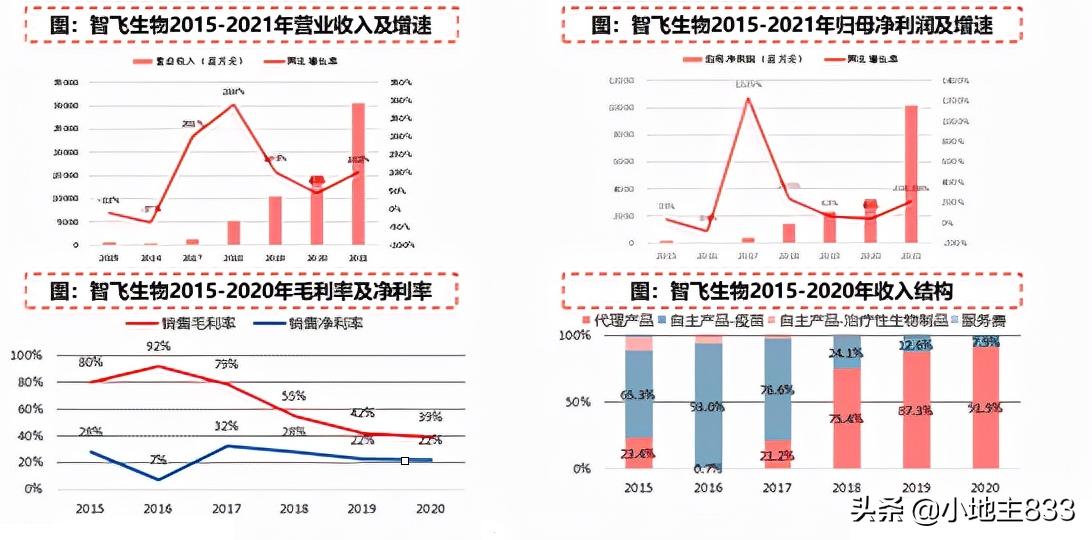

近5年盈利能力突出,重磅自主产品上市后有望持续带动业绩高速增长。公司上市以来已实现相对稳定的盈利增长趋势,2021年公司实现营业收入306.37亿元,归母净利润101.97亿元,新冠疫苗带动下保持加速增长态势。2022年随着HPV疫苗加大国内供应、EC+微卡品种上市销售,预计带动公司业绩维持高速增长趋势。

行业趋势:疫苗行业即将进入黄金时代,头部企业优势明显

国内疫苗企业进入黄金时代。近年来国家对疫苗行业政策支持力度持续加强,大力支持疫苗行业创新,规范行业健康发展,其次,新冠疫情促使政府、疾控及群众重视传染病防控,对疫苗重视程度更高,随着人均可支配收入增加、民众接种意识提高、批签发速率提升,国内疫苗需求端市场将快速扩容;此外,国内疫苗企业持续技术革新,不断追赶国际疫苗企业研发水平,我国疫苗企业竞争优势不断增强,国内疫苗企业进入黄金时代。

头部企业优势明显。一方面,《疫苗法》下监管要求趋严,鼓励疫苗生产规模化、集约化,行业标准逐步提升,未来行业优胜劣汰空间较大,另一方面,居民消费升级拉动对优质疫苗产品需求,头部企业品种及管线丰富,随着头部企业研发兑现,市场分化进一步加剧,头部企业将持续保持龙头地位。从上述情况来看,拥有重磅产品及优质在研管线的疫苗公司将持续保持行业龙头地位。

代理产品持续发力,HPV疫苗增长可期

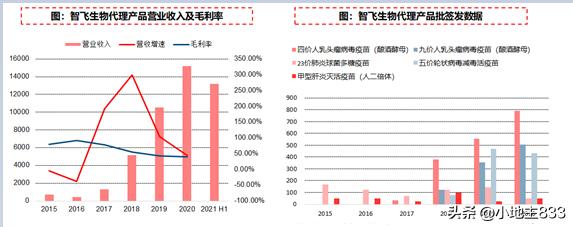

深度合作默沙东,保障进口疫苗的供应链。代理产品营收稳定,持续保持较高水平。2017年以来,公司因代理HPV疫苗,营业收入不断增加,持续带动业绩增长。目前,公司代理了默沙东公司五种产品:HPV-4价、HPV-9价、五价轮状病毒减毒活疫苗、23价肺炎球菌多糖疫苗和甲肝灭活疫苗。

HPV渗透率上升空间大,保障智飞持续营收。默沙东HPV-4价及HPV-9价疫苗优势明显,多地区“一苗难求”。目前,我国上市的HPV-4价和HPV-9价均为默沙东公司生产。相较于HPV-2价,HPV-4价和HPV-9价因其可预防HPV型类更多,受到更多青睐。由于居民生活水平的提升,对疾病认识程度提高,接种意识增强,未来对HPV疫苗的需求有望持续提升。

结核赛道遥遥领先:EC、微卡重磅上市,结核矩阵布局完备

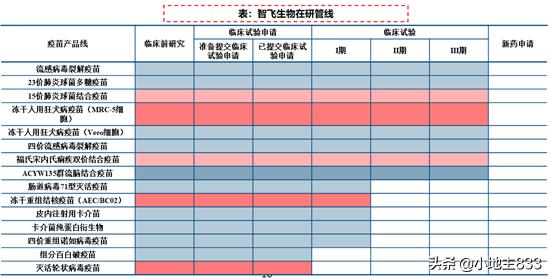

二级预防与三级预防并重,EC+微卡组合或成最优解。EC+微卡布局结核矩阵,实现筛查与防治双结合。EC和微卡分别于2020年、2021年获得国家药品注册证书,目前招投标工作在稳步推进中。国家相关文件中明确指出,加强结核重点人群筛查,在有条件的地区将结核病筛查作为入学体检指标之一,加强学校结核病防治以及推动流动人口结核病防治工作。EC诊断试剂具有特异性强、成本较低的优点,今后预计可成为主流诊断试剂,而微卡是国内首个LTBI预防性产品,前景广阔。

结核矩阵辅助布局:AEC/BC02、卡介苗蓄势待发。结核矩阵布局完善,后续产品矩阵化销售。公司目前在研的其他结核矩阵产品均处于临床Ⅰ期试验中,按照国内类似产品的申报以及公司的既往审批流程,预计未来产品上市后将持续增强盈利能力。

研发管线布局全面,远期增长强劲

在研发管线齐全,布局合理,逐步进入注册收获期。为满足传染病防控需求和国民预防需要,公司加大自主产品的生产、销售力度。目前共有五种自主产品在售,分别为:EC、微卡、ACYW135*脑流**多糖疫苗、Hib疫苗和AC结合疫苗。在研发管线储备充足,每年持续递增的研发投入充分保障了自研产品的开发进度。公司现有研发基地2个,研发中心1个,现有在研项目26项,预计:1)23价肺炎疫苗有望近期获得报产受理,四价流感疫苗和MRC-5狂犬病疫苗即将启动报产;2)PCV15处于3期临床试验阶段,有望24-25年获批上市。

新冠疫苗获批国内序贯接种,远期流感化常态接种可期

智飞生物新冠疫苗Ⅲ期试验表现优异,可针对变异毒株感染。针对最新变异株Omicron,重组蛋白疫苗对其仍有效。22年2月中下旬公司新冠疫苗已在国内获批进行灭活疫苗序贯接种,有望为公司带来增量利润,展望未来考虑毒株变异及保护周期等综合因素,新冠疫苗有望流感化定期接种,商业化价值可期。

《上海医药(601607):引入战投获批,混改进入新征程》

上海医药公告非公开发行A股股票申请获证监会审批通过。 公司公告2021年上海医药公开发行A股股票申请获证监会发审委审批通过,完成最后一道审批程序。

混改审批通过,改革提升上药长期投资价值

上海医药于2021年5月提出非公开发行A股方案,拟以16.87元/股的价格向云南白药和控股股东上实集团子公司上海潭东定向增发约8.53亿股A股,募资143.84亿元。发行完成后,云南白药将持有公司18.02%的股份,作为战略投资者深度参与公司治理与运营。此次获批,我们认为至少从三个方面对上海医药未来的经营产生重大影响:

- 股东及管理层面,有利于进一步完善上药管理体制与激励机制。 按照股东协议,定增完成后云南白药将向上海医药提名1名执行董事候选人、1名非执行董事候选人以及1名监事候选人,将在上海医药公司治理中发挥积极作用;同时云南白药未来作为公司重要股东,也将对公司业务发展提供较大支持。

- 业务合作层面,上药与白药在中药、OTC消费品和医药商业领域有较大合作空间。 上海医药旗下拥有7家直属中药企业、860余个中药批文、9个中药核心品牌、3个中药保密配方(八宝丹等),可以充分发挥云南白药OTC渠道优势资源,实现OTC渠道收入增长;其次可以加强中药资源布局与采购协同,共建种植基地,进一步从源头提升药材品质;商业分销领域,白药在云南省市场份额占比50%以上位列第一,而上药在全国布局中云南相对较弱,与白药合作有利于上药进一步完善全国商业版图。

- 定增资金对上药自身转型升级有极大助力。 定增将为上海医药提供长期的、规模化的、具有创新包容性的战略性资金,有助于公司进一步加大研发投入力度,在关键技术环节、管线布局等方面最终形成包含创新药、改良型新药、高端仿制药等多层次、分阶段的新产品梯队,并且在疫苗、基因治疗、细胞治疗构建新的业务布局。

因此,上海医药此次定增获批将对公司长期经营和发展带来积极影响,混合所有制改革将从管理体制、激励机制上利于释放活力,业务层面中药及OTC、创新药业务将为公司长期发展提供动力,建议投资者积极关注。

《国内疫情反复,新冠主线再受关注》

国内疫情反复,新冠主线再受关注。 国内多地疫情明显反复,新冠主线有望再受关注:1、新冠抗原检测审批及使用政策落地,关注已获批的万孚生物、诺唯赞、热景生物等,已在海外获批、国内积极报批的东方生物、博拓生物、安旭生物、奥泰生物、迈克生物等,抗原检测试剂上游原料厂家菲鹏生物(抗原抗体)、北化股份(NC膜)等。2、(潜在)新冠口服药物产业链:药明康德、凯莱英、博腾股份、拓新药业、奥翔药业、普洛药业、九洲药业、中国医药等。3、新冠疫苗加强针:智飞生物等。

行业总体观点:估值压力逐步释放,对行业表现不悲观。 经过前期的调整和消化,医药板块高估值的压力得到逐步释放,我们对行业表现不悲观。全年角度仍然看好:

- 生命科学及上游产业链投资机会: 原料药(普洛药业、司太立等)、生命科学(诺维赞等)、制药产业链上游(东富龙、楚天科技、泰林生物等)、器械产业链上游(奕瑞科技、海泰新光);

- 以信达生物、恒瑞医药、迈瑞医疗等为代表的 创新药械头部公司的国际化能力 ;

- CXO行业: 长期看好,建议重点关注国际化能力强的一体化公司(药明康德、药明生物、康龙化成)、CDMO(凯莱英、博腾股份、九州药业等)、CGT CXO(金斯瑞生物科技、和元生物等);

- 其他: 疫苗龙头(智飞生物、康希诺),低估值的药房、中药、血制品行业。

《华润三九(000999):稀缺的多品牌成功运营平台,业绩符合预期》

公司发布2021年年度业绩快报

3月11日晚,公司发布2021年年度业绩快报,全年实现营业总收入153.20亿元,同比增长12.34%;实现归母净利润20.47亿元,同比增长28.13%;实现扣非归母净利润18.53亿元,同比增长38.81%,业绩符合预期。

利润端实现高增长,业绩符合预期

整体来看,21年公司收入端实现同比增长12.34%,保持了近年来稳健增长的趋势;归母净利润同比增长28.13%,扣非归母净利润同比增长38.81%,利润端的高速增长主要由于

1)公司整体经营趋势稳步增长,盈利能力强的CHC板块收入占比提升;

2)2020年计提商誉减值,利润端基数略低。

2021年公司两大业务板块均实现增长,其中 1)健康消费品(CHC)业务板块: 占比不断提升,以感冒、儿科、皮肤用药等为代表的品牌OTC业务稳健增长,“1+N”品牌战略持续推进,21年全年公司CHC业务板块预计实现两位数增长, 未来品牌集中度进一步提升以及线上渠道拓展将持续推动业绩稳健增长; 2)处方药业务板块: 公司积极应对政策影响,持续优化业务结构,

- 专科业务以临床需求为导向,强化现有产品的循证研究,不断丰富产品管线,经过消化、中药注射剂占比有限;

- 国药业务以配方颗粒为核心业务,新国标执行后,公司作为老六家试点企业先发优势明显,21年中药配方颗粒业务预计实现快速增长;

- 抗感染业务积极调整,21年对整体业绩的拖累接近尾声,业务占比已经很小,预计未来将在复他舒、五代头孢等新品带动下将实现恢复性增长;综合来看,21年全年公司处方药业务板块预计实现个位数增长。

《凯莱英(002821):1-2月经营数据优秀,小分子CDMO龙头加速发展》

1、公司发布2022年1-2月经营数据 :

1-2月,公司在手订单规模和收入增长均创历史新高。经公司初步核算,1-2月营业收入同比增长超过130%。公司预计2022年第一季度营业收入同比增长超150%,金额超20亿元人民币,业绩增速超出市场预期。

2、考虑订单和产能进度,预计Q2、Q3业绩将更好

从订单角度看,公司2月份收到一个大订单,预计在Q1执行有限,主要将在后面几个季度交付;从产能角度看,公司2月份敦化新增产能近500m³,天津新增产能160m³,产能爬坡需要一定时间,Q2、Q3持续建设新产能,订单交付能力进一步增强。

3、持续获得大订单,业绩加速增长

2021年11月,公司收到两批《采购订单》,订单金额分别为4.81亿美元(约30.8亿元,合同周期为2021-2022年)、27.20亿元(合同周期2022年)。2022年2月,公司新增35.42亿元订单,预计全部在2022年执行,三个订单合计达到95亿元(大部分为2022年交付)。公司2021年全年收入约45.05亿元至46.62亿元,三个大订单将确保公司2022年业绩加速增长。

4、产能释放全面提速,满足国内外客户需求

产能建设加速,助力业绩增长。2021H1,公司新增产能约200立方米,总反应釜体积达到3000立方米。公司已着手加快产能建设,2021H2新增超过1700立方米,达到4700立方米;2022H1,敦化厂区预计陆续新增4栋厂房,新增1000立方米,达到5700立方米;2022H2,天津、长三角地区新增700立方米,整体达到6400立方米产能建设投入明显加大,有望助力公司实现收入加速增长。

新业务发展进入快车道。 公司持续投入建设化学大分子、制剂CDMO、生物合成技术、临床研究服务、生物大分子CDMO等新兴业务,2021年新兴业务板块收入同比增长超过65%,剔除汇率影响,全年增长超过70%。2022年3月4日,公司计划投资30亿元人民币在上海奉贤投资建设生物药CDMO研发及商业化生产基地,加速生物药CDMO布局。