买保险最头疼的就是看条款,卖保险最头疼的也是保险条款。其中,重疾险条款是最难懂的,没有学过医,条款里疾病的定义是完全看不懂的。你一定会有这样的感觉:每一个字都看懂,但是每个字连起来就完全懵逼了,就跟看天书一样。

卖保险看不懂条款是要吃大亏的。这个保险到底保什么?什么情况不赔?到时怎么理赔?客户一问三不知。保险本来就难做,还要被客户鄙视。专业的形象在哪里?

可是独自一人专研条款实在太累,很容易钻牛角尖。怎么办呢?

学习最高效的方法就是找到一位靠谱的老师教学。

所以,我专门将重疾条款的解读写成文字分享出来,并搭配独家课件。希望可以帮助各位有缘的同学们轻松学会重疾条款,让人人都能成为重疾条款的解读高手。如果我写得还可以,恳请大家分享转发。这!就是我坚持写作的唯一动力。

恶性肿瘤条款解读是课程第一讲,整个课分五部分来对恶性肿瘤的条款进行透彻,通俗的解读,做到让每个人都能够完全学会。

1.恶性肿瘤是怎么发生的?

2.有哪些肿瘤是不保的?

3.为什么不保这些肿瘤呢?

4.得了恶性肿瘤怎么申请理赔?

5.总结

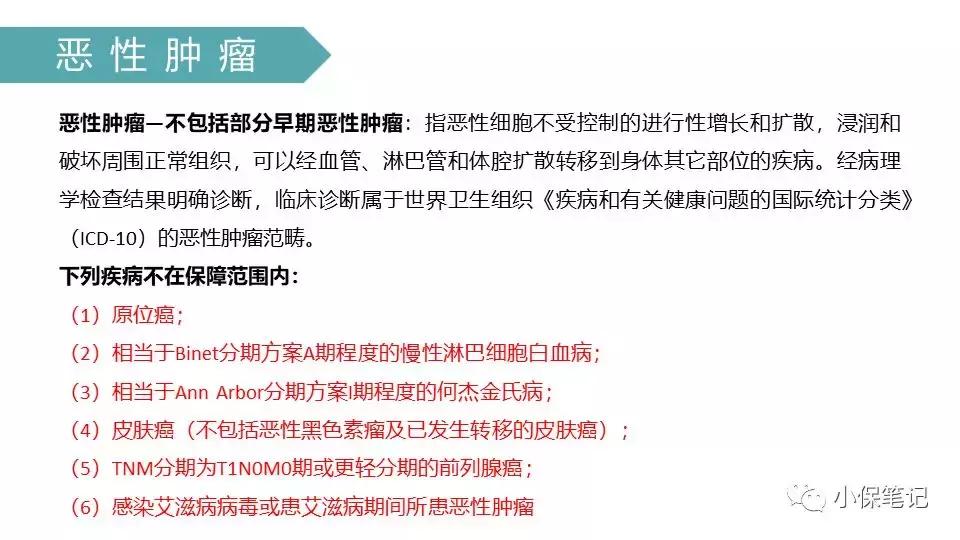

重疾险是不保原位癌的。重疾险保障的是恶性肿瘤。恶性肿瘤定义里有明确说明不保障原位癌。原位癌和恶性肿瘤是完全不同的两个概念,可以理解为是一个疾病的两个阶段。轻症阶段称为原位癌,重症阶段称为恶性肿瘤。

1. 恶性肿瘤是怎么发生的?

人体细胞具有不断分裂的能力,细胞的正常分裂是按照基因设置的程序进行的。当细胞分裂的数量到一定阶段后,这个细胞就会按照程序自然死亡。如果细胞因为某些原因发生变异,那么细胞分裂就会不受控制,会不断地分裂更多细胞。本来一天只能分裂2个细胞,现在一天可以分裂4个细胞。这个时候控制细胞正常死亡的程序也失控了,细胞寿命就会变长,于是会分裂出更多变异的细胞,结果就是体内这些细胞会越来越多。这些变异的细胞就是癌细胞。癌细胞分裂后产生的癌细胞们会聚集成一团形成一个肿块。这个肿块就是恶性肿瘤。

癌细胞除了分裂能力超强外,还具有浸润周围正常细胞,并向远处转移的能力。它们可以通过血管等体内通道转移到其他部位形成另外一个新的肿瘤。癌细胞的这两个特性被医生总结为“永生不死”和“四处转移”。要判断是不是恶性肿瘤,其实就看这个肿瘤里面的细胞是不是癌细胞就可以了。凡是癌细胞,都符合这两个特性。

正是癌细胞的这两大特性,恶性肿瘤才会致人死亡。试想,如果体内住着一只永生不死的恶魔,如果体内住着一只四处觅食的大老虎,可想而知对我们的身体是有多么巨大的破坏。更何况,这只大恶魔同时具备这两大特性呢!

在这里做一个小小的纠正,癌症,恶性肿瘤和肿瘤其实是三个不同的概念。肿瘤=良性肿瘤+恶性肿瘤。癌症只是恶性肿瘤当中的一种。医学上把来源于上皮组织的肿瘤称为癌,主要有体表和内脏腔面,如:肺癌,肝癌,胃癌,甲状腺癌等等。除了癌症还有血液淋巴来源的恶性肿瘤称为淋巴瘤。软组织来源的称为肉瘤,如骨肉瘤,脂肪肉瘤,纤维肉瘤等。还有一些胚胎生殖细胞来源的称为瘤如卵黄囊瘤,精原细胞瘤等。还有一些母细胞来源的肿瘤称为***母细胞瘤。(除了癌症以外,其他恶性肿瘤相对来说比较少见。)

恶性肿瘤具有转移复发的能力,而良性肿瘤相对乖很多,大多数情况下不会给人体造成致命的伤害。因为良性肿瘤主要是人体细胞的一种良性增生。良性增生是指这个细胞的分裂周期很长,生长得很缓慢,一般不会影响人的正常生理功能。所以良性肿瘤往往不会发生转移。一般来说也不需要治疗,如果长得比较大了,切除就可以了。手术后,一般也不会复发。比如,良性脑肿瘤,皮下脂肪瘤等。

有些较真的客户会质疑,保险合同里规定的恶性肿瘤的范畴会不会比医生诊断的恶性肿瘤的范畴要小呢?

我很认真负责任地讲,完全没必要担心这个。医生就是完全按照合同里规定的恶性肿瘤的定义和标准来诊断的。换言之,恶性肿瘤的理赔非常简单。只要被医生确诊为恶性肿瘤,保险就可以理赔。

保险条款已经明确说明恶性肿瘤的临床诊断要属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。这是世界卫生组织修订的第10版国际统一的疾病分类标准,也是目前全世界的医生治病统一使用的依据。其实就是医生看病的新华字典。既然使用的是同一个标准,那么凡是恶性肿瘤,保险都是可以理赔的。

另外也有客户会质疑,不同保险公司的恶性肿瘤的定义是不是也不一样呢?这个就更要放一百个心了。恶性肿瘤的定义是完全一样的,因为这是中国保险行业协会联合中国医师协会一起定义的。凡是重疾险,都必须使用规定的恶性肿瘤的定义。(这份规范文件是《重大疾病保险的疾病定义使用规范》)所以,甲状腺癌必须超五公分才赔付就是鬼扯!

2.有哪些疾病不在恶性肿瘤的保障范围内呢?

这6种肿瘤是被恶性肿瘤除外保障的。我把这6种疾病分为三类。第一类是原位癌,第二类是相当于原位癌的疾病,第三类是艾滋病。

什么是原为癌呢?原位癌是发生概率比较高的一种疾病,很多客户都非常关心原位癌的保障。

这得要从癌症是一种慢性疾病说起。任何一种重大疾病都是从一个小病开始逐渐发展壮大的。癌症其实就是一种慢性病。从统计学上看,和癌症的发生率最相关的因素就是年龄。在住院病人中,老年人并发癌症的人数远远高于年轻人。2013年我国第一次发布了肿瘤年报,无论是男还是女,癌症发生率从四十岁以后就是呈指数增高。前列腺癌,肺癌,肝癌,胃癌,直肠癌等等都属于老年症。另外从医学角度看,长期器官损伤和反复的修复组织容易诱发癌症,比如抽烟就容易损伤肺细胞,烟民中肺癌的概率就比常人高。还有就是慢性乙肝病毒损伤肝细胞就容易得肝癌等等。

癌症的整个病情发展会经历这三个阶段。最早阶段是癌前病变,这个阶段表现为慢性炎症或者息肉。比如胃炎。幸运的是,这个阶段的治疗方法很简单,治疗费只要几千元就可以。如果及时在这个阶段介入并接受正确的治疗,就可以把潜在的癌变扼杀在摇篮里。

如果癌前病变这个阶段没有及时接受治疗,这个病变的部位会随着时间的发展会成长为原位癌。这个阶段的典型特征就是癌细胞只是一只刚刚出生的小老虎,乖乖地待在原地,还尚未发生转移,也没有攻击周围正常的细胞。所以治疗方法也还简单,把这个病变的部位直接手术切除就好,治疗费用几万元就可以。

如果原位癌这个阶段没有被发现或者发现了没有接受及时正确的治疗,这只小老虎就长大成Ⅰ/Ⅱ癌症(我们常说的早期),最终发展为Ⅲ/Ⅳ癌症(这就是致命的晚期)。这个时候这就是一只具有到处猎食能力的大老虎了,这个时候的癌细胞已经处于不可控制的状态,四处扩散和破坏身体内的其他组织,最终导致身体衰竭而亡。最后两个阶段治疗起来很困难,费用也很高,至少50万。若是发展到这个阶段,不仅是散尽家财,最终是陪了夫人还折兵,会给家庭经济带来巨大的损失。这也就是“今天不养身,未来养医生”的真谛。重大疾病是可以通过有效的手段来预防的!

如果做一个形象比喻的话,我们可以想象一下一个表皮长有黑斑的橘子,看起来橘子似乎就要烂了,但是及时吃,剥皮后里面的肉还是完好的,这个就可以正常吃的。原位癌就相当于这个阶段橘子表面的黑斑。这个时候把原位癌切除就好,也不会影响身体器官正常的功能。如果这个阶段的橘子没有被我们发现及时吃掉,这些黑斑就会穿过橘子皮到达里面的果肉里面,这时果肉受到黑斑侵蚀会变质腐烂,橘子就会慢慢坏掉。这个阶段就是癌症阶段。所以原位癌有时也被称为“0期癌”或“浸润前癌”。

第二类是相当于原位癌阶段的疾病。癌症只是恶性肿瘤当中的一类。除癌症外,其他恶性肿瘤有自己特殊的命名方式。原位癌是癌症的非常早期的阶段,同样,A期程度的慢性淋巴细胞白血病,I期程度的何杰金氏病和T1N0M0期的前列腺癌也都是相应恶性肿瘤的早期阶段,病症很轻,治疗简单,恢复效果很好。另外,皮肤癌比较特殊。除了恶性黑色素瘤是恶性肿瘤外,其余的皮肤癌病情发展都非常缓慢,治疗简单,局部切除就可以,花费也很少。

这几种疾病与原位癌的病情相似,都处于早期阶段,治疗简单,花费很少。所以为了便于大家理解和对客户解释,可以把这几种疾病视作相当于原位癌阶段的疾病就可以了。客户能理解原位癌是怎么回事,同样也可以简单理解这几种疾病。

第三类是感染艾滋病病毒或患艾滋病期间所患的恶性肿瘤。至于不保障因感染艾滋病或患艾滋病期间发生的恶性肿瘤,主要是精算的问题。因为艾滋病发病情况很不稳定,容易引起多种并发症,所以精算师无法计算出这种情况罹患恶性肿瘤的确切概率,也就没法计算出客户相应要支付多少保费。既然算不出来,也就没法提供保障了。但是,因为输血和职业关系导致的艾滋病是可以作为重疾理赔的。市面上重疾险基本都是保障“因职业关系导致的人类免疫缺陷病毒(HIV)感染”和“经输血导致的人类免疫缺陷病毒(HIV)感染”这两种重疾的。

3.为什么恶性肿瘤不保这几种疾病呢?

因为这些疾病带来的经济损失太小了,达不到重大疾病带来的经济损失的程度。重疾险设计时本来就不保障这几种病。“我本来就不保,同样地也就没收保障这几种疾病的保费,那干嘛要我理赔呢?”重疾险着实是被冤枉得啊!

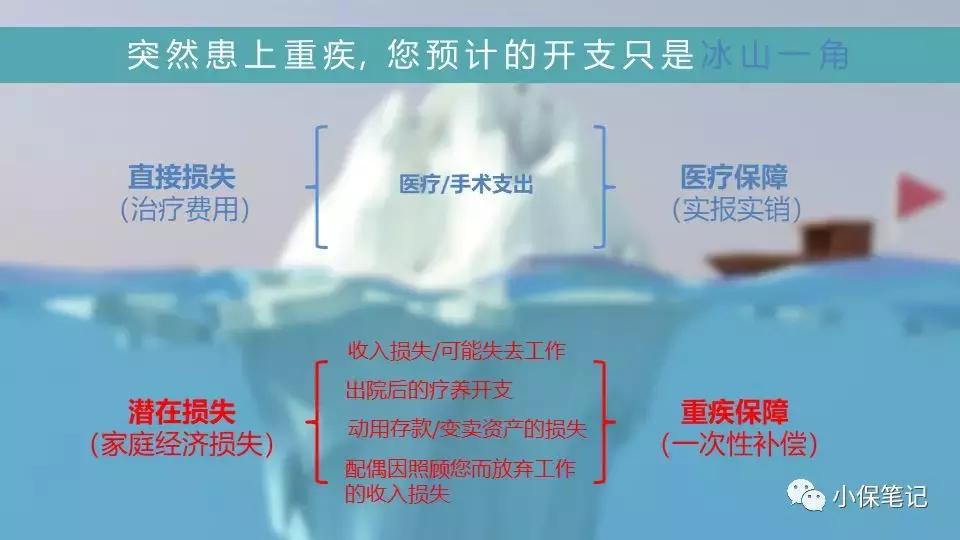

这得从重疾险的本质来解释,只有从重疾险功用的角度来理解才是正确的。重疾险的功用就是减少重大疾病给家庭带来的潜在的巨大经济损失。买10万保额的重疾险就可以减少10万的经济损失。买100万保额的重疾险就可以减少100万的经济损失。总之,想减少多大的经济损失,就买多大保额的重疾险。

重大疾病带给客户最直接的损失是大笔的医疗费支出。可是,这仅仅是冰山一角。隐藏在海平面以下的损失才是重疾险所要保障的。医疗费不是重疾险保障的目标。所以重疾险的赔付被设计为一次性赔偿,就是为了弥补这些经济损失的。而医疗险是实报实销的,它的作用才是补偿医疗费用的。

因此,重疾险保障的重大疾病都必须是可以给客户带来重大经济损失的一类疾病。只有病情足够严重,损失足够巨大的病才能作为重疾险里面的重大疾病。很显然,恶性肿瘤就是这类重疾。

而恶性肿瘤不保障的这前5种疾病还达不到重大疾病的程度,病情相对来说较轻,治疗简单,费用也比较少,对患者的生活和工作不会造成巨大的影响,甚至基本不会影响正常生活。所以重疾险不把这5种疾病作为重疾来保障。

重大疾病保险保护的不仅是你的身体健康,更是保护家庭的经济健康。重大疾病保险也不是医疗险,而是一个健康险,是工作收入损失保险。

其实如今的重疾险已经做了升级。重疾险还是那个重疾险,只是增加了轻症保障。为了给客户们提供更加全面的保障,保险公司研发了轻症保障。针对恶性肿瘤的早期病症,专门开发了极早期恶性肿瘤的轻症保障,保障恶性肿瘤不保的原位癌和相当于原位癌的这5种疾病。除艾滋病外,恶性肿瘤不保障的这几项,轻症都保障。

轻症保障的意义就是支付看病钱。针对原位癌阶段的治疗,给付看病费用。费用不高,保障额度也足够看病用。阅读轻症条款我们会发现,是要求接受了相应的治疗后才可以理赔的。所以恶性肿瘤轻症保障的意义就是给付医疗费的。不治疗又何来的医疗费呢!

4.得了恶性肿瘤怎么理赔呢?

恶性肿瘤的理赔是一定要有医院出具的病理报告的。这一点是最核心最关键的。什么CT报告,血液报告都没有用的。因为病理检查是目前医学上医生唯一认可的诊断恶性肿瘤的黄金标准。通过手术从病变部位取出一小块组织,制成切片,在显微镜下观察这些细胞来判断是不是癌细胞。其他报告都可以少,这个报告绝不能少。

只要医生病理检查确诊恶性肿瘤的,那就可以拿着病理报告这些资料过来申请理赔。

带上身份证,保险合同,病历,诊断书和相关检查报告交给保险公司就好了。合同丢了的可以现场补一份。资料不齐的,保险公司会通知补交哪些资料的。按照保险公司要求补交资料后,如果还被要求补交资料的,那么就是保险公司自己的事情了,与客户无关。保险公司只有一次通知客户补交材料的机会。这是《保险法》第二十二条明确规定的。所以绝不要担心保险公司以材料不齐全为由拖延和拒赔。如果真发生这样的事情,直接告上法院,然后就可以坐等理赔款了。

5.总 结

通过对恶性肿瘤条款的解读和学习,我们知道重疾保障和轻症保障其实就是两种完全不同的保险。重疾保障的意义与轻症保障的意义完全不同。重疾险是救命钱,是在人命生死关头,是在家庭经济生死关头的一笔救命钱。而轻症险就是看病钱,作用跟医疗险一样,是对社保的一个补充。所以轻症保障可以由医疗险来替代。医疗险的作用就是给看病钱的。

百万医疗险就是目前很适合绝大多数家庭的医疗险,保费便宜,一年就几百元,可以报销的额度至少100万。像恶性肿瘤这样的重大疾病的报销额度更是翻倍的,最高可以达到1000万。百万医疗险实际操作是要扣除1万的免赔额,剩余的费用有多少就可以报销多少费用。剩余的费用越高,就可以报销的越多。

不是轻症保障比重疾保障好,也不是重疾保障比轻症保障好。这是两种完全不同的保险。换句话说,它俩转嫁的是完全不同的风险。风险不同,就要用不同的产品来保障。所以,在给客户设计健康保障的时候,只要客户预算允许,只要客户身体健康允许,一定要轻症保障和重疾保障一起配置。只有轻重搭配,只有重疾险搭配百万医疗险,才能给到客户全面的健康保障。这一点非常重要!

如果需要本文配套的培训课件,请关注微信公众号“小保笔记”!