【1】引言

时值当下,房子依然是很多人心中的“痛”。

没房的,费尽心力攒钱买房。

有房的,有的背上债,有的琢磨房子到底归谁,更有甚的,还担心房子被分走。

这些情形在现实中都大量存在。各种困难、心思都可以理解,毕竟房子是很值钱的,财产还是很实在的,巨额财产诱惑力还是很大的。

其中,父母为子女置办房产、父母把自己的房产过户给子女,属于一种常见情形。这种情形,依然少不了以上的各种思量。

那么,父母出资、或者转让自有房产给子女,有哪些方式?各自的利弊是什么?哪种方式更安全?

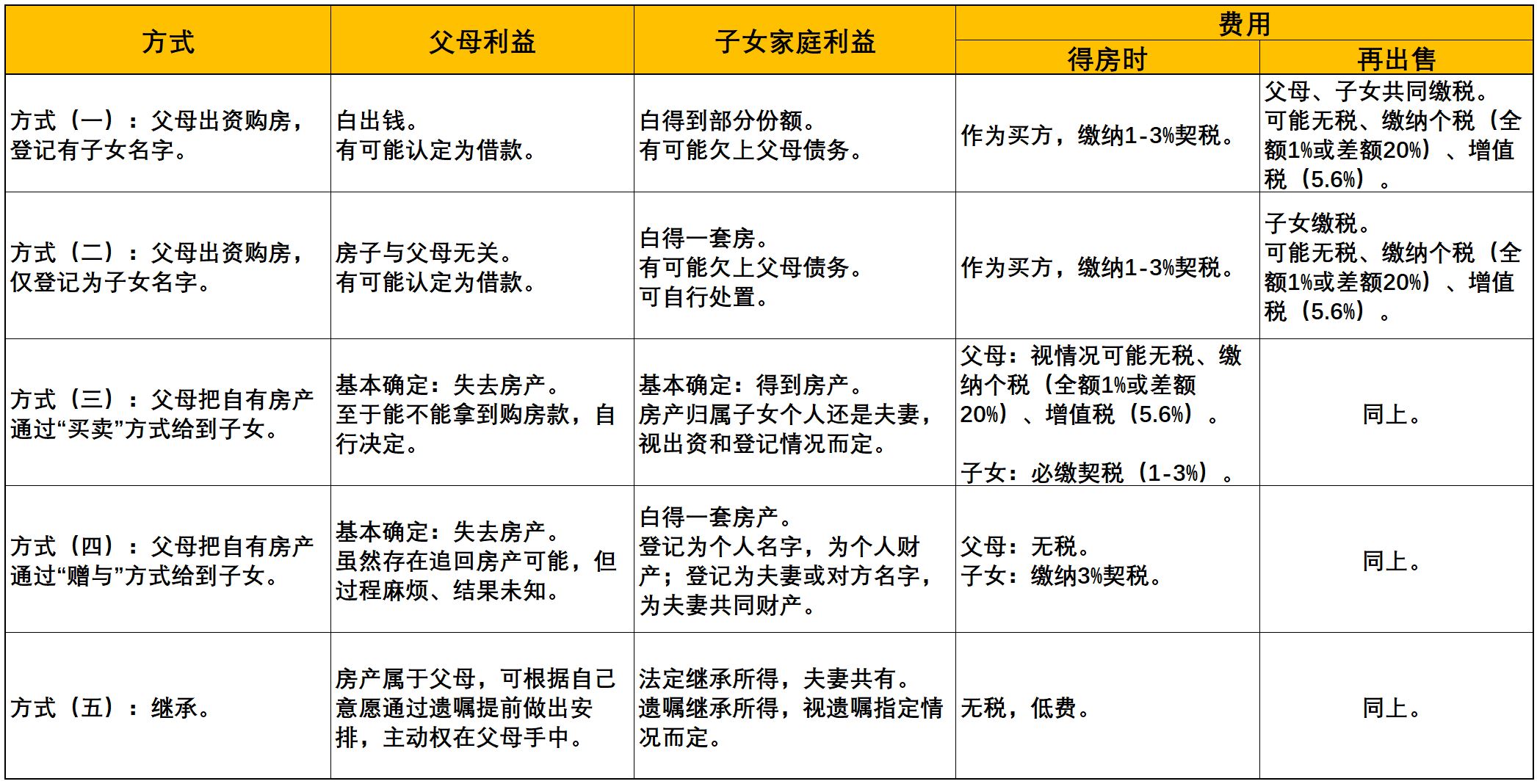

【2】五种方式

林林总总,归纳为五种方式。其中,两种为出资购房,三种为房产过户。

在介绍方式之前,先明确一个前提:这里所提及的子女,仅指子女,不包括他人(例如子女的配偶)。

方式(一):父母出资购房,登记有子女名字。

这种方式指的是,购房款由父母出,父母、子女均出现在房产证上,大家均为房产的产权人。登记为“共同共有”情况下,各自份额均等;登记为“按份共有”情况下,依照实际登记的份额比例确定。

这种方式的特点是:

- 无论登记为何种共有情况,任何一方想处置房产,必须要告知其他产权人。这在一定程度上,制约了单方“偷偷”处置房产的行为。出售人份额不超过2/3的,不能单独处置;超过2/3的,其他人有同等条件下的优先购买权,但无法阻止出售人以更高的条件出售给他人。

- 父母、子女均视为名下有房。带来的后续影响,可能就是因限购导致无法再行购房,或再行*款贷**购房的情况下增加经济成本。

- 若子女未成年,房子无法处置。

- 无论购房行为发生在子女婚前还是婚后,房产中子女的份额部分,均为子女个人财产。子女若要增加他人(如配偶)名字,依然要告知父母。条件情况下,父母不同意则无法加名。

- 作为买方,正常缴纳契税。

此外,这种方式还涉及到一个非常重要的问题:父母出资的性质。

一般情况下,在双方未明确作出声明的情况下,父母出资视为对子女的赠与,即“无偿、白给”。但是,随着近年来一些父母与子女就财产争端案例的不断增加,“判风”已经发生转变:

针对父母为成年子女出资购房,在未明确声明为“赠与”的情况下,即便事先也没有声明是“借款”、没有借条,仍可能会判定父母出资性质为借款。具体逻辑,之前为大家讲述过,这里不再赘述。

注意一下用词:“可能”。

之所以不能给出确切结论,是因为父母的出资性质本来就存在争议,也没有对此出资性质有唯一的、绝对的规定说明,在现实中也会存在两种不同的判定结论:有的判为“赠”,有的判为“借”。

方式(二):父母出资购房,仅登记为子女名字。

与第一种方式的区别在于,房产证上没有父母名字,只登记子女。

这种方式的特点是:

- 从产权角度,房子完全属于子女,父母无权干涉对该房产的处置。

- 无论购房发生在子女婚前还是婚后,均属于子女个人财产。至于今后子女如何处置,是卖、租,或是增加他人名字,是子女说了算的事情。换句话说,父母对房子没有任何话语权。

- 子女作为“名义购房人”,正常缴纳契税。

同理,关于父母出资的认定,同方式(一)。

方式(三):父母把自有房产通过“买卖”方式给到子女。

买卖是常见的房产过户方式,而且从操作上目前最为成熟。

父母的自有房产“卖”给子女,有如下特点:

- 子女作为买方,受到购房资格(是否具备当地购房资格)、限购套数(家庭名下还有没有购房指标)的影响。

- 属于二手房交易。父母与子女双方均涉税。父母作为卖方,依据拥有此房的年限、父母名下房产数量因素,涉及到无税(满五唯一)、全额1%或者差额20%个税(不满五唯一)、5.6%增值税(不满二)等情况;子女作为买方,依据房产过户面积大小、家庭名下是否有房等因素,必缴契税(1-3%)。

那么,通过买卖方式,将自有房产过户给子女,会有哪些结果?

- “真”交易情况下。即子女把购房款给到父母、父母把房子过户给子女。此时,父母与房产再无关系。若子女已婚,如果购房款完全出自于子女个人、且登记为子女个人名字,则为子女个人财产;除此之外,属于子女夫妻共同财产。

- “假”交易情况下。即父母房子过户给了子女、但是子女并未实际把房款给父母。会有两种结论:第一种结论是,子女违约,把房子还回来;更常见的结论是“房、款分开”,房子归子女,与父母无关;子女未支付的房款视为对父母的债务。

因此,绝大多数情况下,通过买卖方式,一旦父母将房子过户给了子女,基本上告别了这套房子,想再对这个房子做出干涉,基本已无可能。对父母利益可能有保护的,只是购房款。

此外,还有一个更为人们、尤其是子女们关心的问题:这套房子如果未来再出售怎么缴税?这恐怕是多数人“推崇”买卖方式的最大理由——再出售,依然与一般的二手房出售征税方式一样——省钱!

真省钱了么?省了谁的钱?这些问题不搞清楚就武断下结论,恐怕有些草率。稍后我们对比一下,来说明这个问题。

方式(四):父母把自有房产通过“赠与”方式给到子女。

赠与也属于一种常见的生前过户方式。

这种方式下,父母是无偿白给的,子女是白得的,用不着给父母钱,但需要缴纳3%契税。

赠与方式的特点是:

- 在不同地区,能否接受赠与的前提不同(这个需要咨询当地)。有些地区,赠与受当地购房资格和限购套数的限制;有的仅受购房资格限制,不受限购套数影响。

- 赠与,可以指定赠与给子女个人,也可以附加条件。这是相对买卖来讲比较灵活的一点。

- 在赠与过户完成之前,父母可以任意撤销。

- 在赠与完成之后,如果子女违背了赠与合同中约定的条件、或者触发了赠与人法定撤销条件,父母在时限范围内,是可以把房子要回来的。但是,过程很麻烦。

根据《民法典》:

第六百六十三条 受赠人有下列情形之一的,赠与人可以撤销赠与:

(一)严重侵害赠与人或者赠与人*亲近**属的合法权益;

(二)对赠与人有扶养义务而不履行;

(三)不履行赠与合同约定的义务。

赠与人的撤销权,自知道或者应当知道撤销事由之日起一年内行使。

但是,关于“赠与”的议论绝对不在以上特点上,而在于——赠与所得的房产再出售,要缴纳多达20%个税!所以,不要赠与,最好是买卖!

关于这个话题已经谈论过多次,这里简单说一下结论:

- 赠与所得房产再出售,满五唯一情况下,不缴税。

- 不满五唯一,能查到原值情况下缴纳差额20%个税(同买卖),不能查到原值情况下缴纳全额1%个税(同买卖)。

- 不满二,再加5.6%增值税(同买卖)。

从规定上,跟买卖所得房产再出售,是一样的!至于说什么“赠与是免费的,所以差额就等于全额”、“办理机构都说了是全额缴纳20%,你从哪冒出来这么个结论”之类的,只能告诉大家:

- 受赠免费,不等于房子原值=0。

- 愿意全额缴纳20%个税、多花那个钱的,请自便。但是很负责地讲,这么征税是违规的!

此外还要再着重强调一点:无论是省钱还是费钱,与父母无关。

方式(五):继承。

这种方式与前四种最大的区别在于:发生在父母百年之后。

继承有两种方式:法定继承、遗嘱继承。

继承无税,而且无争议情况下,现在也不强制公证。所以,继承基本上可以做到无税、低费。

法定继承情况下,子女继承所得属于子女夫妻共同财产;遗嘱继承情况下,若遗嘱指定子女个人继承,则继承所得属于子女个人财产,否则属于子女夫妻共同财产。

关于房产继承,讨论最多的话题之一依然是继承之后再出售的缴税问题。这里不再重复——继承所得房产再出售如何缴税,同方式(四)。同理,与父母无关。

【3】五种方式的比较

在比较之前先插一句:父母与子女之间的房产过户,不存在直接加减名——加减名,要么走买卖,要么走赠与。至于有些人说道“自xx时候开始执行的什么法已经明确了,父母与子女之间房产过户行为不缴税”之类的,完全属于误读——关于父母与子女之间房产过户的税收规定,新法旧规,没有任何变化。

以下我们从三个维度:父母利益、子女家庭利益、费用,对上述五种方式做一个比较:

通过以上比较可以看出:

- 唯一对父母有利的方式,只有“继承”。

- 对子女个人最有利的方式,是父母出资购房、仅登记子女名字。

这个结论,相信有些问题的答案已经很明显:

撺掇父母生前过户房产、让父母出资购房的,不管出于何种困难、目的,至少有一点是肯定的——对个人利益的看重,要大于对父母利益的保护。至于什么赠与、继承之后再出售要缴纳多少税,本来就跟父母没有半分钱关系。

那么,这个结论、答案的前提对么?

毫无疑问——本就应该以父母利益保护为前提:因为父母是那个“破财”的人。

【4】结语

房子是百姓日常生活中绝对绕不开的话题,一样生活中不可或缺的必需品,却成了很多家庭的奢望,甚至争议纠纷的导火索。

想买房、买不起房,向人求助,父母总会成为第一选择;心念子女,担心孩子有生活压力,很多父母都会倾力相助,甚至把自己的家底给了孩子……

但是不要忘记,得利的人要念及帮助过自己的人,这叫感恩;让利的人,也要学会适当保护自己,这是自己再正当不过的权利。

以上五种方式,均普遍在现实中发生着、应用着,各有利弊,也有各自不同的结果,因为家庭不一样,人不一样。

如何选择,自行斟酌。

99%以上的家庭都会面临继承问题!请关注“一纸家书”头条号,持续为您讲述身边的遗嘱、继承故事,为您系统讲解遗嘱、继承专业知识。