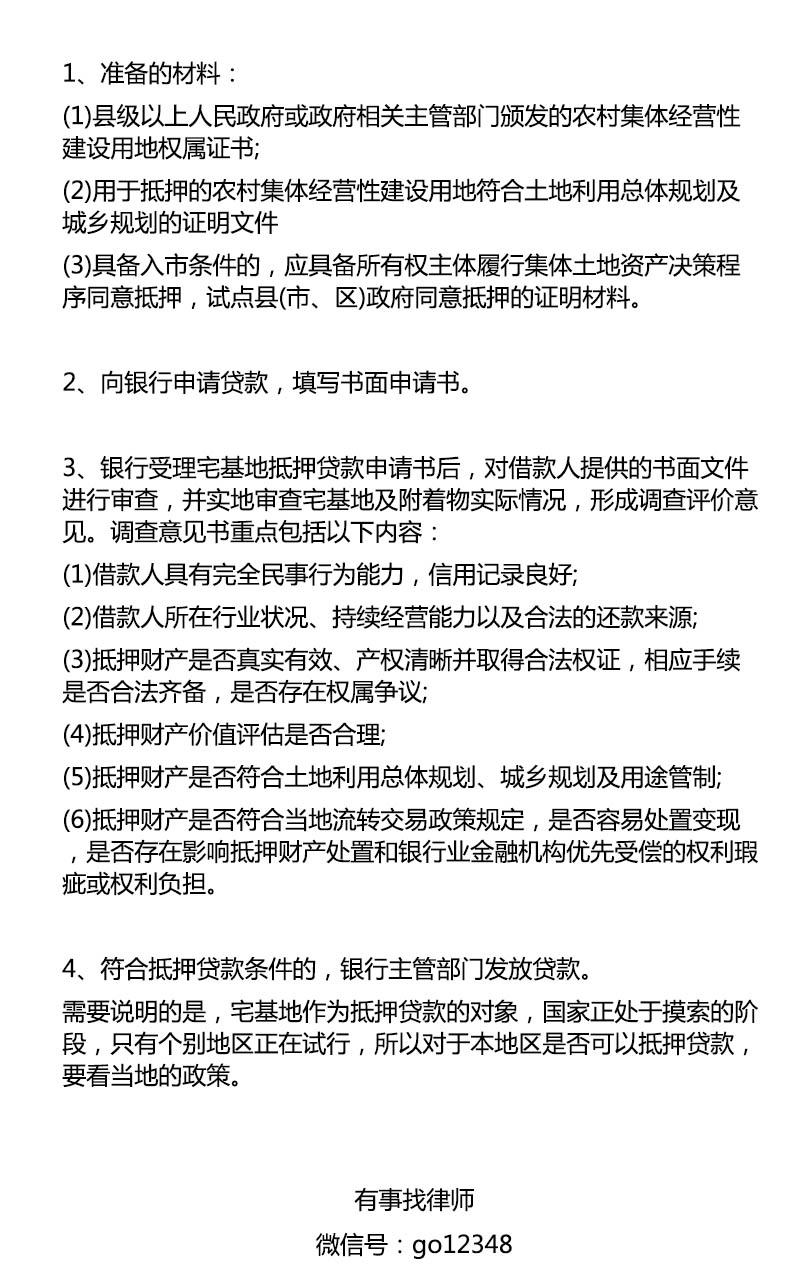

【有事找律师:我们努力普法,希望亲能打赏个订阅~】

大家都知道,根据我国《担保法》的有关规定,我国的农村宅基地之前是不允许抵押*款贷**的。

宅基地的所有权归村集体所有,农民只拥有住房所有权和宅基地使用权,想抵押进行*款贷**融资那是不可能了,

(本文图片来源于网络,仅供参考)

只能卖不能*款贷**让很多想另谋出入的农民欲哭无泪,手头困难时一般只能售卖却不可抵押融资,极大程度上限制他们财产上的自由。

值得高兴的是随着我国改革的深入,特别是国家对于农村改革的不断探索,盘活农村土地资产,增加农民的经济来源,

全国人大通过决议,允许部分试点地区实行宅基地抵押*款贷**。

因而农民抵押*款贷**由此打开了闸门,赢来了春天,他们可以用宅基地来抵押*款贷**,缓解资金困难等一些问题,从此有了更多的融资渠道。

关于宅基地抵押*款贷**流程的规定,法律哥通过整理相关的暂行办法来对这一问题进行解答,请您借鉴。

(本文图片来源于网络,仅供参考)

一、宅基地抵押*款贷**的政策依据

我们先来了解一下借款人的申请条件有哪些。

1.具有完全民事行为能力,无不良信用记录;

2.用于抵押的房屋所有权及宅基地使用权没有权属争议,依法拥有政府相关主管部门颁发的权属证明,未列入*地征***迁拆**范围;

3.除用于抵押的农民住房外,借款人应有其他长期稳定居住场所,并能够提供相关证明材料;

4.所在的集体经济组织书面同意宅基地使用权随农民住房一并抵押及处置。如果共有农民住房抵押的,还应取得其他共有人的书面同意。

根据我国《担保法》、《物权法》的有关规定,对于宅基地是禁止流转与抵押的。

此次国家对于宅基地抵押的政策的变化意味着国家在农村土地改革方面的重大措施以及改革的方向。

(本文图片来源于网络,仅供参考)

二、银行业关于宅基地抵押*款贷**流程的规定

现阶段,各相关部门虽然都做了关于宅基地等农村集体土地抵押实施方案的规定,但在办事流程上,尚无具体规定。

小编将银监会联合国土资源部制定的《暂行办法》中关于*款贷**的流程整理出来,供大家借鉴。

有事找律师提醒:

宅基地抵押*款贷**的积极意义是主要的,农民有了流动资金可以有更多的投资选择,也可以缓解短期的资金紧张。

宅基地的使用权以及房屋所有权是农民最重要的资产,这两项资产的可抵押融资改革,

使农民的资产流动了起来了,钱来了,但风险也来了,一旦农民换不上*款贷**,自己也将失去自己唯一的住所,变成真正的“无产阶级”。

有个律师朋友,很有必要

关注 微信号:有事找律师(go12348)

交个律师朋友,随时随地咨询法律问题