港险和内地保险的讨论,就像是红白玫瑰之争。

纷纷扰扰吵了很多年。

今天我们就重疾险来仔细聊一聊。

香港重疾险和内地重疾险,到底哪个更值得入手。

前排提示:此文非常非常干。

//

01.

疾病定义

首先,对其认知,对于消费者而言,相对宽松的疾病定义,一定是更好的。

相对宽松的疾病定义,意味着当疾病处于发展状态(临界状态)时,有更大的可能性,按照重症的标准理赔,而非轻症或中症。

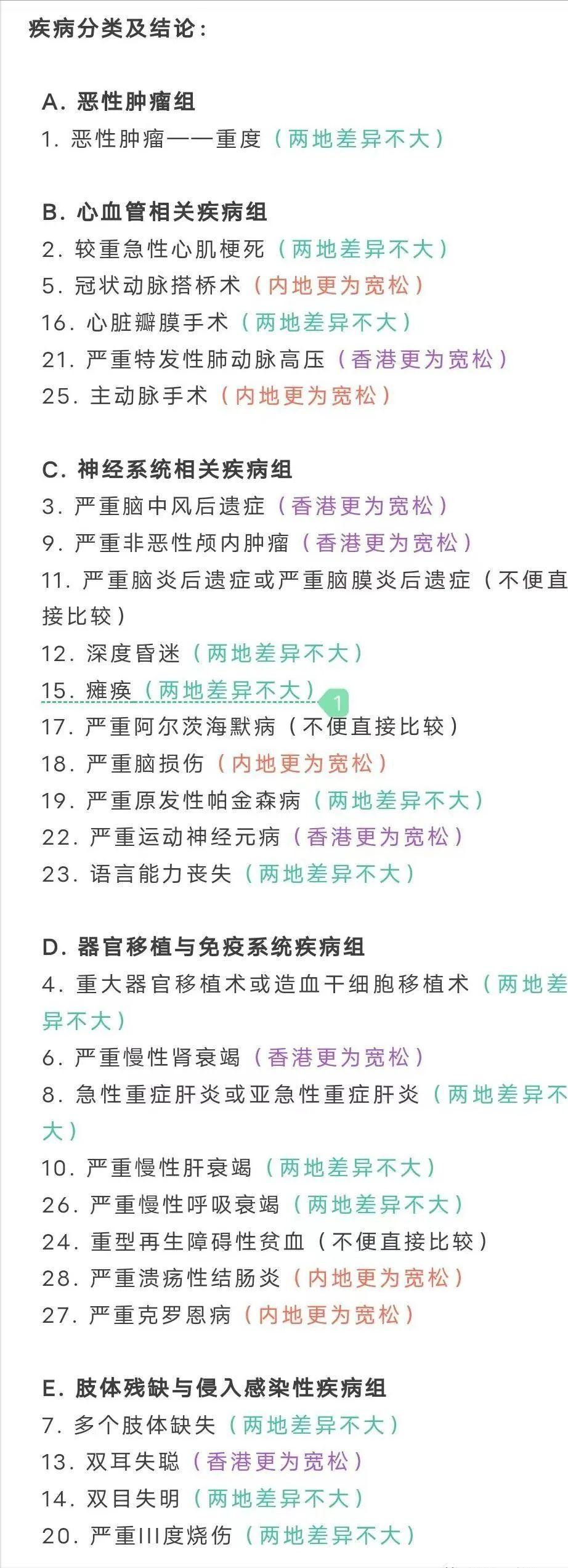

以“严重克罗恩病”为例。

内地重疾的定义描述:

指一种慢性肉芽肿性肠炎,具有特征性的克罗恩病(Crohn病)病理组织学变化,须根据组织病理学特点诊断,且已经造成瘘管形成并伴有肠梗阻或肠穿孔。

香港重疾的定义描述:

克羅恩氏病是指大腸及小腸慢性全壁發炎,有證據證明即使接受最佳治療後仍然持續發炎,並已出現下列所有狀況:(a)因腸道狹窄造成腸阻塞並需住院治療;(b)腸道瘻管;及(c)最少切除一(1)段腸道。克羅恩氏病之診斷必須經由腸胃科專科註冊醫生確定,並經組織病理學報告及/或直腸或大腸鏡檢查證實。

定义比较:

两地定义要求的严重程度有所不同,除了共同的瘘管之外,内地定义要求梗阻和穿孔两个症状之一即可,而香港要求住院治疗且要切除肠管,更偏向治疗方式的标准。相对而言,内地定义更加宽松。

以上只是一种疾病的比较。如果要一一对比,不难发现,部分疾病香港更严格,部分疾病内地更严格。

注:疾病部分整理引自@精算视觉

结论:对特定疾病有高危因素的客户,可以针对性选择,比如甲状腺癌和神经系统疾病高危群体,可以优先考虑香港重疾,而对没有明确危险因素的,内地定义更为严谨和先进,更全面。

//

02.

健康告知

内地:有限告知,即问到什么答什么,没有问就不要主动告知。更像是做判断题,是否有XX病,回答是或者否就好了。

在购买保险的过程中,保险经纪人/代理人,也会帮助客户正确做健康告知,避免过度告知(比如客户什么小毛病都和保险公司说),避免造成不必要的困扰,比如加费承保。

香港:(接近)无限告知...

港险的健康告知中一般都有这样一句话,“你是否还患有以上各题中没有提到的疾病”。 这就更像是做问答题。自己需要列举。

虽然不至于说什么感冒发烧也需要和保险公司报备,但这句话确实会需要投保人给到更多病史资料。

结论:相对来说香港的健康告知更加严格,不太适合体况复杂的人或者老年人投保。不过更严苛的健康告知下,香港保险的免体检额度也会更高,这也使得港险受到了高净值人群的喜爱。

//

03.

通融赔付

通融赔付,就是保险公司不应承担赔偿责任的损失,由于某些原因,保险公司给予全部或部分的赔偿。 也就是说,保险公司明明可以不赔,但是他到底还是赔付了的情况。

先来看内地的情况:

内地保险合同中都有不可抗辩条款 ,比如,“自合同成立之日起超过2年,保险人不得解除合同,发生保险事故应当赔偿或给付保险金。”

这条经常是和如实告知相关,基于最大诚信原则,合同条款中也会写,“投保人故意或者因重大过失未履行如实告知义务的,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。”

但实际上,保险公司需要举证投保人有故意或者重大过失而未履行如实告知义务,并影响了承保决定。 保险公司举证是有一定难度的,同时在理赔纠纷中,一般法院也会倾向于保护消费者,因此会有很多通融赔付的情况。

再看香港的情况。

香港保险合同中则为不可争议条款 ,通常指只要保单生效一段时间(一般指前两年),即使保险公司发现投保人没有披露对签发保单有关的重要事实,除了欺诈以外,保险公司不可以就保单提出争议或者抗辩。但是这条不是法律强制的条款。针对严重隐瞒身体健康情况的,保险公司有权不做出赔偿的决定。

比如「海港城事件」。

一位内地客户曾在某香港保险公司为子女投保一款重疾险,在子女被确诊为白血病后,向这家香港保险公司理赔时遭拒,保单也一同被解约,理由是:曾经住院,投保时有未如实告知项。

港险的无限告知并非儿戏。香港保险市场非常成熟,同时整体环境非常重视契约精神,所以保险公司不会因为客户的各种原因没有告知而进行赔付。在香港通融赔付是不存在的。

结论:在通融赔付上,内地重疾优于香港重疾。如果将香港保险的诉讼成本(高昂的律师费用、交通成本)也考虑进去,那毫无疑问,内地重疾会是更优的选择。

//

04.

产品性价比

这也是大部分朋友非常关注的一项。

我其实看到了非常多“香港重疾险比内地重疾险更便宜”的文章,但仔细计算下来,我认为当中是存在一些误导的。

比如,用某款高性价比的香港重疾险去和某款低性价比的内地重疾险做对比,从而得到了上面的结论。 这种做法就有点类似于用良驹去PK劣等马,是不太公平的。

要公平,就同样用性价比第一梯队的产品来PK。

同样是7岁小朋友,50w人民币的保额,保终身,带身故责任的设定。

香港*邦爱**:保费6000+

内地北*人寿大**:保费3000+

当然两款产品细节存在一些差异,此处只是粗略比较保费差异。

不过粗略来看,内地重疾险价格其实是更加友好的。

那为什么会存在这样的误导呢?

历史原因,2015年以前,内地重疾在香港重疾面前确实没什么竞争力。

但是2015年以后,随着大批互联网保险/合资公司保险的兴起,内地重疾险快速更新,性价比和产品责任不断提升 ,出现了一批非常优秀的内地重疾。而这些产品在香港重疾面前,是非常有战斗力的。

当然,内地重疾险分层很明显,也有不少”劣等马“,在选择中要注意区分。

结论:同样以第一梯队的产品做比较,内地重疾性价比更高。

//

05.

产品保障责任

也许是因为关注内地重疾比较多,对我来说没啥新鲜了。

所以当我第一次看到香港重疾的部分设定时,我有一种眼前一亮的感觉。

比如,香港友邦爱伴航这款产品,有些我觉得不错的一些设定,颇具人性的关怀。

ICU关怀 :让罹患危疾,感染传染病,受伤等需要入住ICU的病人,可以预支一部分保额赔偿。

持续癌症现金 :一般来说,重疾险对于癌症都是一次性赔付一笔钱,但是这款产品当中给投保人了2个选项,可以选择一次性收到一笔钱,或者是持续100个月,每个月5%保额的赔偿,来解决癌症病人长期生存现金流问题

当然内地创新的“多次不分组赔付”“额外保额”等设定,也非常不错。篇幅原因,不再展开。

我们再来看看两个地区的产品在保障责任上的一些差异。

多次赔付 :均有多次赔付,只是设定不同。

被保人豁免 :香港轻症只豁免一年保费,身故才豁免后续全部保费。而内地,一旦轻症就会豁免后续全部保费。轻症发生率更高,内地更优。

投保人豁免 :内地重疾需要额外附带,且对投保人健康情况有要求。未成年人投保,香港重疾自带投保人豁免,无健康要求。香港更优。

保额共享 :香港轻中症会占用保额,内地轻症、中症均不占用保额。内地更优。

保额分红 :内地没有,香港更优。但这要补充下,部分内地条款,有额外保额,比如某款保险60岁之前赔付160%的保额,带有一点保额膨胀的意思。

身故责任 :香港为自带,内地大部分产品可带可不带。对于预算紧张、不需要身故责任保障的人来说,内地更优。

免责条款 :香港限制更少、更优。比如“先天性疾病”,内地免责,而香港可保。比如香港保险经历了两次世界大战,战争都是要赔付的,而内地是免责(不赔付)的。

结论:从保障条款上看,各有优劣,很难说谁更好。

//

06.

便捷程度

投保便捷度:内地更优。

香港保险需要本人亲自去当地办理,需要开通香港账户,账户也有最低存款要求。此处需要注意下,所有不在香港当地签订保险合同,均不受香港法律的保护,即是非法的。

理赔便捷度:一般来说内地更优,但某些特定疾病可能香港理赔更快(和重疾的界定有关)。

内地法律规定,保司需30天内做出核赔决定,香港保监并无强制规定,顺利的话,1-3个月都是正常的时间范围,不顺利的话长达两年都有可能。

特别是投保后两年内出险的案子,会委托内地专业调查机构进行取证,一旦查实,大概率拒赔或老需要申诉协商,而且各个公司的风格及理赔尺度差异较大。

结论:内地重疾险便捷程度更高。

//

07.

分红

香港重疾险,是分红险,这是香港保险和内地保险最大的不同。也是很多人选购香港重疾的主要原因。

分红多用增额分红,即每年分的分红以趸交的形式按投保时的费率买保额。这样,香港重疾险保额会逐年提高,随着时间递增,购买一百万得保额,可能出险时保额已经有了两百万,可以有效抵御通胀。

但是需要注意的是,分红中的绝大部分为“非保证收益”,也就是说这部分到底能有多少是不确定的。

即使过去有迹可循,但未来的情况谁也说不准,尤其时间线拉得越长,不确定性就会越高。

来看看重疾险的分红实现率,以友邦加裕智倍保为例:

这款产品于2016-2019年间销售,周年红利满3年开始有,所以前2个年度显示NA,周年红利于2021年的实现率为65%-76%;终期分红起码前5年是没有的,显示NA。

结论:香港重疾险自带保额膨胀,这是内地重疾险所不具有的。但是同样需要注意,分红能兑现多少,可能是个未知数。

//

总结

对比下来。内地重疾和香港重疾各有优劣。

我更加建议长期生活在内地的朋友,优先配置好内地重疾。

预算更加充足、身体体况较好、以及有海外居住、留学甚至移民需求, 或者全球货币资产配置需求的朋友,可以考虑在内地重疾的基础上,补充一份香港重疾。把保额做高,也让保障更加全面。

1、勇哥是明亚保险经纪人,咨询师

2、明亚是中国排名前三头部经纪公司,可同时销售一百多家寿险公司产品

3、擅长规划意外险.医疗险.重疾险.寿险.储蓄类增额终身寿.教育年金.养老年金保险以及家族信托

4、需求分析,产品筛选,方案定制、投保、核保、理赔全流程服务

需要规划自己、孩子、家人保险的朋友

可以直接私信我

人生目标:做个好爸爸,好丈夫,好保险经纪人