企业经营不可能顺风顺水,在财税方面,有的时候销售量很大,但是账面上产生的都是应收账款,并没有现金流流入,偏偏这时候有没有足够的进项发票,可能进项发票要隔月才能进来,还有一种情况,发票在老板或者其他人那里,没有及时给财务认证或者勾选,这也导致进项发票不足,更严重的是申报时没有那么多钱缴税咋办?

这种情况我还真的碰到过,几年前,7月份(就算是7月吧,我也记不了那么清了),一家小型商贸企业,正常情况下,年销售额也就200万左右,增值税一年也就缴纳一两万,偏偏7月,在货物销售完成后,进项发票却迟迟没开过来,结果导致当月有销项几乎没进项,一算要缴纳三万多的税,这老板蒙了,心想我一年也交不了这么多啊?一旦欠税又很麻烦,这可咋办?

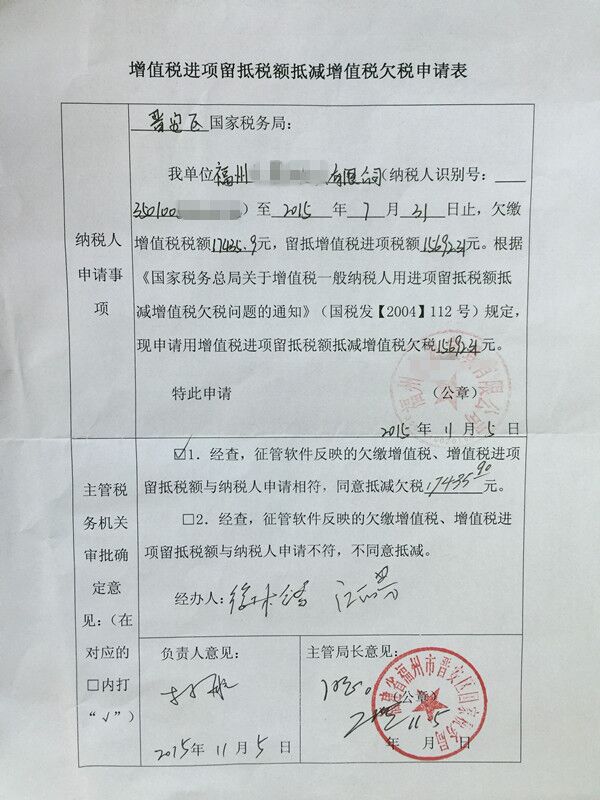

本人虽只是个代账的,当年却考了注税,知道增值税还可以留底抵欠,于是8月份我就照常申报7月增值税,产生了应补退税额3万多,同时在8月份获得7月应获得的进项发票后,让老板去税管员那里详细说明了原因,保证肯定不是有钱不交,请税务局允许次月申报表留底抵欠,税管员想想也不是真正意义上的欠税,就同意了。结果9月1日本人就完成了8月份的申报,产生了足够的留底税额,然后请税局前台人员操作了一番,成功了。只有半月滞纳金,就几百元,然而却缓解了老板的燃眉之急。

网上搜索图片,不要对号入座

看到这里,你可能要问,就三万的税款,老板穷疯了啊?此言差矣,本人前面已经提到,这个小企业一年也就缴纳一两万增值税,你让他一下子叫三万多,这老板肯定不爽,二是即便当时把这三万税款缴纳了,以后申报时可是长期留底了,恐怕得一年多的时间不用缴纳增值税,这么长时间账上有留底,税务局不得时时关注一下啊,让你写情况说明、提交一堆资料,你烦不烦啊,烦也得做啊,三是这么小的一个企业,当时谁能保证一年后这企业还存在啊,一下子交了那么多税,一旦半年后注销时还有大量留底税额,这可退不了啊,冤不冤?

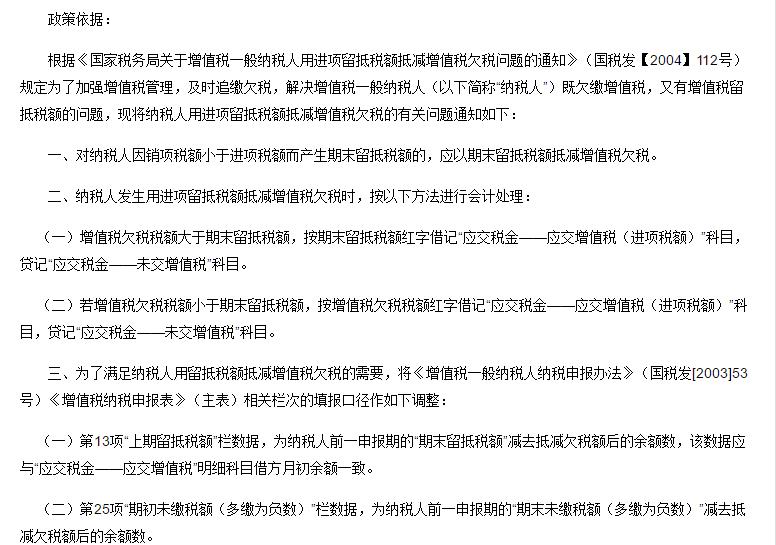

留底抵欠政策依据

当然了,随着本人知识的进一步丰富,以及各级税务机关申报体系的进一步完善,碰到这种情况,还有其他的办法:

比如说可以申请缓缴税款。税收征收管理法第三十一条规定 …… 纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但是最长不得超过三个月。

税收征收管理法实施细则第四十一条明确 纳税人有下列情形之一的,属于税收征管法第三十一条所称特殊困难:(一)因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的;(二)当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的。

计划单列市国家税务局、地方税务局可以参照税收征管法第三十一条第二款的批准权限,审批纳税人延期缴纳税款。

但是申请缓交税款这种操作方法实在不人性,要经省、自治区、直辖市国家税务局、地方税务局批准,估计很难的,本人也没信心去操作。

现如今,随着增值税发票选择确认平台(俗称勾选平台)的推广,办税人员减少了大量的扫描认证时间,最大的方便就是次月申报前仍然可以将上月开具次月初获得的进项发票勾选确认在上月的进项税额中,这样就减少了月底疯狂扫描认证的工作量和月底寄送发票的紧迫感,也方便了纳税人抵扣税款。

还有一个不得不说的问题,我觉得那个亲身经历的例子发生于几年前,现如今,随着国家信用体系的建设以及税务局普遍加大对纳税人的评级,在俺们这里,如果申报的税款没及时缴纳,一般情况小,税收信用等级会被降低为D级,二是严格控制发票量的领用,三是加大对该企业纳税评估力度,仅就降为D级来说,肯定不好使用发票勾选平台了,你又得一张一张扫描认证了,烦不烦?各种利弊,请认真权衡