近日,财姐回复了一波关于发票的问题。接下来,她挑选出最典型的10个,供有同样疑虑的会计朋友参考。

1 1. 作为小规模纳税人,我能开什么样的发票?通过哪些渠道?

(1) 增值税发票软件或税务ukey开具的发票类型包括:

①增值税专用发票和增值税电子专用发票。一般纳税人和小规模纳税人可以通过发票系统自行开具发票,用于抵扣。

② 增值税普通发票包括折叠、上卷和电子普通发票,普通纳税人和小规模纳税人均可购买,普通发票不得用于进项抵扣。

③ 机动车销售统一发票可以由从事机动车零售业务的单位和个人开具。当买方为单位时,可作为投入扣除。

④ 二手车销售统一发票由从事二手车销售的企业收取。

(2) 未使用增值税发票管理系统开具的发票种类有:

①普通机印发票,包括折叠、滚压等,一般由未达到起征点的纳税人和一些特殊行业的企业收取。

② 定额发票是定额发票,一般用于个别定额户和一些特殊行业的企业。

您清楚上述发票类型吗?纳税人在申请发票时,应当根据实际情况选择发票种类。

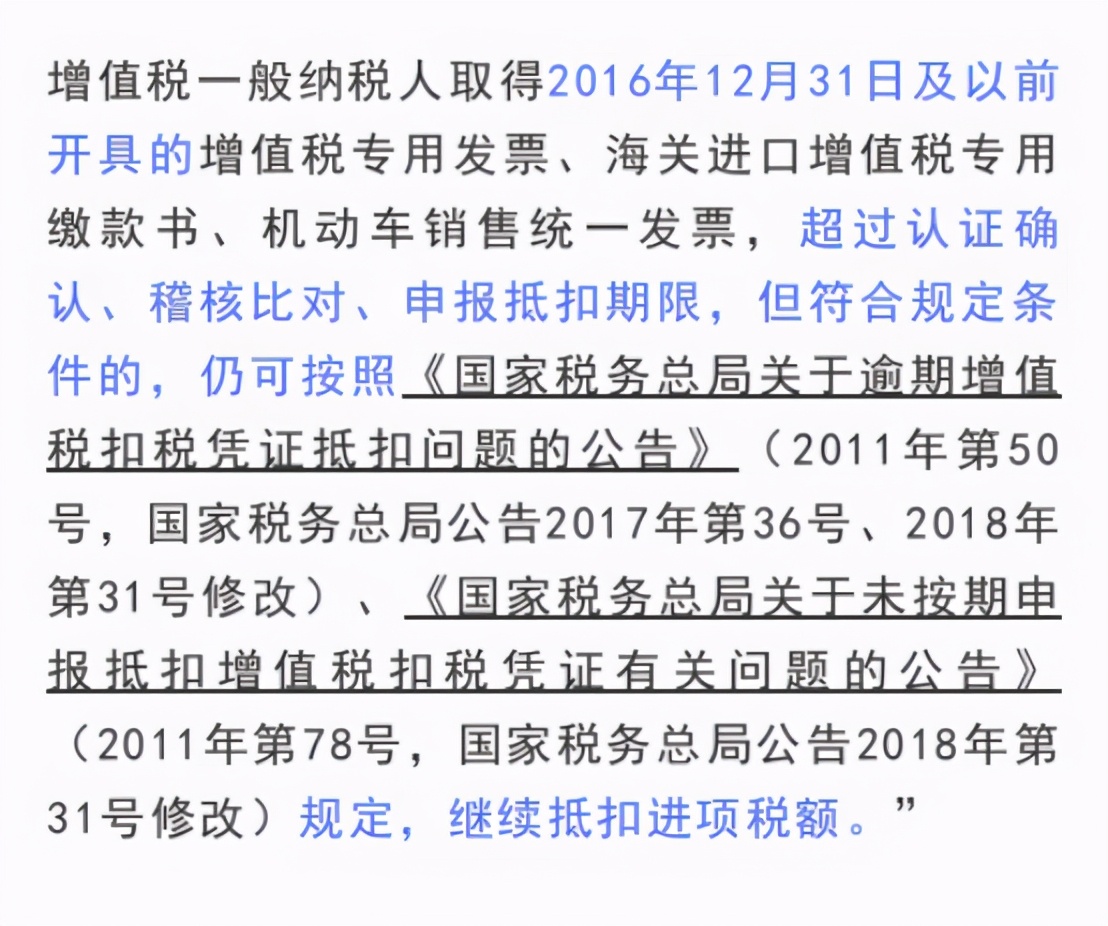

增值税专用发票的抵扣时间是多久?如果过期了怎么办?

根据相关规定,一般纳税人于2017年1月1日及之后开具的增值税专用发票,取消了鉴证、核销、申报、抵扣的期限。

如果2017年1月1日后取得的发票超过申报扣除时限,我们该怎么办?我们来看看国家税务总局的批复:

3

3。2020年有一张费用发票,但尚未取得发票。现在是2021年。我们该怎么办?企业所得税可以扣除吗?

由于费用发生在2020年,无论是否取得发票,都应在2020年进行会计处理。

借:费用

贷:银行存款应付账款

税务处理,只要发票能在2020年决算后取得,无论是2020年还是2021年开具,都可以附在费用凭证之上,允许抵扣。

如果在最终结算后无法取得发票,则需要增加纳税额。之后取得发票时,可以在费用前夕调整纳税申报表,当期扣除费用,也可以在取得发票时在当期调整纳税。如果之后拿不到发票,就不用处理了。

零税发票和免税发票一样吗?如果没有,有什么区别?

因为零税率发票和免税发票的税额都是0,有的人经常出错,有的人分不清二者的区别,所以不确定自己的发票是否合规。

我们先来看看免税。增值税发票免税一般是指某一应税项目,其原本需要缴纳增值税。但由于国家出台的免税政策,该税目在规定时间之内销售环节不征收增值税,进项不得抵扣和返还。

开具发票时,“税率”列是免税的。

零税发票是指应税项目的税率为0,不等于免税。销售环节零税率的税额为0,包含在采购环节的进项税额可以退回。

如果不遵守免税政策,却开具了免税发票,严格来说,就是不符合规定的发票。

5 5. 开了增值税电子专用发票,下面没有发票专用章,可以用吗,还是需要盖章?使用规定和纸质专用发票有什么区别?

不需要加盖发票专用章,因为电子签名是用来代替原来的发票专用章的。单位和个人可通过全国增值税发票查验平台*载下**增值税电子发票格式文件读取器,验证电子签名的有效性。

电子专用发票的法律效力、基本用途和基本使用规定与纸质专用发票相同。

补充:增值税电子专用发票的纸质打印不需要加盖发票专用章,也可以作为报销、备案的依据,但纸质打印发票对应的增值税电子专用发票应同时保存。

6 6. 收到发票之后,货物名称显示在销售清单之中,税率栏为空。有效吗?

一般情况之下,无论是增值税专用发票还是普通发票,货物或服务的票面之上都有相应的税率。

然而,在实践中,税率将是混合的。在这种情况之下,明细表之上有相应的税率,但汇总到发票时,明细表的税率栏将为空。因此,税率栏为空的发票是有效的。

7 7. 客户拒绝发票,因为*票开**人和审核人是同一个人。这样的发票有效吗?

按照《发票管理办法》的规定,开具发票时,应当填写项目齐全,填写内容真实。*票开**人是发票的基本内容,需要填写。对于收款人和审核人的填写没有具体规定。

因此,在实际操作之中,如果担心发票不符,应该尽量避免出现是同一个人的情况,但如果是同一个人,只要符合实际业务,就不会有大问题。

8 8. 超出营业执照经营范围的,可以开发票吗?有什么风险吗?

《发票管理办法》未明确禁止“超出业务范围*票开**”。不少地税局回复称,只要发生真实应税业务,即使不在营业执照范围之内,也可以自行开具增值税发票。

如果您真的不放心,那么我建议您暂时出差,可以到主管税务机关办理特价机票的发放。

正规业务,可以先增加业务范围,再到主管税务机关增加相应的征收项目和征收率,就可以自己开发票了。

9 9. 我们是一般纳税人。我们把货卖了,收到货款之后,客户说没有发票。我们不能开发票吗?

是的,但本期计税需要申报非发票收入。

在实践中,这种情况非常普遍。销售商品时,如果客户不需要发票,就不能开具。然而,对于卖方来说,它产生的收入没有发票。虽然没有发票,但也要按照收入进行会计处理。

首先,根据*票开**收入进行会计分录:

借方:银行存款

贷方:主营业务收入

应交税金-应交增值税

入账之后,下月申报时,未入账收入还需申报计算税金。税控系统之中有一个特殊的填写栏。

10 10. 个人电话费发票能报销吗?可以税前扣除吗?

这个问题有争议。蔡杰搜索了一些税务局的回复。一些税务局表示,个人名下的电话费等费用与取得的收入没有直接关系。属于个人消费支出,不得税后扣除。

而一些税务局认为可以税前扣除。

如深圳市税务局批复:

因此,建议您遇到此问题时,应咨询当地财政局,以当地财政局批复为准。