来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:纽脉医疗于2022年 10 月 26 日向港交所递交招股书,拟在香港主板上市,公司是一家开发用于治疗结构性心脏病介入产品的中国心脏瓣膜器械 企业 。2021年收入为1000.5万元, 净 亏损4.7亿;2022年前 6 个月收入为 777.8万元 ,净亏损 1.2亿元 , 研发占亏损比为80% 。

S&TLiveReport获悉,成立源于2015年的上海纽脉医疗科技股份有限公司Shanghai NewMed Medical Co., Ltd.(以下简称“纽脉医疗”)于2022年10月26日在港交所递交上市申请,拟香港主板上市。公司曾于2021年8月23日、2022年2月23日递表,这是该公司第3次递交上市申请,联席保荐人为摩根士丹利和中金。

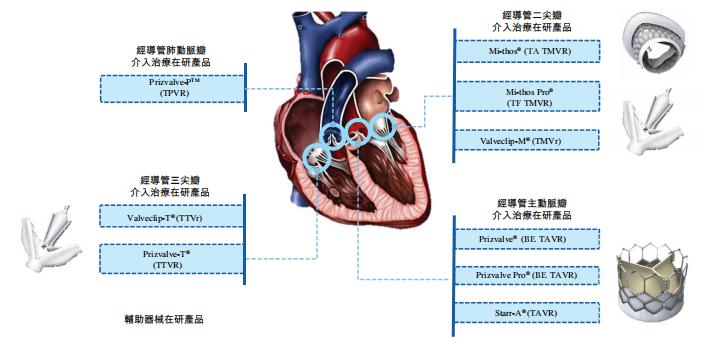

纽脉医疗是一家开发用于治疗结构性心脏病介入产品的中国心脏瓣膜器械公司。公司正在开发针对全部四个人类心脏瓣膜的全面产品管线组合:

来源:招股书

主动脉瓣在研产品

球扩式经股经导管主动脉瓣置换术(“TAVR”)在研产品Prizvalve®已获认可为获准进入特别审查的创新器械。此外,公司正在开发拥有更佳人工瓣膜及输送系统的第二代TAVR在研产品,以及用于治疗主动脉瓣反流的第三代TAVR在研产品。截至最后实际可行日期, 公司已完成确证性临床植入,并正在对已入组参加Prizvalve®临床试验的试验受试者进行12个月的随访评估。

二尖瓣在研产品

Mi-thos®为公司的经心尖经导管二尖瓣置换术(“TMVR”)在研产品,而Valveclip-M®为公司的经股经导管二尖瓣修复术(“TMVr”)在研产品。国家药监局已认可此二项产品为获准进入特别审查的创新医疗器械。根据弗若斯特沙利文的资料,Mi-thos®为首款在中国进入探索性首次人体(“FIM”)临床试验的TMVR产品。截至最后实际可行日期,Mi-thos®及Valveclip-M®处于FIM临床试验,且公司已完成Valveclip-M® FIM临床试验的受试者入组及临床植入。公司亦一直开发经股TMVR在研产品Mi-thos Pro®。截至最后实际可行日期,Mi-thos Pro®处于设计阶段。

三尖瓣在研产品

Valveclip-T®是公司的经股经导管三尖瓣修复术(“TTVr”)在研产品。于2021年5月,Valveclip-T®已完成型式检验。于2022年1月,公司完成Valveclip-T®的动物实验。于2022 年6 月,Valveclip-T ®获国家药监局批准进行临床试验。截至最后实际可行日期,Valveclip-T®处于FIM临床试验。此外,公司正在应用与Prizvalve®相同的BE平台技术开发经股经导管三尖瓣置换术(「TTVR」)在研产品Prizvalve-T®。截至最后实际可行日期,Prizvalve-T®处于设计阶段。

肺动脉瓣在研产品

公司正在应用与Prizvalve®相同的BE平台技术开发BE经股经导管肺动脉瓣置换术(「TPVR」)在研产品Prizvalve-PTM。截至最后实际可行日期,Prizvalve-PTM处于设计阶段。

辅助器械在研产品

除了公司的瓣膜置换及修复器械以外,公司的管线中有多种用于介入式心脏瓣膜手术的辅助器械。其中包括公司的球囊扩张导管、可扩张鞘管、血管缝合器、脑保护(「CEP」)装置、房间隔穿刺器、可调弯鞘管及导丝。截至最后实际可行日期,公司已于2021年10月就球囊扩张导管向国家药监局提交登记申请。公司计划于2022年自国家药监局取得我们球囊扩张导管的登记批准,并于2023年从该产品的销售中产生收入。

下图概述直至最后实际可行日期公司各项在研产品的开发进度:

来源:招股书

竞争优势

公司是中国拥有全面产品组合的创新心脏瓣膜器械提供商,专注于不断增长的结构性心脏病市场;

自专有的经导管心脏瓣膜治疗技术发展出的创新TAVR及其他经导管瓣膜系统;

专有技术平台及研发能力使公司得以持续追求产品创新;

以广泛的专家网络及生产计划作后盾,公司已为高速的商业化渗透增长做好万全准备;

管理层具有远见卓识及战略眼光,致力于研发及商业化,并获得公司的投资者支持;

公司资料:

官网:https://www.newmed.cn

公司地址:中国上海市浦东新区芙蓉花路500弄6号楼

香港地址:香港铜锣湾希慎道33号利园一期19楼1901室

查看招股书:点击文末'阅读原文'

财务分析

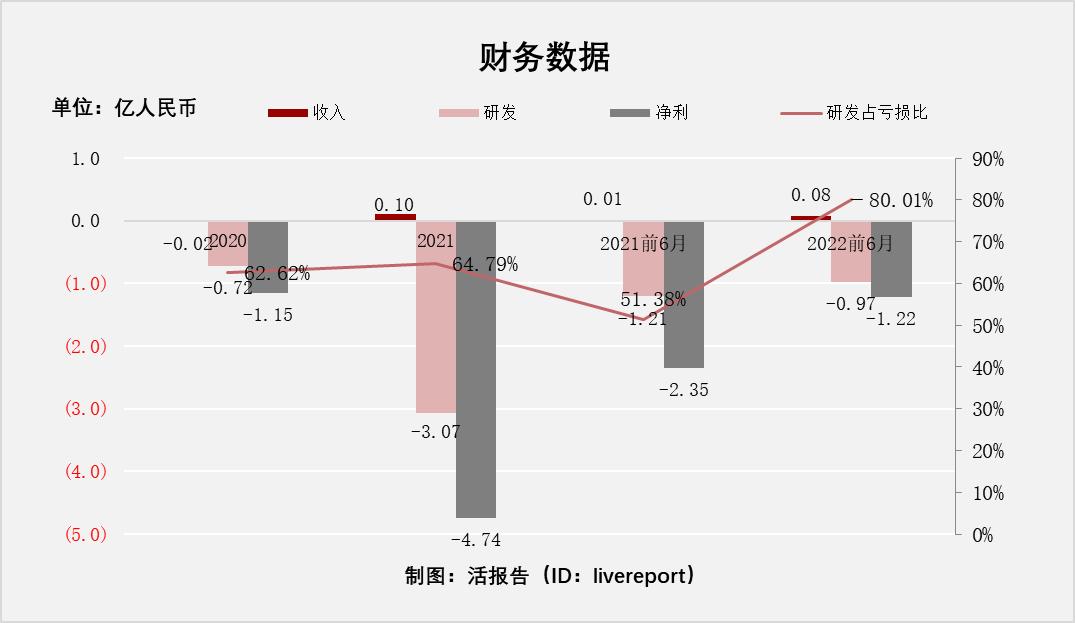

截至2021年12月31日止3个年度、2021年及2022年前6个月:

收入分别约为人民币0亿元、0.1亿元、0亿元及0.1亿元,2021年同比增长率为-561.49%,2022年前6月同比增长率为743.60%;

研发分别约为人民币-0.7亿元、-3.1亿元、-1.2亿元及-1亿元,2021年同比增长率为326.03%,2022年前6月同比增长率为-19.31%;

净利润分别约为人民币-1.2亿元、-4.7亿元、-2.3亿元及-1.2亿元,2021年同比增长率为311.76%,2022年前6月同比增长率为-48.19%;

研发占亏损比分别约为62.62%、64.79%、51.38%及80.01%,2021年同比上升2.17pct,2022年前6月同比上升28.63pct。

来源:活报告

公司产品目前尚未实现商业化,仍处于亏损之中,但2022H1研发支出及净亏损均已开始收窄。公司已为商业化做好准备,等待产品落地产生收入。

行业前景

结构性心脏病指因心脏结构内的解剖结构异常改变引起的心脏病理生理变化,包括先天性心脏病、瓣膜性疾病及其他。瓣膜性心脏病的特点为四个心脏瓣膜(即主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣)中一个或多个瓣膜出现损伤或缺陷。

根据弗若斯特沙利文的资料,于2021年,中国有超过20百万名罹患瓣膜性心脏病的患者。外科开胸手术长期为治疗瓣膜性心脏病的主流疗法。近年来,鉴于低侵入性及恢复速度较快等特点,介入心血管治疗(如经导管心脏瓣膜治疗)已成为极具潜力的临床选择。

经导管主动脉瓣置换术(“TAVR”)

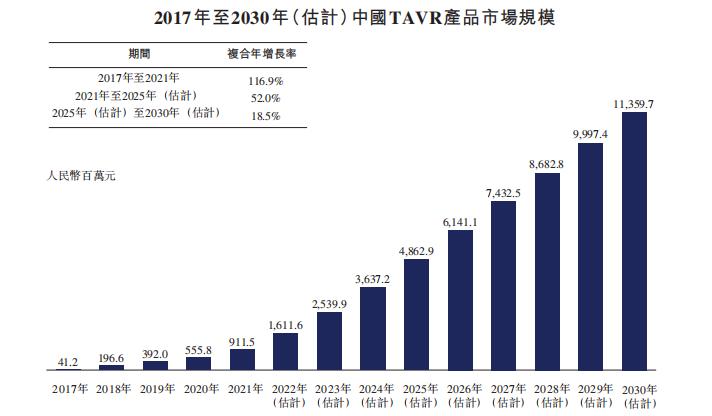

中国TAVR市场于2021年达到人民币911.5百万元,2017年至2021年的复合年增长率为116.9%,TAVR市场预计将于2025年增加至人民币4,862.9百万元,于2030年增加至人民币11,359.7百万元,2021年至2025年的复合年增长率为52.0%,而2025年至2030年的复合年增长率为18.5%。

来源:招股书

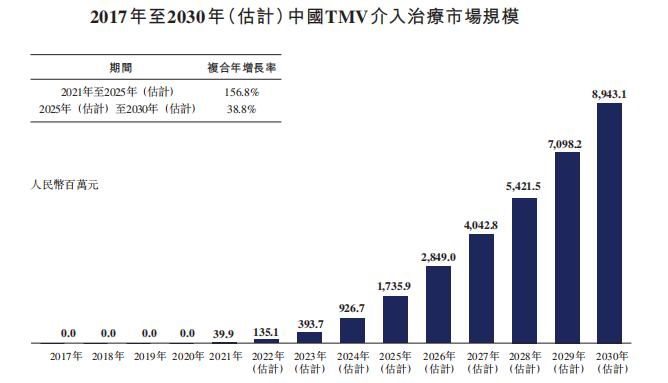

经导管二尖瓣(“TMV”)治疗市场

中国TMV介入治疗市场预计将从2021年的人民币135.1百万元增加至2025年的人民币1,735.9百万元,2021年至2025年的复合年增长率为156.8%,而2030年的TMV介入治疗市场预计将达到人民币8,943.1百万元,2025年至2030年的复合年增长率为38.8%。

来源:招股书

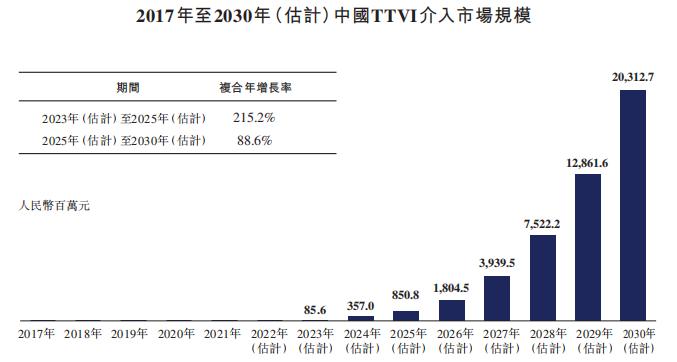

经导管三尖瓣介入手术(“TTVI”) 市场

中国TTVI市场规模于2023年预计为人民币85.6百万元,并估计于2025年达到人民币850.8百万元,2023年至2025年的复合年增长率为215.2%。TTVI市场规模预计将于2030年达到人民币20,312.7百万元。

来源:招股书

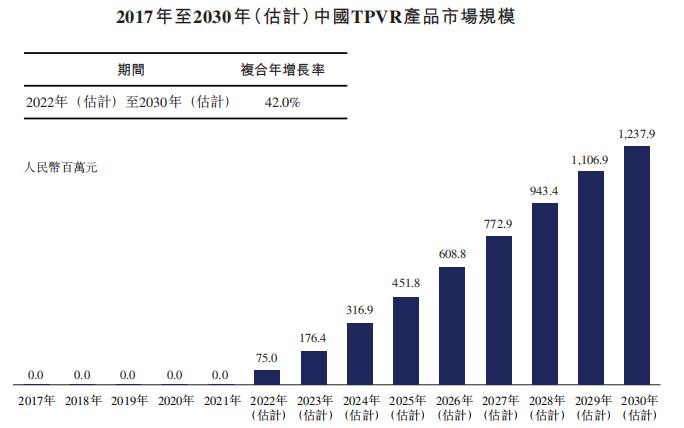

经导管肺动脉瓣置换术( “ TPVR ” )

估计于2022年,TPVR的市场规模将达到人民币75.0百万元。随著更多的TPVR产品获批进入市场,预计中国TPV市场规模于2030年将达到人民币1,237.9百万元,2022年至2030年的复合年增长率为42.0%。

来源:招股书

行业地位

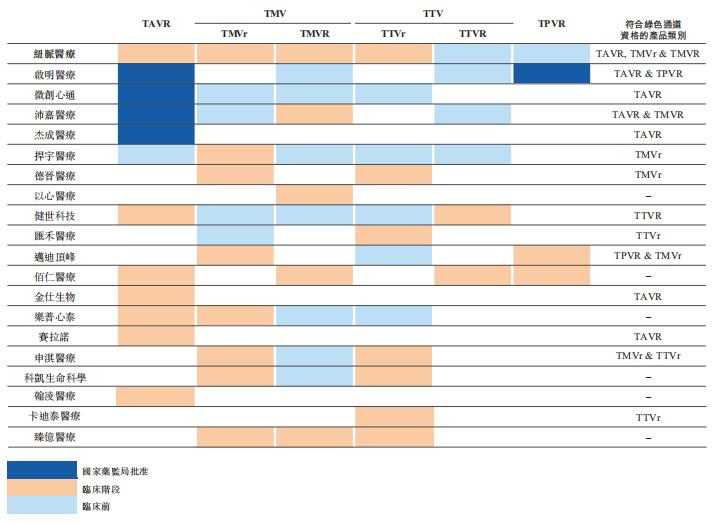

中国瓣膜性心脏病介入治疗市场的竞争格局

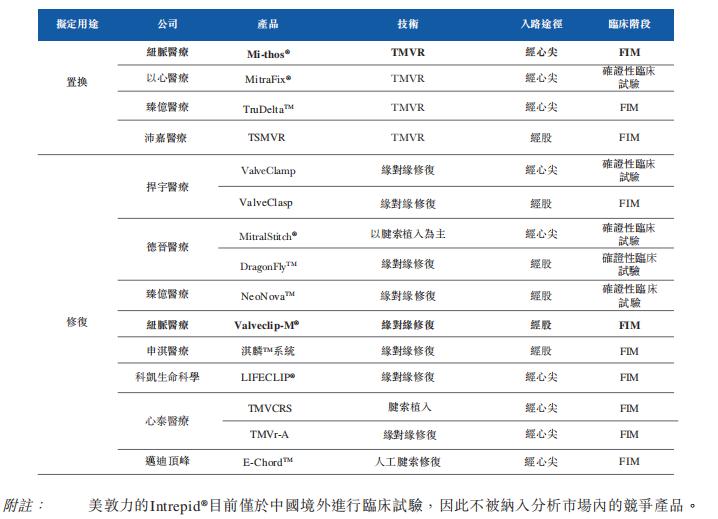

近来,介入治疗凭借侵入性较低且康复较快的特性,已成为治疗瓣膜性心脏病值得期待的临床选择。尤其是在中国鼓励创新医疗器械的利好政策推动下,越来越多医疗器械公司加入了中国经导管心脏瓣膜修复及置换产品的研发竞争。下表阐述目前中国瓣膜性心脏病治疗市场获批或临床阶段产品的主要国内参与者。该等公司中,公司获得了TAVR、TMVr及TMVR产品的绿色通道资格。

来源:招股书

中国TAVR市场的竞争格局

截至最后实际可行日期,已有两间国际公司及四间国内公司的九项产品在中国获得国家药监局批准,其中除爱德华生命科学的SAPIEN3外,并无国产球扩式瓣膜产品。下表列示中国主要已上市TAVR产品的竞争格局:

来源:招股书

中国TAVR产品市场呈上升趋势,国内多家公司的产品已处于确证性试验阶段。Prizvalve®专为治疗重度主动脉瓣狭窄且手术风险高或不宜进行的患者而设计。下表概述截至最后实际可行日期中国临床阶段TAVR产品当前的竞争格局:

来源:招股书

中国TMV介入治疗市场的竞争格局

根据弗若斯特沙利文的资料,截至最后实际可行日期,在中国仅有一种TMVr产品已获批准(即雅培的MitraClip®),九种TMV器械正在进行临床试验,其中三种用于置换,六种用于修复。下表概述截至最后实际可行日期中国临床阶段TMV产品当前的竞争格局:

来源:招股书

中国TTV市场的竞争格局

截至最后实际可行日期,中国并无已商业化的TTV产品,而有八项TTV产品处

于临床试验阶段,包括由健世科技开发的TTVR产品LuX-Valve®(处于确证性临床试验阶段)、由滙禾医疗及Trialign开发的TTVr产品K-ClipTM及由卡迪泰医疗开发的TTVr产品(均处于确证性临床试验阶段)、我们的TTVr产品Valveclip-T®、由德晋医疗开发的DragonFly-TTM、由臻亿医疗开发的NeoBlazar®、由科凯生命科学开发的KOKA CLAMP™以及由申淇医疗开发的淇麟TM系统(处于FIM阶段)。

中国TPVR市场竞争格局

截至最后实际可行日期,启明医疗一款TPVR产品已获国家药监局批准,而有两款产品在中国处于临床试验阶段。下表概述截至最后实际可行日期中国TPVR产品及在研产品的当前竞争格局:

来源:招股书

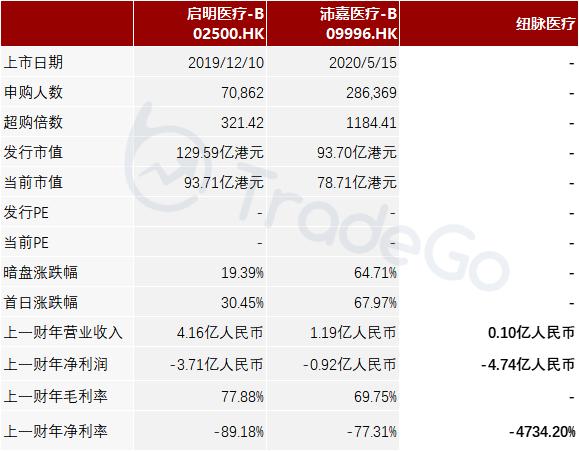

同行业公司IPO对比

本次选取的同行业对比公司为:启明医疗-B[2500.HK]、沛嘉医疗-B[09996.HK]。

启明医疗是中国领先的经导管心脏瓣膜医疗器械企业,主要产品包括VenusA-Valve系统,VenusA-Plus系统,VenusA-Pilot系统,VenusP-Valve系统,TMVR瓣膜,TTVR瓣膜,瓣膜成形术球囊V8/TAV8及TriGUARD3脑栓塞保护仪器。其自研产品VenusA-Valve是全球首个获国家药品监督管理局「NMPA」批准及在中国进行商业化的经导管主动脉瓣置换术「TAVR」产品。

沛嘉医疗是全球医疗创新产品及解决方案提供商,产品包括经导管瓣膜治疗医疗器械及神经介入手术医疗器械,主要在研产品包括TaurusOne、TaurusElite和TaurusNXT等。

来源:捷利交易宝APP

主要股东

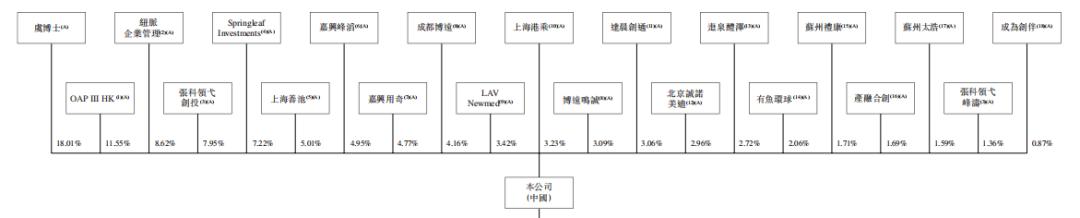

虞博士能够通过(i)彼直接持有的118,844,004股股份;及(ii)纽脉企业管理及若干员工持股平台(即嘉兴峰滔、嘉兴用奇及上海港乘)持有的142,307,848股股份行使本公司约39.57%的投票权。根据上市规则,虞博士、纽脉企业管理、嘉兴峰滔、嘉兴用奇及上海港乘将构成本公司的一组控股股东。

来源:招股书

管理层情况

虞奇峰博士,43岁,董事长、执行董事兼首席执行官。彼主要负责公司的整体战略规划及决策、执行、营运及管理。在医疗器械的研究及开发方面有逾16年的经验。曾经在微创医疗器械(上海)有限公司(现称上海微创医疗器械(集团)有限公司)工作,最后职务为研发主管。北京迈迪顶峰医疗科技有限公司担任研发经理。在常州乐奥医疗科技有限公司担任研发总监。于成都微凯医疗科技有限公司担任经理。获得金属材料与热处理学士学位,获得四川大学生物医学工程硕士学位。比利时联合商业学院获得工商管理博士学位。

秦涛先生,49岁,执行董事兼首席运营官。彼主要负责公司的整体营运、管理及临床事务。在临床心脏病学领域有逾26年的经验。曾在中国人民解放军工作并在第四军医大学西京医院担任主治医师及讲师。微创医疗器械(上海)有限公司临床总监。在中国第四军医大学获得临床医学学士学位、内科学硕士学位。

杨夏燕女士,41岁,执行董事兼项目管理及商业发展副总裁。彼主要负责公司内部项目管理及商业发展整体营运。于生物科技行业的产品开发及质量控制方面拥有逾15年经验。曾于微创医疗器械(上海)有限公司担任质量工程师,于明尼苏达矿业制造医用器材(上海)有限公司担任高级质量工程师。于保赫曼(上海)贸易有限公司担任供应商管理专员,曾担任柯惠(中国)医疗器材技术有限公司的高级质量管理体系经理。中国苏州科技学院取得环境工程学士学位。自中国东华大学进一步取得环境工程硕士学位。

上市前融资

来源:捷利交易宝APP

中介团队

据捷利交易宝数据统计,纽脉医疗中介团队共计10家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

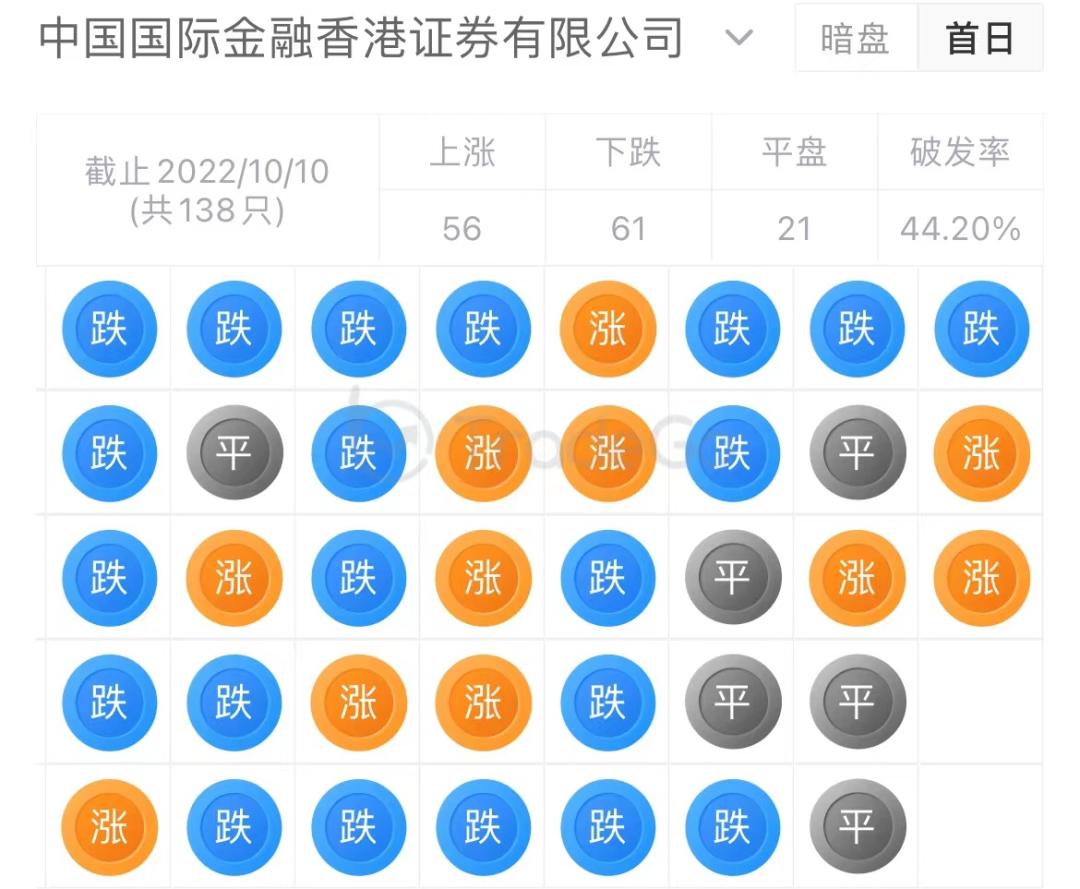

保荐人承销历史业绩

摩根士丹利近期保荐的首日破发率为34.51%;

中金近期保荐的首日破发率为44.20%。

来源:捷利交易宝APP

舆情分析

目前通过企查查网站查到上海纽脉医疗科技股份有限公司,发现具有如下风险提示:

52个自身风险中,主要都是与微创医疗的专利权权属纠纷案;

55个周边风险中,主要都是微创医疗发起的对公司法人、高管的专利权权属纠纷案诉讼;

0个历史风险;

163个预警提醒中,主要都是人员变更(法人、投资人、主要人员等)、工商信息变更等提示信息。

整体来看,公司各项风险属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据LiveReport数据统计,近10家上市新股发行总市值均值为232.71亿,其中最大市值为中创新航,最小市值为GC CONSTRUCTION;发行PE均值为84.23倍,PE整体水平偏上;申购人数均值为4786;超购倍数上,均值为18.71倍左右(如剔除偏离值过高的数科集团,则均值约为3.98倍);基石占比上,目前基石比例均值维持在39.54%,整体来说,基石比例均值近期略有回落;

暗盘及首日收益率上,9月中旬,叮当健康暗盘微涨,首日亦收平;9月底,超购王数科集团暗盘不及预期,首日表现更是令人大跌眼镜,紧随的零跑汽车,首日表现那可真是一个都别想跑,万物云相比起来似乎也没那么难看;10月初,艾美疫苗首日微涨,中创新航收平,健世科技及GC CONSTRUCTION表现尚可;10月中旬,润歌互动暗盘及首日大涨,又是一家小市值公司黑马,紧随其后的元宇宙第一股 飞天云动暗盘及首日均跌超4%。截至目前,暗盘涨跌整体均值约为5.38%,而首日约为5.42%。

来源:捷利交易宝APP