前一段时间给朋友做保单整理,发现不少问题。

他家的保障情况是这样的:

先生:某大保险公司两全险,附加了一份长期意外,保额50万,年缴保费1400,交8年保20年;

太太:4年前被确诊得了某种罕见病,保险公司业务员告诉她不能买了,所以什么保障也没有;

大宝:是个男孩,现在10岁,5岁时买了一份某大保险公司的一份万能型终身寿险,附加长期重疾险,保额7万,保30种重疾;今年5月份又买了一份万能型终身寿险,附加了4万保额的重疾险和几份短险,两份保险年交保费共1万余元;

二宝:女孩,现在4周岁,3个月时买了一份万能型年金险,附加了48万保额的重疾险,保费每年1万元,至少需要交10年。

情况大概就是这样子。

这种保障结构在现在的家庭里面很常见,但也存在巨大的风险。

“父母之爱子,必为之计深远”这句话得到了充分体现。

大人保障薄弱,甚至没有保障,而把绝大部分保费花在了孩子身上。万一将来发生风险的是大人,孩子的生活成了问题,即便有保险,也失去了父母这个最强大的保护伞。

保险的本质是保障,很多父母在为孩子配置保险时,都忽略了自己,忘记了自己才是孩子最大的保障。

有的客户偏爱理财型保险,每年宁愿交几万块保费也不愿意买保障型保险,对这种客户,我们也只能尊重他的选择。

几年以后回过神来,意识到自己应该先配置保障类型,却发现自己身体已经出了问题。

那么以前买的年金险、终身寿险要怎么办呢?继续交吧,压力山大;退保吧,还有损失。进退两难。

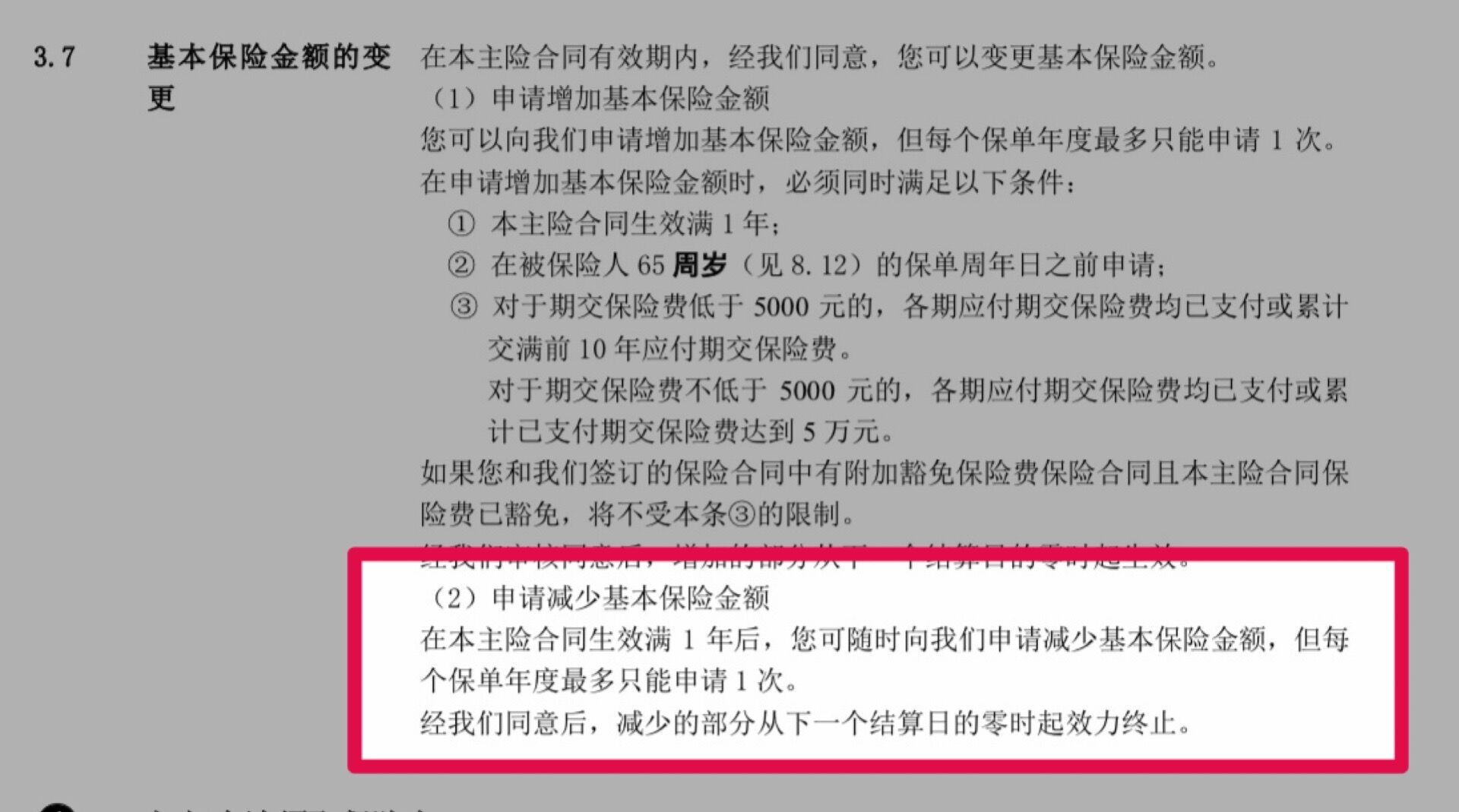

有些保险合同会注明可以减少保额。什么是减少保额呢?

保险合同关于减少保额的条款

减少保额:通过降低保险金额,可以减少每年需要交的保费。这样,保费少了,压力小了,省下来的保费可以用于补充家庭保障里面缺失的部分。

除此以外,还有减额缴清。

减额缴清,简称“减保”,是指在合同具有现金价值的情况下,投保人可以按照本合同当时的现金价值再扣除欠缴的保险费和利息、借款及利息后的余额,作为一次交清的全部保险费,以相同的合同条件减少保险金额,本合同继续有效。

二者的不同之处在于:较少保额还需要继续交保费,而减额缴清无需再交保费。

二者的相同之处在于:合同继续有效,保障还在,只不过保额少了。

保险买的不对,其实完全可以不退保,可以有以下几种方案:

第一种:维持现有的保单状态,继续缴费,再增加一些基础的保费比较便宜的保险的配置,如意外险、百万医疗等;

第二种:现有的保单做减少保额操作,省下来的保费重新进行家庭保障规划,重点在于成人尤其是家庭顶梁柱的保障;

第三种:现有的保额做减额缴清,然后重新进行家庭保障规划,着重点在成人尤其是家庭顶梁柱的保险配置。

不管采取哪一种方式,都有一个必要前提:身体健康状态没有发生很大变化,不会影响重新投保。

如果身体健康已经出现了某种问题,再买可能会受到影响,那么原来的保单应尽量持续缴费,避免失效。

身体健康问题可能影响到投保的情况一般有以下几种:

- 最近几年(一般是2-5年)有过住院;

- 最近几年(一般是2-5年)有过就诊;

- 最近几年(一般是2-5年)有体检异常情况,如三高、结节等;

- 女性可能会被问及是否怀孕。

如果有以上任何一种或者几种,投保时问到了一定要如实告知,否则可能会影响后续的理赔。

保险买错了不可怕,可怕的是明知自己买错了还不采取措施,将来出现问题后悔都来不及了。

家庭保障是一个系统的体系,需要进行全面规划、科学配置。就像一个木桶,无论哪块板子出现漏洞,我们的幸福都会随之流失。

希望我们每个家庭都有一个全面的、终生都用不到的保险保障体系。