2018年11月27日,支付宝推出的大病互助计划“相互保”更名为“相互宝”。

谁也没想到,

如今的相互宝,成了全球最大的超级巨无霸互助计划。

截止目前,相互宝已经有1亿6百万人加入。

也就是说,每14个人里,就有一个人加入相互宝。

(▲来源:相互宝界面)

尽管流量大,魅力足,但是相互宝并不完美,也争议不断:

- 去年引起热议的“拒赔案”,申请人最后撤回了赔审,放弃了理赔;

- 最近的“证明我妈是我妈”,当事人一直到母亲去世都没有领到理赔金;......

一路走来,相互宝几乎是在“骂声”中成长。

但是知错就改,善莫大焉。

相互宝也在不断改进自己的规则:

- 2019年5月,相互宝调整了赔付规则,增加了轻度重疾赔付;

- 2020年1月,加入了5种罕见疾病,罹患这些罕见疾病也能获得理赔,但是同时也取消了轻症理赔;

- 上月,由于被质疑理赔手续太过复杂,相互宝简化了申领流程,提高了效率。

虽然不完美,但相互宝的每一次改进都可以看得出诚意。

前不久,相互宝又放出来了两个新消息:

- 推出慢性病互助计划,专门为慢性疾病患者定制;

- 优化互助计划规则,对调整互助额度、延长缴纳期限、增加保障范围和优化健康告知4个方面进行升级。

那么这个新计划值得加入吗?规则调整对于现在的成员有什么影响呢?

咱们今天就来好好聊聊。

相互宝慢性病互助计划

慢性病互助计划最大的特色,就是 降低了门槛,让一些慢性疾病患者有机会加入 。

对于想加入的朋友来说,最关心的无非两个问题:

- 我能加入吗?

- 加入之后可以保什么?

仔细研究了规则之后,桐叔来给大家分析分析这个新计划:

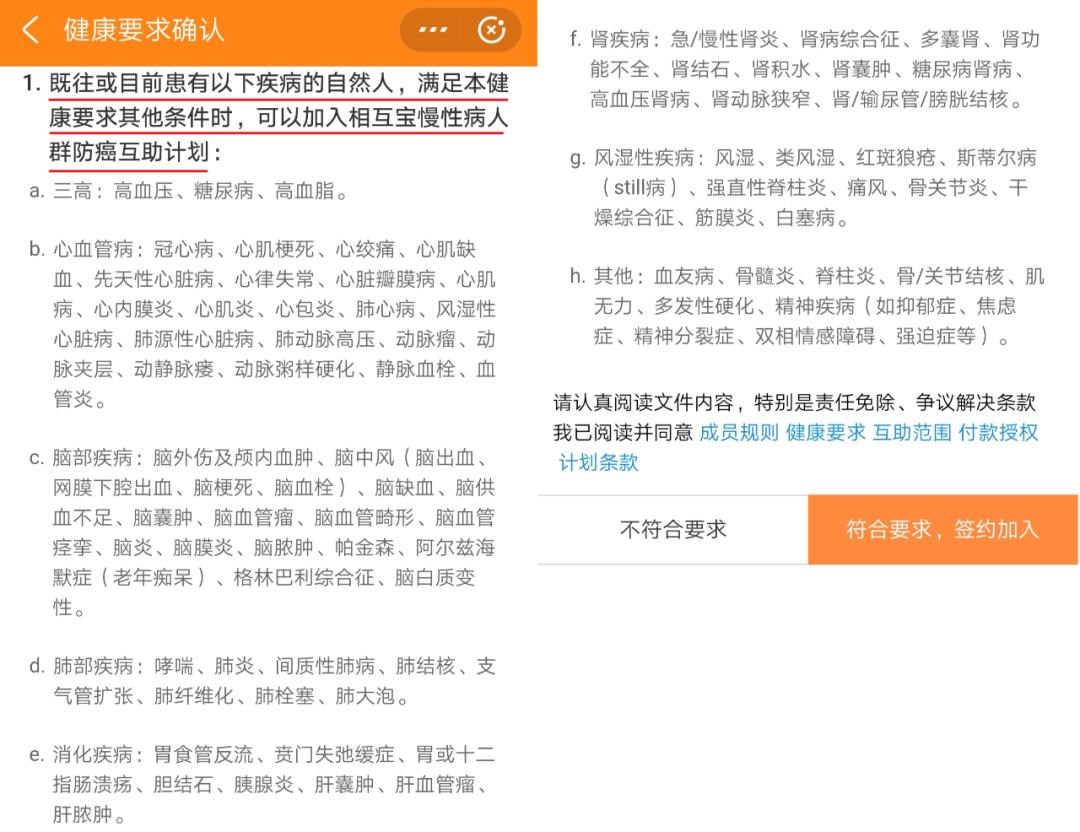

· 哪些人能加入

慢性病互助计划主要针对八类慢性疾病患者,包括三高、心血管病、脑部疾病等,这些疾病患者如果符合其他条件,可以加入:

但是要注意, 不是所有的慢性病人都能加入 。

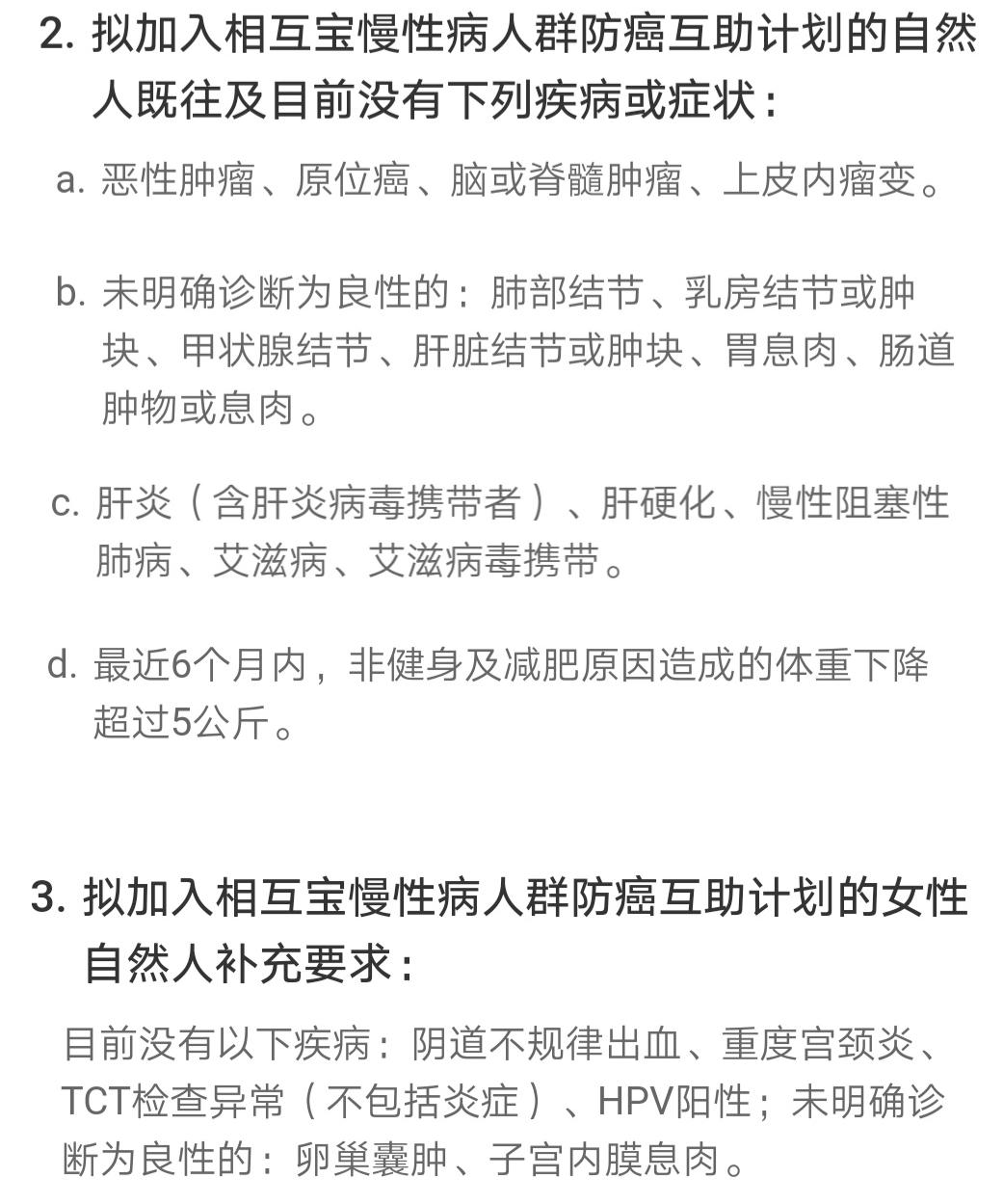

这个计划也有它的健康要求,有这些健康问题的患者,不能加入:

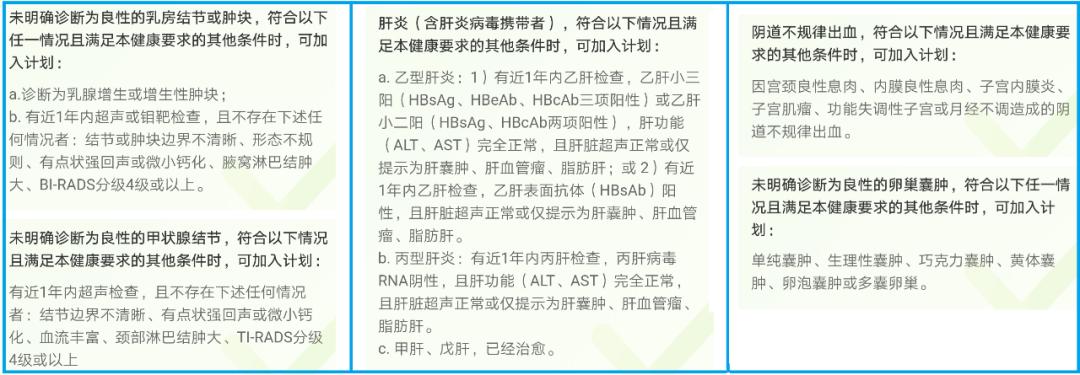

有上述健康问题,但是满足以下条件,还是可以加入:

图片的字比较多,桐叔给大家整理了一下常见疾病患者的加入条件:

- 甲状腺结节:未被确诊为良性,但是1年内超声检查正常,TI-RADS为4级以下(不包括4级);

- 乳腺结节:被确诊为乳腺增生或增生性肿块,或者1年内超声检查正常,BI-RADS为4级以下(不包括4级);

- 乙肝病毒携带:1年内乙肝检查正常,或仅提示为肝囊肿、肝血管瘤、脂肪肝;

- 乙肝小三阳:1年内肝功能检查正常,或仅提示为肝囊肿、肝血管瘤、脂肪肝。

如果能满足这些条件,就可以放心入了。

加入的时候不用交钱,等每月赔多少钱公示后,大家再一起分摊。

按照官方说法,预估每人每年分摊的总额,不超过188块。

目前支持0-59岁人群加入,加入后也可以随时退出。

如果不退出,满60周岁后,可以 无缝衔接到老年防癌计划 。

不需要健康告知,也没有等待期。

· 加入后可以保什么

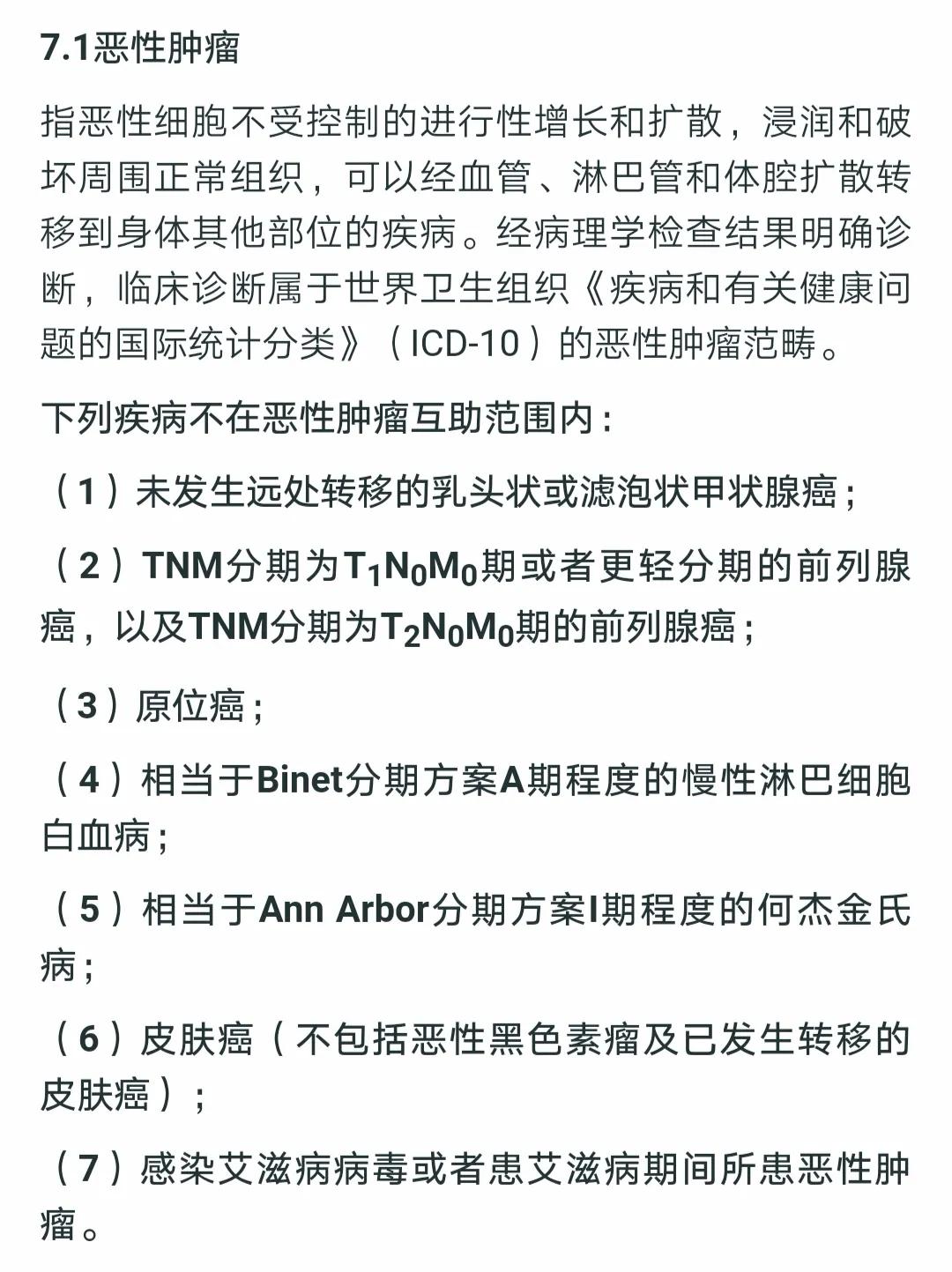

慢病互助计划只保1种疾病,就是癌症:

(▲相互宝慢病互助计划恶性肿瘤定义)

如果初次确诊癌症,并且满足上述条件,就可以申领互助金:

- 0-39岁:30万

- 40-59岁:10万

需要注意的是,慢病互助计划中不保未发生转移的甲状腺癌和轻度前列腺癌。

但桐叔认为,这个做法更加有益于相互宝成员。

因为这两种疾病虽然发病率高,但是治疗费用低。

像乳头状甲状腺癌,发病率约占甲状腺癌的85%。治疗费却只需几万元,扣掉社保报销的部分,自付可能只要几千元,大部分家庭都能承受。

将这两种疾病剔除,可以减少理赔申请数量和分摊费用,更加符合互助的理念:

将钱用在刀刃上,救助那些花费高,普通家庭无力承担的大病。

规则调整,有何影响?

相互宝这次规则变化,主要有4条:

- 新增入门版互助金方案;

- 延长分摊金额缴纳期限;

- 新增“严重黏多糖贮积症”赔付;

- 优化健康告知,增加肝炎例外。

咱们来一条一条的说:

· 新增入门版互助金方案

入门版在原来的保障基础上降低了互助金额,分摊金额也可以按互助金等比例降低。

说白了,就是保障内容不变,但是你能拿到的互助金变少了,同时你出的钱也少了。

入门版互助金以及分摊金额变化如下图:

- 0-39岁,可领取的互助金为10万,分摊金额为标准版的1/3;

- 40-59岁,可领取的互助金为5万,分摊金额为标准版的1/2;

- 60-70岁,可领取的互助金为5万,分摊金额为标准版的1/2;

这个入门版,桐叔觉得有些鸡肋。

原因有三个:

- 互助金额度太低:一旦生了重病,钱包里的钱可不是你说了算的,而是医院说了算,10万块真的解决不了什么;

- 标准版分摊费用不多:相互宝加入人数多,分摊到每个人头上的费用并不高,桐叔从加入到现在,每个月分摊金额大约在3块钱左右,不超过4块;

- 健告和等待期要重新计算:根据意见稿,从标准版调整到入门版可以无缝切换,但是如果想从入门版调回到标准版,需要重新过健康告知和等待期,不太合算。

· 延长分摊金额缴纳期限

相互宝每月14号、18号为分摊日,7号、21号为公示日。

原本的规则是:在每个月7号和14号,将需要理赔的信息公布出来,一礼拜后如果没有异议,就会在当月的14号和28号进行扣款。

如果账户里的钱不足以用来缴纳分摊费用,就会自动退出相互宝,保障中断。

想重新加入,就得再过90天的等待期才行。

修改后的新规则是:

如果分摊日当天资金不足,没有扣款成功,可以延长到下下个公示日的前两天补齐就行。

我们以6月第1期为例,给大家解释一下。

小桐6月1号加入了相互宝大病计划,6月14号为分摊日,但是账户里钱不够,根据新规则,小桐只要在7月5号23点59分前交上就行了,不会被强制退出。

简单来讲,就是给了个宽限期。

如果忘记了缴费,会有个缓冲时间来进行补交。

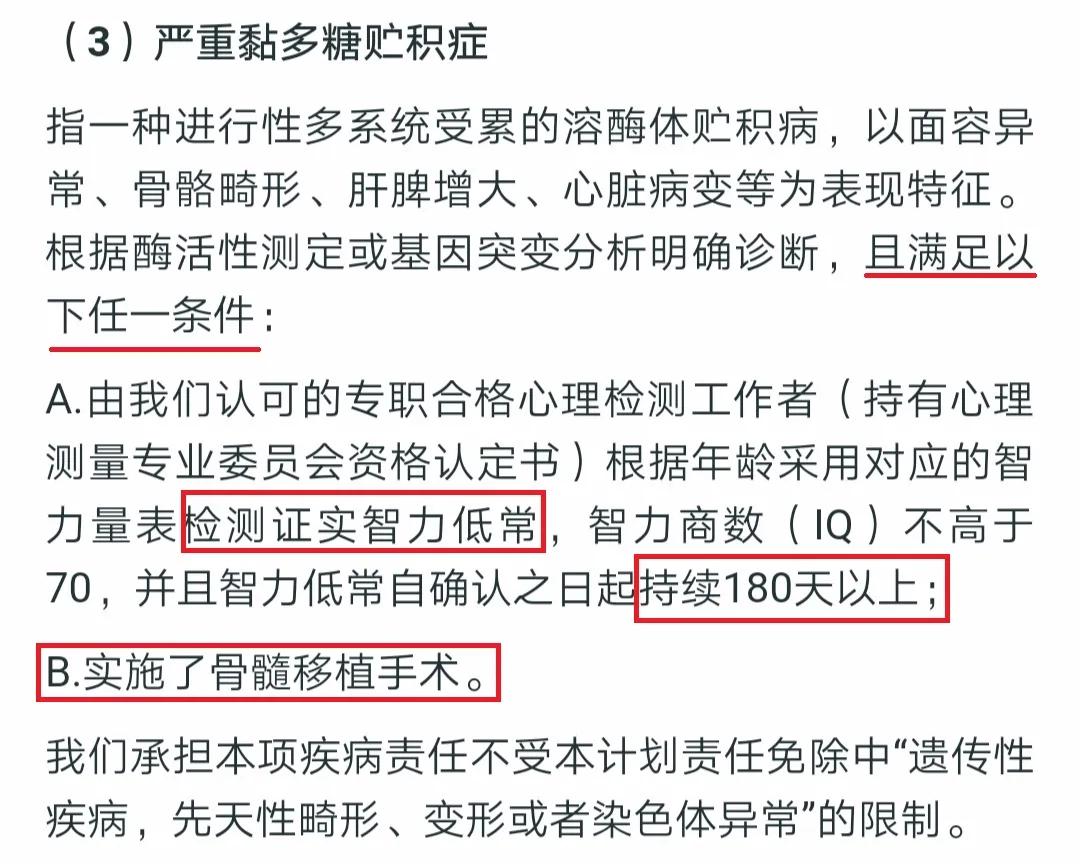

· 新增罕疾:严重黏多糖贮积症

这个病名字挺拗口的,而且不多见。

桐叔查了一下资料:

黏多糖贮积症是一种由于不同酶缺陷导致的遗传性疾病,会造成骨骼畸形、智力障碍、肝脾增大等一系列临床症状和体征。

目前,这种疾病最常见的治疗方法是做骨髓或者造血干细胞移植,费用在 20 - 50 万之间。

升级后,相互宝对于这项疾病的赔付条件如下:

(▲重症疾病互助计划条款(征求意见稿))

满足任一条件即可:

- 证实智力低常,且持续了180天以上;

- 实施了骨髓移植手术。

如果不幸患病,即使不做骨髓移植,证实了智力低常并且满足其他条件,也能赔。

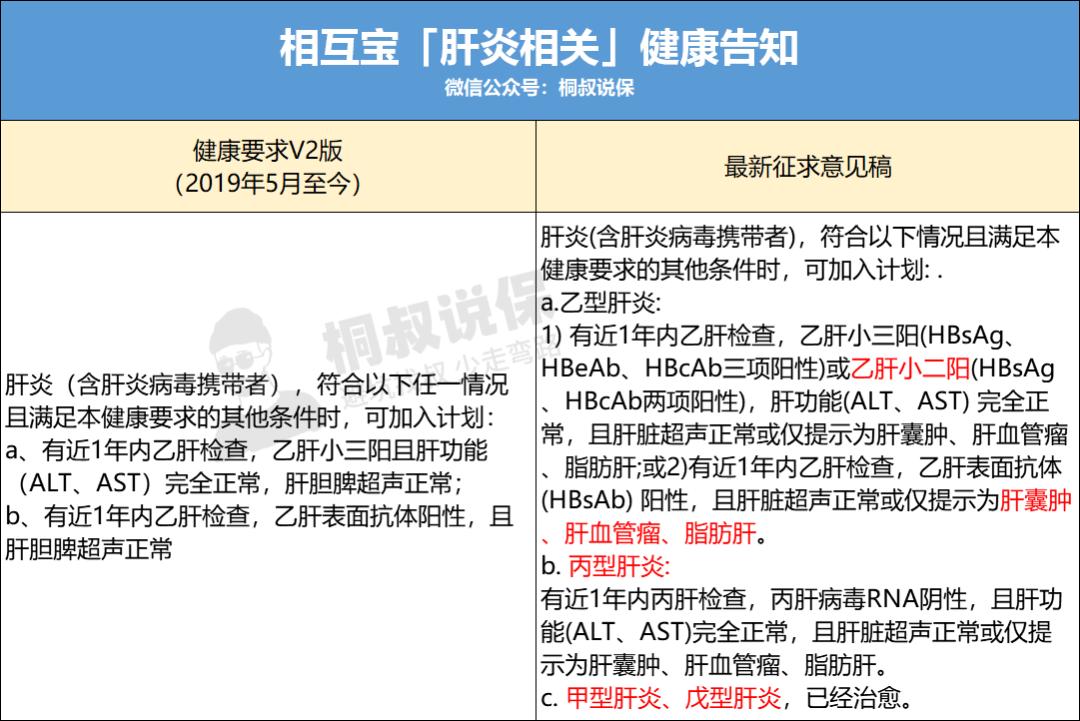

· 放宽肝炎患者健康要求

对于肝炎患者的健康要求,相互宝作出了比较大的改变:

相比之前,升级后的版本更加宽松,比如 乙肝小二阳、丙肝、甲肝、戊肝 都有机会加入。

这对肝炎患者来说的确是件好事。

不过,这可能会让一些朋友担心分摊费用会增加。

但是仔细研究健康告知会发现:

新增加的肝炎情况都要求1年内检查无异常或者已经治愈了, 属于疾病的稳定期 ,发展成肝癌等重疾概率比较低,对分摊费用的影响并不会很大。

总的来看,相互宝的新调整对于保障内容没有做出太多改变,而是完善了整个互助体系,让不同的人可以选择不同的互助计划。

那么相互宝的几个互助计划有什么区别?怎么选呢?

关于这点,桐叔也做了梳理,大家往下看:

三种计划,该如何选择?

截止目前,相互宝一共出了三个互助计划,分别是: 大病互助计划、老年防癌计划 和 慢性病互助计划 。

- 大病互助计划:保障的范围最广,加入的人最多,但是要求也是最严的;

- 老年防癌计划:高龄人群可以加入,只保癌症,而且互助金也降低了一些,为10万;

- 慢性病互助计划:慢性疾病人群可以加入,也是只保癌症,互助金额最高有30万。

如果年龄在59岁以下,并且身体健康,

就选大病互助计划,

保得最全,互助金也高。

如果是年龄在60-69岁之间的老人,

选老年防癌计划,

只保癌症,70周岁时自动退出。

年龄在59岁以下,但是身体不太好,

可以尝试一下慢性病互助计划,

同样也只保癌症,但是互助金最高有30万,而且到了60岁可以无缝切换到老年防癌计划。

桐叔点评

TONGSHUDIANPING

相互宝的价值,在于它极低的门槛,给一些有需要的人,必要的保障。

但是咱心里也要明白,它只是一种互助计划,做不到像保险那样刚性兑付。

- 互助计划先理赔,再分摊,加入的人越少,分摊的金额越高,退出的人多了,计划就解散了;

- 保险是按保险合同理赔,约定保多久就多久,即便最极端的情况也会有国家兜底。

《击溃一名死者女儿的求助,相互宝再出“无理拒赔”事件!》一文中,桐叔也说过:

相互宝当做锦上添花的帮助,可以;指着它救命,风险太大。

如果想让保障更加持久和稳定,还是保险更加靠谱。