2020年是“房地产金融审慎管理”元年,“三道红线”政策、银行“两道红线”出台后,地产金融政策收紧,导致信托、私募资金供应急剧收紧。

2021年以来, 地产行业对资金仍保有旺盛的需求,但资金供应却日趋不足。

与此同时,房地产债券违约也频频发生,近两年,恒大集团、华夏幸福、重庆协信、蓝光发展等百强房企相继发生实质性违约。

据Wind数据显示,截至8月中旬,今年已有超过38只涉房债券违约,数量超过2020年全年(18只),牵涉债券发行规模达587.2亿元(去年全年为322亿元),违约主体以民企为主,且逐渐向TOP50房企蔓延。

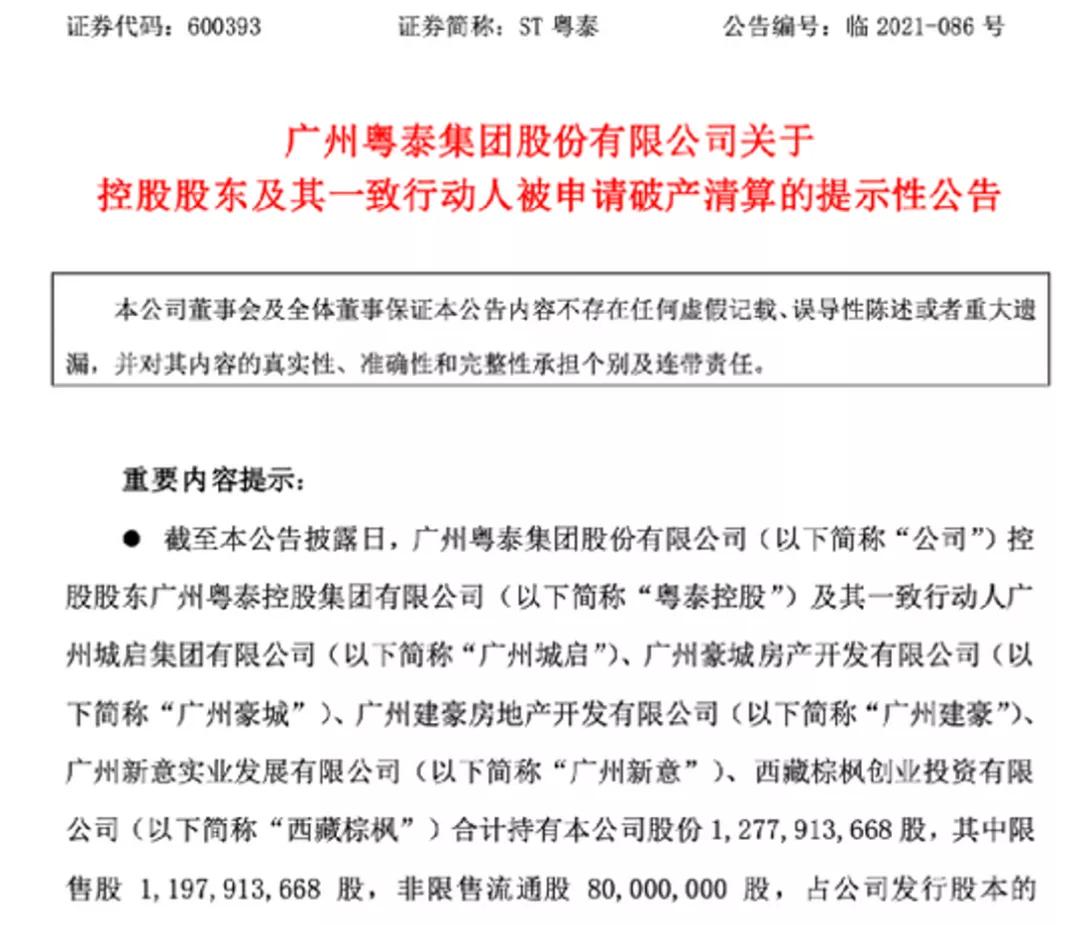

8月23日晚间,“广州老牌房企”爆雷,ST粤泰发布公告称,控股股东及其一致行动人被申请破产清算。

根据中房网统计, 今年递交破产文书的房地产企业累计约有260家,粗略测算,平均每个月约有32家房企宣布破产,平均每天约1家房企破产。

从发布时间来看,8月份至今宣布破产的房企已有42家。在破产名单中可以看到,破产者更多是位于二三线城市中小型房企。

有的是因为负债过高,现金流衔接不上,项目停工,无法按期交房;有的是资不抵债,财产不足以清偿破产费用,无财产可供分配,无重整、和解可能,被裁定破产。

近两天,碧桂园、金茂、佳兆业等很多房企都发布了年中业绩报告,业绩在此不谈,碧桂园CFO提到融资、按揭回款的话题时,有个观点令我印象十分深刻,大概意思是 优质资源会向优质企业倾斜。

的确,银行*款贷**集中度管理之下,大房企可通过资本市场、银行、信托获得资金,抢占金融资源,对中小房企则是收紧、切断、可谓雪上加霜。

金融市场上为地产商提供的融资渠道中,主流融资渠道都青睐于大房企,中小房企空间越来越小。

大多数中小房企目前都陷入了融资难的困境,那中小房企的出路在何方呢?我想了想,觉得可以先从以下几点下功夫:

盘清家底,梳理企业资产状况

想做好融资,首先得把公司内部的情况摸清楚。

除去单个项目融资需要去准备的文件材料,更应该把整个公司内部资产梳理一遍,做个简单归类,譬如未开发土地、已开盘在售项目、经营类的物业。

土地方面,土地储备多少?是否已缴清出让金?取证与否?是否已抵押?预计什么时候开发?能够反映其资金需求、投资回报等的投资测算表等等。

笔者曾遇到过一个本地合作方,手上很多地,但苦于没有资金,融资总拿着地各种去找合作开发还有找资金方借款。

好不容易谈好了一个资方,结果去办土地抵押登记手续的时候却发现,该地块已经被老板抵押过一次了,并且还没解押,闹出了大乌龙。

已开盘在售项目,需要把项目已售货值、取证未售货值、在建未取证货值、未建货值等梳理清楚。

举个简单例子,项目的销售回款可以提供现金流保证,销售去化一般的时候,取证未售货值如果量大还可以进行抵押融资,待到销售有一定量时,需要网签时再进行解押(可行性取决于地方要求)。

经营类物业,则要整理清楚相关租赁协议,尤其是租金、出租率、租期等关键数据,整理近2-3年的现金流情况,可以申请经营性物业贷。

明确目标

拓展重资产、轻主体的金融机构

融资本质上最看重的就是主体和资产。

像银行、信托这类机构都属于主体导向型,一般选择头部房企或者地方龙头,根据交易主体评估来提供授信,再综合项目抵押率进行投放。

而且为了便于推广,大多是标准产品,对项目要求更统一。

而一些地产基金或者资管公司,主要是通过挖掘市场机会,针对单一项目来提供融资合作。

他们拥有自己的地产投资团队,对于主体要求更低,什么类型的项目都可以谈。

当然,必须是真的好项目才能入对方法眼,当前市场下,拿着一块不好的地,怎么包装也都很难推出去。

对于中心型房企融资,应该把拓展重点放在重资产、轻主体的这类金融机构。

谨慎布局,量力而为选择城市

从城市能级来说,主流金融机构主要聚焦于一、二线城市以及省会城市。

对于中小型房企来说,如果是一二线或是省会的本地企业,相对来说融资也不会特别困难。

但如果是聚焦于三四五线城市的,就得好好考虑自己的投资布局方向。

目前多个城市第二轮集中供地已经挂出来,政府通过限制溢价率、取消竞配建等手段,给了中型实力房企参与土拍的机会。

已经拿下来的地,就不说了,但未来拿地是否可以考虑往一二线?一二线进不去,是否可以考虑往二线、强三线进军?

一二三线拿项目,可能赚不到钱,到至少能融下来钱,项目去化也有保证,能够保证活下去。

四五六线拿项目,*款贷**下不来,销售去化不好,回款也有难度的时候,降价亏着卖,生存可都是个问题了。

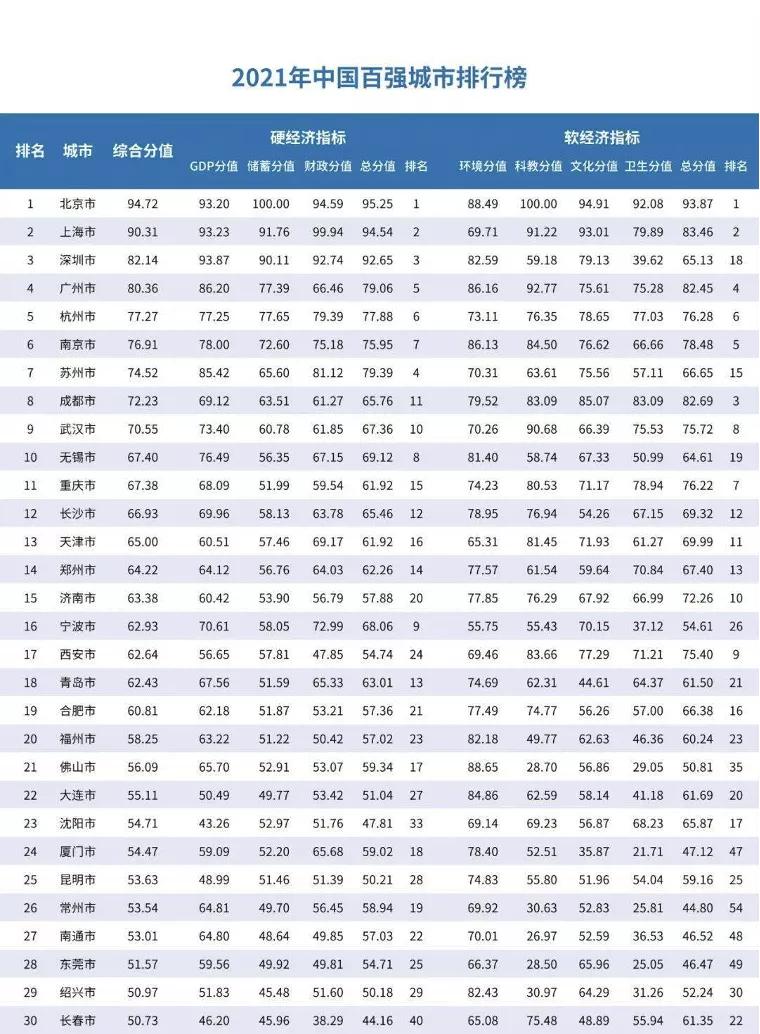

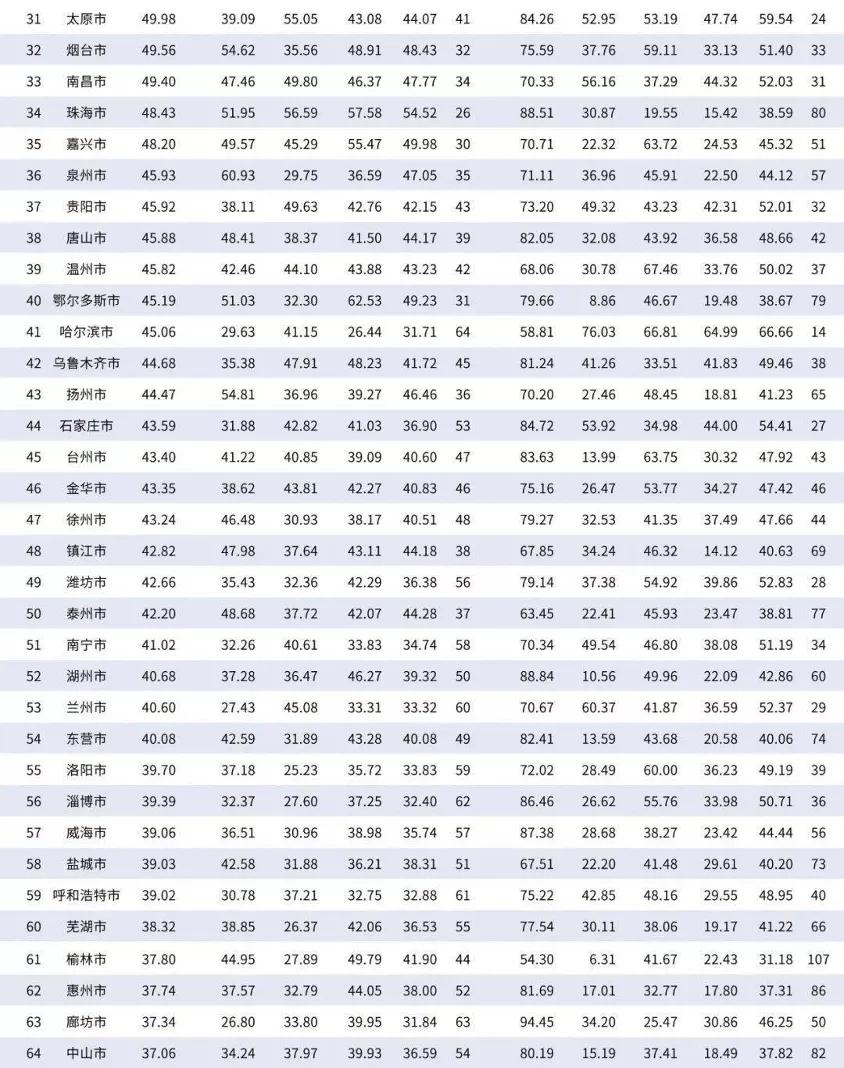

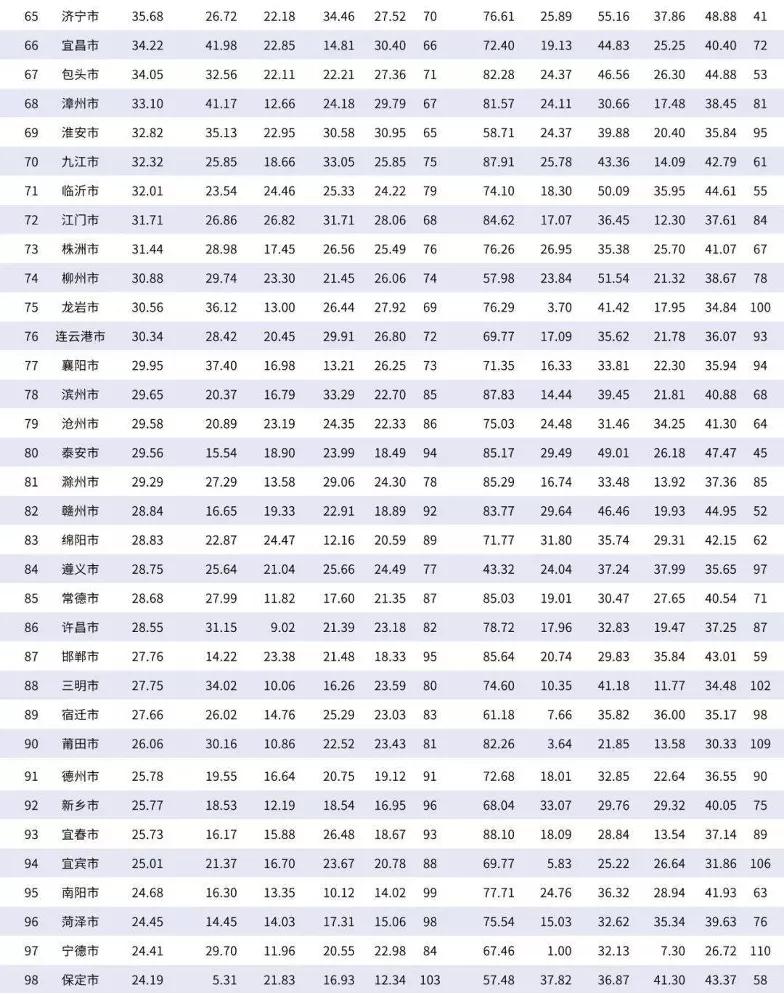

附:华顿经济研究院发发布——2021年中国百强城市排行榜

不拘形式

多角度、多维度构建融资来源

以前,开发商拿地的时候可以借助保证金融资、前融,开发阶段可以引入开发贷、抵押融资。

但目前政府还会核查资金来源,加强对买地资金的监管,基本把前融的路子给堵死了。

头部房企可通过搭建复杂的、难以追溯的交易结构满足金融机构的合规要求,进而在内部实现资金腾挪,但这类操作对于中小房企而言,操作难度较高。

我们可以看到,各投资机构目前对于地产业务的需求共性: 强主体、一二线、强三线及省会城市、合规性限制多、期限相对较短。

中小房企只能选择更多角度、多维度的去构建融资来源, 比如在保证金缴纳阶段寻找股权投资人角色,同股同权进行出资。

又比如付土地尾款用前融债权配资,股权质押、或用公司名下的其他良性资产进行抵押,实控人提供无限连带责任担保等手段增强风控,拿到土地证后就进行抵押。

达到432条件申请开发贷,大银行额度被头部房企占满就找本地的小银行、地方AMC、或是私募投资的机构。

有一定实力的情况下,还可以考虑商票、销售尾款、ABS/ABN等手段。

只要算得过账,项目还有利润,搞得到钱,成本贵一点总比现金流断掉要好。

据笔者了解,甚至有一些top100房企,因为项目开发贷下不来,能接受18%以上的资金成本,向内部员工发理财产品回报率也高达13%+。

以销定投,紧抓销售回款

公司或者项目存在资金问题, 融资只是临时救救火,要想彻底灭火,终究还得靠项目自身销售回款。

政府提出了拿地金额占权益销售比例低于40%,虽然还没有强制要求所有房企,但对于所有房企来说都应该意识到以销定投的导向性。

销售回款怎么抓?

笔者觉得 首先是需要从客研上下功夫, 管理层及营销团队要深入一线,与客户进行沟通、访谈,收集客户诉求、了解客户需求,将信息及时反馈、及时整合,反哺至产品前端,在规划许可下改善产品,同时提高服务水平。

其次, 是营销的推广力度和精准度, 中小房企可能不及大房企的推广力度大,铺天盖地的硬广做不到,但可以集中在目标客户群体进行精准打击。

譬如县城项目针对周边乡镇客群,那就下乡去做营销推广,买点粮油产品吸引意向客户登记、邀约到现场,不必浪费资金在县区做大量硬广投放。

当然,对于目前很多房企采取的全员营销、降价促销手段,也能起到一定回款的功效,但降价促销到底是不是一个好方法,就见仁见智了。

总的来说,中小型房企融资是很难,但也并非别无他法,要想生存,就得另辟蹊径。

政策调控不断加强,逆市下的融资对于中小房企而言,必须保持活下去的信念和让利共赢的心态, 这样才能有机会活下去,活下去了,才能谈发展。