一般情况下,会计处理遵循 权责发生制 原则,也就产生了会计分期,正确划分和确认经济业务归属关系到财务报表的质量。

而发票是税前扣除的合法凭据(绝大部分情况下),年底结账,发票是个大问题,由于各种原因,企业支出后不能及时在年底结账前收回发票,造成发票跨年后才能收到。那这些跨年发票要怎么处理呢?能不能报销入账?在哪个纳税年度税前扣除?

今天猫叔和大家讲讲跨年的发票如何做财税处理,以及如何避免跨年发票的产生?

一、跨年发票

我们一般遇到的跨年发票大概是有这两种情况:

1、上一年的成本费用,次年才取得发票,发票日期为次年

比如,甲公司2020年12月16号支付了一笔费用,对方2021年1月5号开具发票,6号收到。

2、上一年的成本费用,发票开具时间为上一年,次年才取得发票(未全额付款、邮寄时效问题等)

比如,甲公司2020年12月1号支付了12月份的办公室租金,对方12月25日开具了发票,由于各种原因,2021年1月份才收到发票。

实务中,除了以上情况,可能还有其他各种各样取得跨年或者跨期发票的情况,下面看看跨年发票如何处理。

二、跨年发票能报销吗

由于会计遵循权责发生制原则,跨年报销列支费用是不允许的。但是发票跨年报销的问题又是每个企业客观存在的。

举个简单的例子,某公司年底举办业绩冲刺活动,业务员全部前往各地区的营销支持活动,期间的差旅费由于无法及时传回总部,形成了跨年发票报销。这种情况应该很多企业都会遇到过,实务中尤其是业务繁忙出差频繁的情况下,差旅费很难做到发生后立即报销,难道因为跨年了就不允许业务员报销因公发生的费用了吗?不太可能吧。

所以说,跨年发票是 可以报销 的,但也不是任何一张发票拿过来能报了。一般企业对于发票入账是有财务制度进行严格规定的,跨年发票的处理也是一样。

三、跨年发票财税处理案例

1、属于上一年度的费用发票到本年度才报账支付

【案例-1】

假设A公司有一张2020年的技术咨询费发票,金额20000元,2020年忘记报销,也未计提,2021年报销入账,账务处理如下:

借:以前年度损益调整 20000元

贷:银行存款/库存现金等 20000元

计算多交的企业所得税,追补扣除:

借:应交税费-应交所得税 5000元(20000*25%)

贷:以前年度损益调整 5000元

结转:

借:利润分配-未分配利润 15000元

贷:以前年度损益调整 15000元

2、属于上一年度的业务,但是收到对方开出的发票却是次年的

【案例-2】B公司在2020年12月份向一家财税咨询公司咨询企业税务筹划事宜,按照合同约定,在12月31日支付了咨询费3.18万元,对方在2021年1月5日开具了专用发票。

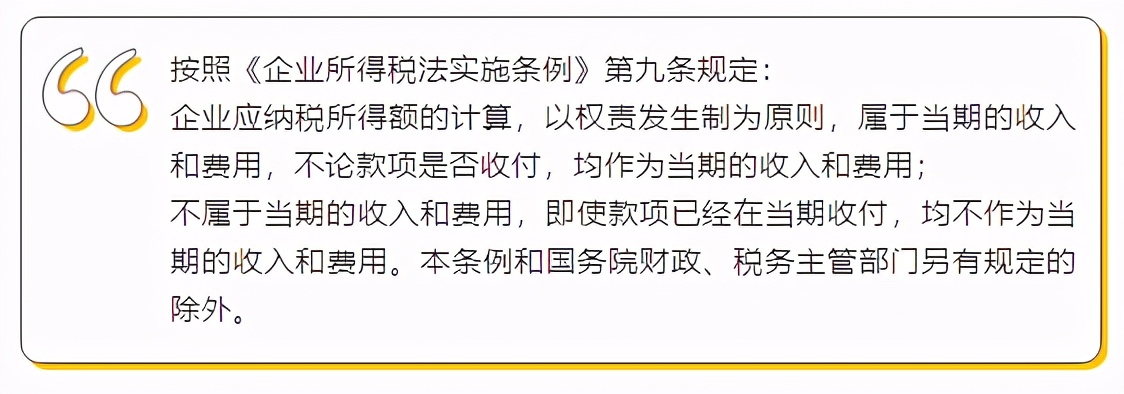

分析:对于该笔咨询费由于是在2020年发生的,因此会计确认费用应该在2020年;按照《企业所得税法实施条例》第九条规定,税前扣除也应该是在2020年。所以,案例中虽然发票跨年度了,但是并不影响在2020年税前扣除。

账务处理如下:

1.在本年发生时直接计入相关费用(2020年12月31日):

借:销售费用 3万元

应交税费——待抵扣进项税额 0.18万元

贷:银行存款 3.18万元

2.次年汇算请清缴前收到发票后(2021年1月):

借:应交税费——应交增值税(进项税额) 0.18万元

贷:应交税费——待抵扣进项税额 0.18万元

说明:如果是小规模纳税人收到专票或者收到不需要抵扣进项税额的普票等,第二笔分录就不存在,收到的跨年度发票可以直接作为附件,粘贴到第一笔分录的记账凭证后面。

注意:跨年发票入账金额, 如果费用 金额较小 ,可以直接计作 次年费用 , 较大时不应计入当期损益,应通过“以前年度损益调整”科目处理。

3、跨年发票超过追补年限报销的

发票税前扣除有三个时间节点:

1.本年度12月31日前

2.次年汇算清缴结束前

3.5年内

而跨年发票的处理方法是将次年的 5月31号 作为分界线!

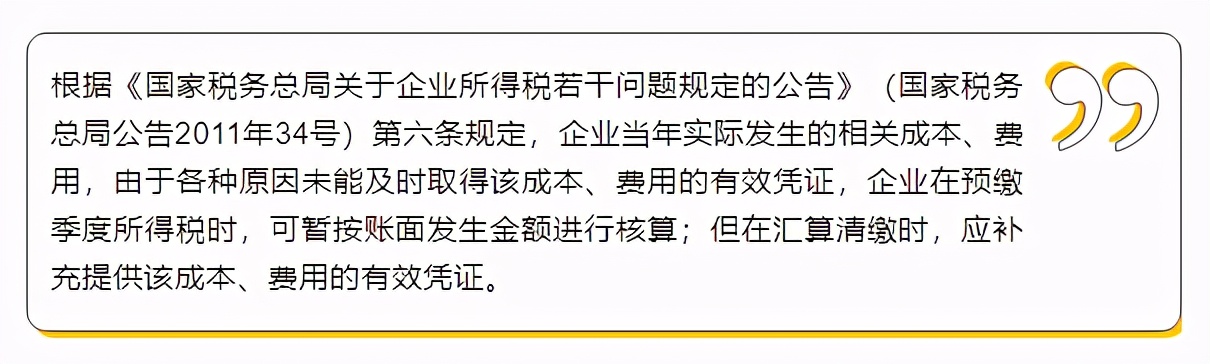

如果在5月31日 之前 取得发票的,可以直接在上年度 企业所得税汇算清缴时 予以扣除,若在次年5月31前(汇算清缴结束日期)仍未收到发票,按照国家税务总局28号公告也没法在规定时间补换的话,只能先进行纳税调整,后期收到发票时企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

【案例-3】C是一家私营企业,老板在2020年8月份找财务小张报销了以前年度发生的费用,提供的发票中包括了5年前的业务咨询费、差旅费发票等5万元(假定进项税额抵扣等其他问题)。小张不敢不给老板报销,所以小张报销后应该这么做账务处理:

由于已经超过了追补扣除的最高年限,当然就不能追补扣除,也不能在报销的当期年度税前扣除。

(1)报销:

借:以前年度损益调整 5万元

贷:银行存款 5万元

(2)结转:

借:利润分配——未分配利润 5万元

贷:以前年度损益调整 5万元

由于会计账务处理上没有影响报销当期的损益,所以2020年企业所得税申报时不需要进行纳税调整。

总结下来就是跨年发票可以报销,税务上可在所得税前扣除。但是!需注意超过追补期限的跨年发票【追补年限 不得超过5年 】就不能在所得税前扣除了。

四、如何避免跨年发票的发生

跨年发票是企业客观存在的,但是大量的跨年发票,对于企业来讲是不利的,跨年后需要及时追回发票,需要准确的预计跨年费用的金额等,加大财务人员的工作量,甚至影响财务报表的质量。

与其苦于如何处理跨年发票,不如事前做好相关的制度要求,避免或者减少因为制度上的松懈或者不健全导致的跨年、跨期发票问题,比如建立以下管理制度:

1、要求员工发生的费用及时报销,设置报销Deadline,不得拖延;

2、要求公司合作商及时*票开** ,定期清查发票未到位企业并做好催收工作;

3、会计账务处理上遵循权责发生制原则,汇算清缴做好纳税准备,保证账面不出错。

4、对于无法避免的跨年跨期发票,做好台账登记,每月存档, 核销时做记录并定期分析差异率,加强跨期发票的管理等。

以上是关于跨年发票的财税处理,小伙伴们还有什么问题或者有好的跨年发票管理办法,可以给我留言交流。

本文转载于会计头条APP,本文为猫叔说税原创文章,作者猫叔