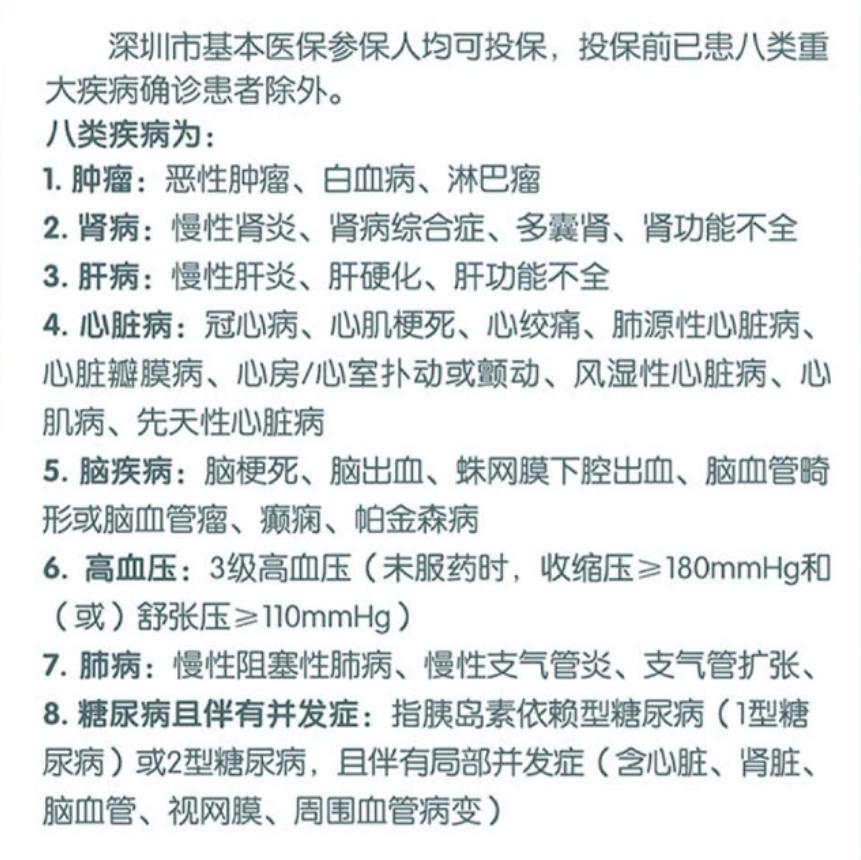

2020年9月,深圳政府出台了惠民于深圳工作的朋友的深圳团体百万医疗险。

相比于普通市场的百万医疗险有以下优点:

1、健康告知宽松(只要不是这8项疾病来说基本都是可以买的,对身体不好,以及体检有结节,息肉,大三阳,小三阳等买普通百万医疗会除外的,甚至根本买不了的体况来说算是一个福音了)

不能购买的8种状况

2、针对上年纪的老人和10岁以前小孩来说保费更便宜(无论多大年纪保费统一365元/年,或者1998元- 6年 )

3、可以用自己社保卡里个人账户的钱进行抵扣购买,如果是你个人账户的余额够充足的话( 个人账户余额超过本市上年度在岗职工平均工资5%(目前为6387.85元)的,可将个人账户中不高于余额30%的部分用于购买专属医疗险产品,购买后,个人账户余额不得低于本市上年度在岗职工平均工资5%;一个医保年度内(当年7月1日至次年6月30日),同一个人账户累计用于购买专属医疗险产品的金额不超过12000元)

缺点:

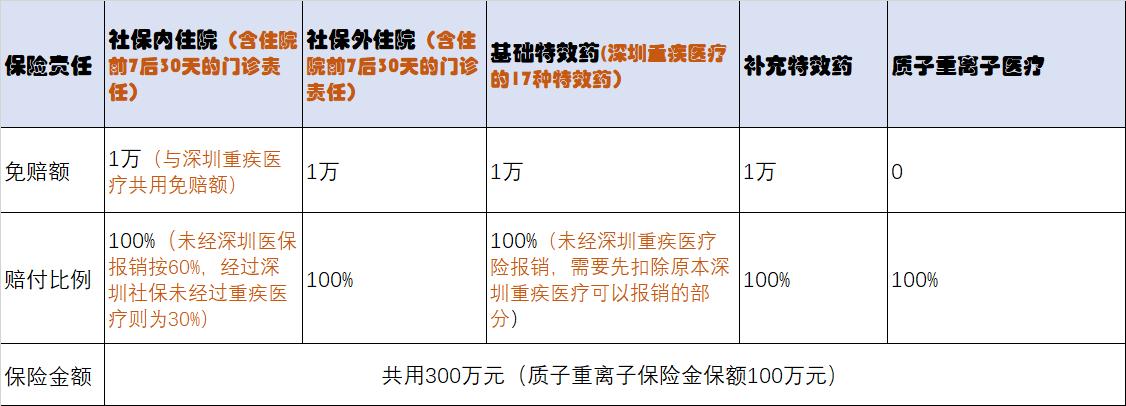

一、 100% 报销有前提

虽然专属医疗险有写明,各项费用都能 100 % 报销,但它必须经过深圳医保和深圳 39 元重疾医疗的报销。

如果未经医保报销:住院费减去免赔额后只能报 60%。

如果未经 30 元大病医疗险报销:社保内的住院费减去免赔额后只能报销 30%。

所以想投保这款产品,一定记得参加 深圳医保和 39 元大病医疗险

二、每项保障都有 1 万免赔额

大多数百万医疗只有 1 万免赔额。而专属医疗险,却将 总的医疗费 分成三块,每块都有 1 万免赔,加起来 相当于有 3 万免赔额 。

三、不含特殊门诊医疗

像一些疾病的特殊治疗:肾透析门诊、癌症靶向治疗、抗排异治疗、这些保守治疗一般不用住院,但费用很昂贵的。

简单责任图

其它注意事项:

1、医疗险保障有2个选项,一个是加费一年直接保障6年,一个是一年已交,选择一年期的保险可以保证续保3年,3年到期之后需要重新健康告知。

2、最好搭配政府39元的大病医疗险一起报销。

普通百万医疗是合计一万免赔额,而政府的百万医疗是将分成住院社保内用药,基本特药,住院社保外用药,补充特药各一万的免赔额。所以,这就得看当时的住院状况了,如果仅仅只是涉及到住院医疗(因为很多疾病也不一定涉及到特效药),相当于1万免赔额,如果涉及其中两项,比如住院+特药,哪就是2万免赔额 。

而且最好要结合政府的39元的重疾医疗来使用,原因请看表格的第一二项,其报销比例和免赔额都与是否有重疾医疗密切相关。

随意举个例子来表明其关联性:

例子:小A 假如住院共花费20万,其中社保报销8万,剩下的12万需要自费,12万的医疗费里社保内用药为5万,社保外为7万。

1、只有深圳政府百万医疗险,没有39元政府重疾医疗险

那么报销结果为: 社保内报销(5万-1万 经过社保报销,但未经过大病医疗报销则额外增加 社保内免赔额 )*30%( 经过社保报销,但未经过大病医疗报销则,报销比例下降为30%) =1.2万元

相当于自费:4万-1.2万=2.8万

社保外报销:7万-1万社保外免赔额=6万。自费1万

合计自费为2.8万+1万=3.8万

2、既有深圳政府百万医疗险,也有39元政府重疾医疗险

那么报销结果为:社保内报销5万-1万=4万

社保外报销7万-1万=6万

自费为 2万元

以上还没涉及到特效药的使用,如果涉及到特效药,还需要额外自费1万

所以,如果您选择的是深圳政府百万医疗险,请一定记得为自己增加一份39元的政府大病医疗险。当然,如果有条件,也可以直接选择市场上普通的商业医疗险,限制会更少一点,情况再好一点,继续推荐0免赔的中高端医疗险。

关于39元重疾医疗具体保障内容主要有以下几点 ( 参保时间一般是5月-6月, 针对余额充足的一档用户会直接划扣) :

1、住院医疗仅限社保内住院,免赔额1万,报销比例70%。

2、特效药报销比例70%,最高15万/年

3、门诊费用60%,限额50元。

4、部分罕见病特效药,最高补贴5万元。