提到保险,很多人脑子里闪过第一个念头就是重疾险。

大家了解重疾险的原因,并不是重疾险在保险里最重要,而是重疾险最难理解,保障分类最多,产品样式最多,业务员推荐的最多。

相对其他类别的保险产品,重疾险的保费相对高一些,对应的收入就高。重疾险的理赔次数较少,服务成本相较医疗险更低。

钱多事少,当然会获得更多人的倾力推荐,大家也无须指责业务员,毕竟人都要吃饭,养家,都不容易。

既然大家都对重疾险非常重视,那今天这篇文章,我就深入地介绍一下重疾险。

一、重疾险的前世今生

关于重疾险,我们需要先从重疾险的起源说起:

重疾险起源于1983年的南非,就是那个有黄金,有钻石,有曼德拉的国家。南非有一位优秀的外科医生叫马里优斯巴纳德,他的一生医人无数。顺便提一句他哥哥克里斯汀巴纳德医生做了这个世界上第一例心脏移植手术,这里向白衣天使致敬。

马里优斯一生在从医的生涯中为一些患者成功实施了器官移植的手术,但是由于手术费用往往已经掏空了患者的家庭,患者出院后反而因为贫穷无法支撑后续的康复治疗。

老马想着自己辛辛苦苦,消耗着巨大的体力(手术过程很累),承受巨大的心理压力(可能发生医疗事故),可能遭受伤害的风险(如果南非也有医闹),还有世人对医生职业的误解(收红包,拿回扣)等等。看着历经千难万险治好的患者,因为没钱进行后续的康复治疗,老马心里肯定很难受。

为了不让自己的心血付之东流,老马与南非一家保险公司合作开发了重大疾病保险,一起帮助那些无力进行后续康复治疗的患者。1986年后,重大疾病保险被陆续引入英国、加拿大、澳大利亚、东南亚等国家和地区,当然还有你我所在的大中华地区。

从现实上来看,重大疾病保险能够广泛的传播,被众人认可,是因为它为很多患者提供了生存下去的希望,这是它真正的价值所在。

从重疾险的诞生我们可以明白一个道理。做一个医生,用手术刀只能挽救少数的生命;但是做保险,可以用重疾险养活无数的保险公司和业务员。呸!可以用重疾险帮助无数的被保险人和他的家庭。

二、重疾险的用途

上面说完了重疾险的起源,接着我们说重疾险的用途。

可能很多人会讲,重疾险的用途不就是用来看重大疾病,没别的了啊。这句话没有错,但是如果细心的朋友看了上面重疾险的起源,应该会关注一个细节——马里优斯医生担忧的是患者手术后的康复治疗费用,所以推出了重疾险。

因此,我们知道,重疾险第一个作用就是为了补充患者手术后的康复医疗费用。

或许大家好奇,康复医疗费用能花多少钱,花钱不都在手术和住院过程中吗?

关于这个观点,分享知乎上一个提问,有兴趣的朋友可以看看。

为什么一些癌症晚期的患者几乎必死,却仍然花费数百万元来痛苦的多活几年?https://www.zhihu.com/question/30861365

我接触过的一些人表示如果自己真得了重病那就不治了,我相信这个观点代表了很大一部分人群,毕竟我也曾有过这种心理。

如果真是这样的话,那重疾险是不是就没必要买了呢?

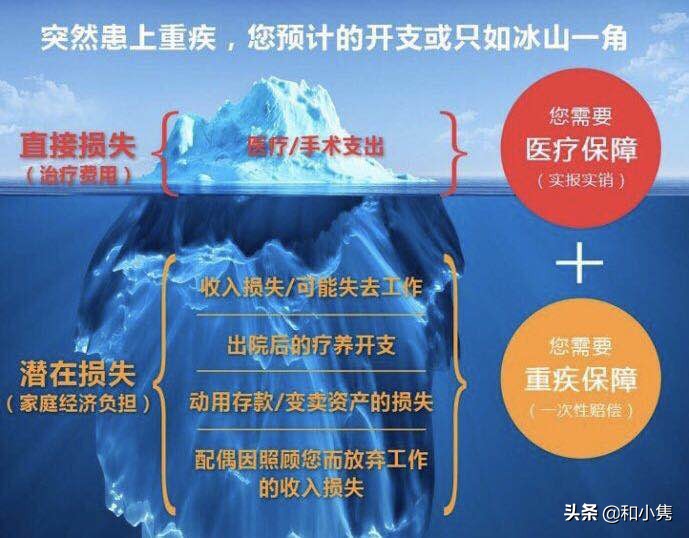

其实不然,实际上大部分人并不是害怕看不起病,有时候更为担心的是因病返贫。

在我国关于大病的医疗支出一般不会超过五十万,二三十万足以应对绝大部分重疾。当然这是常规的治疗手段,什么美国医疗,昂贵医院,私人病房,天价进口药物器材等烧钱式的治疗方法不在我们的讨论范围之内。

正常来说,如果真不幸罹患了重大疾病,二三十万的医疗费用大部分家庭还是能拿出来的。

但是,因病返贫不只是指医疗费用掏空家庭,更重要的是生病以后在一段时间甚至永远失去工作能力,导致家人的经济和精神遭到重创。

如果生病了,孤儿寡母怎么办?年迈双亲怎么办?房贷车贷怎么办?家庭外债怎么办?

所以这里我们可以看到重疾险的第二个作用——收入损失补偿。

医疗险是报销性质,重疾险是给付性质,这是医疗险和重疾险最本质的区别。

举个例子,医疗和重疾两个险种都买了100万的保额。得了重疾以后治疗费花了20万,医疗险会为你报销20万,重疾险会赔付你100万。

这么一比,有的朋友可能会说给100万,那还是买重疾险好啊。

如果你也有这个想法,那是因为你还不太清楚重疾险的保障内容。

三、重疾险都保什么

如果问大部分买过重疾险的朋友重疾险都保什么,很多朋友可能会说癌症,心梗,尿毒症等这些常见的大病。要是更深入地问:所有的癌症都赔吗?可能就不是大家想象中的回答了。

这是问题的关键所在,不是所有我们口中提到的重大疾病都赔付,一定要达到合同中规定的赔付标准才会理赔。

那么重大疾病保险里面的疾病定义到底是怎么样的呢?不着急,给大家分享一个事例。

在2005年,一篇文章《在中国千万不要买保险》在网络流行开来,(http://m.kdnet.net/share-975649.html)文章中心论点是"重疾险保死不保病”

内容大概是作者在友邦保险买了一份重疾险,作者请教了一位医生后,发现保险合同中的条款,有大量与医学常识不符合之处。"这个保险不是保重大疾病的,是保死的,这些条款,你要是符合了,就非死不可,不可能在活着的时候领到赔偿金。"

2006年,6位看过此文的友邦客户,要求与友邦解除保险合同并退回保费,友邦拒绝。而后六人联合起来将友邦告上法庭,要求撤销保险合同并退回保费,友邦败诉。

这里丝毫没有晒友邦黑料的意思,因为当时重疾的定义都是保险公司自己制定的,并没有一个明确的标准,其他保险公司也好不到哪儿去。

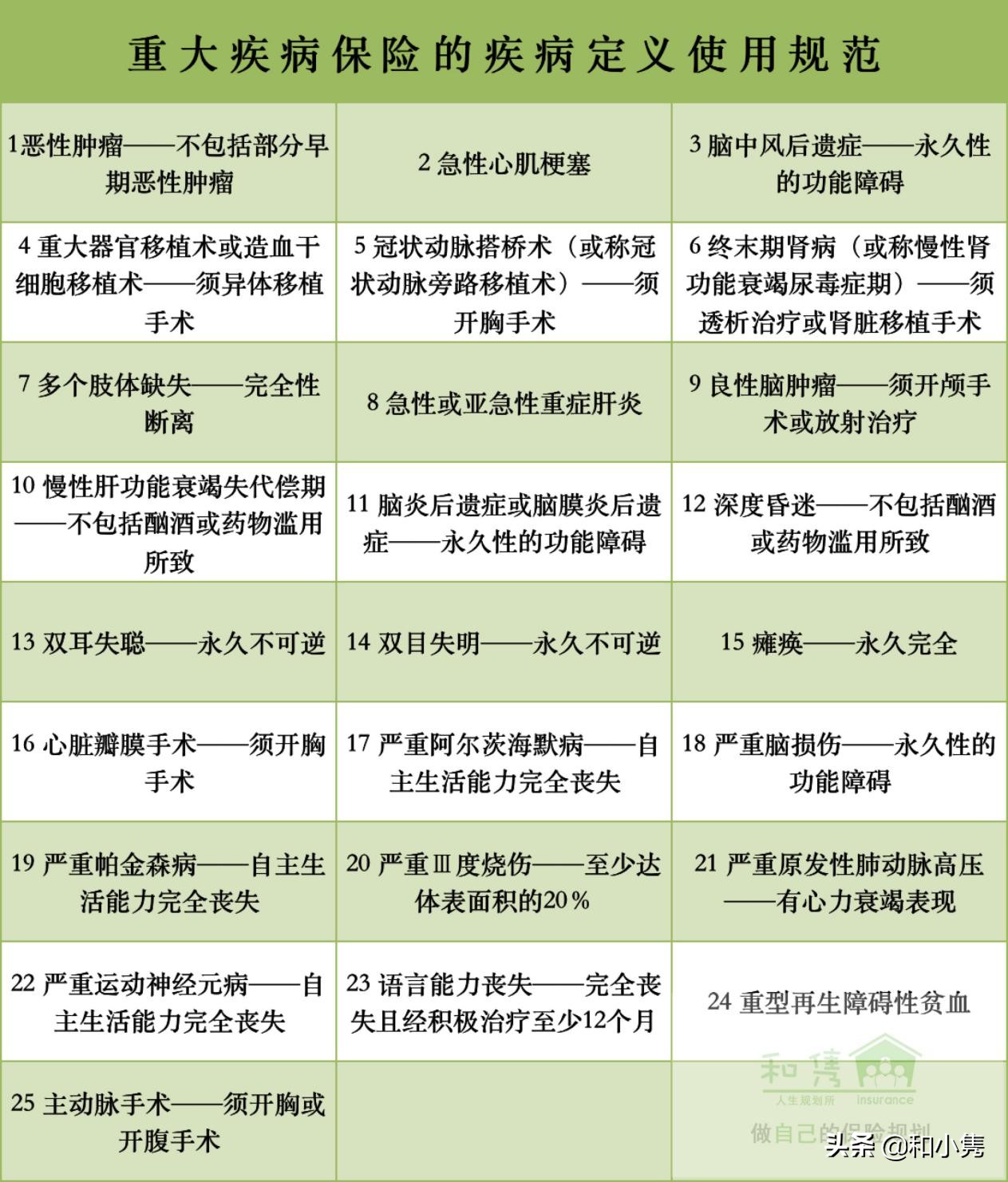

我着重介绍这个案例是因为友邦的"重疾门"后来推动了《重大疾病保险的疾病定义使用规范》(以下简称《规范》)出台。此《规范》经由保监会发布,中国保险行业协会和中国医师协会联合制定。

《规范》中对25种疾病进行了定义,下面列出这25种重大疾病:

上面的前六种大病,各家保险公司的重疾险都必须涵盖;后面的15种大病,保险公司可以选择性列入保险合同,也就是说这15种可以有,可以没有(一般重疾险都有)。不过上述25种疾病的定义,保险合同中必须与《规范》中定义一致。这25种以外的保险合同中的疾病定义,由保险公司自行制定。此《规范》适用于中国大陆任何一家保险公司。所以无论是大陆的哪家保险公司,前25种重疾理赔标准基本上都是一样的,基本上不会出现一家赔,另一家不赔的现象(13、14、17、22、23除外)。

疾病千万种,理赔就一种,条款不规范,亲人两行泪

大家仔细关注一下前六种重大疾病,这些是我们听过的最多的,同时这六种重疾也占了重大疾病理赔案件中的绝大多数。

我们再回到上面的问题:"癌症都赔吗?"

如果了解过上面《规范》的定义,答案肯定是否定的。

我们看一下《规范》里面对癌症的定义:

恶性肿瘤:

指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。下列疾病不在保障范围内:

1. 原位癌;

2. 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

3. 相当于Ann Arbor分期方案I期程度的何杰金氏病;

4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

5. TNM分期为T1N0M0期或更轻分期的前列腺癌;

6. 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

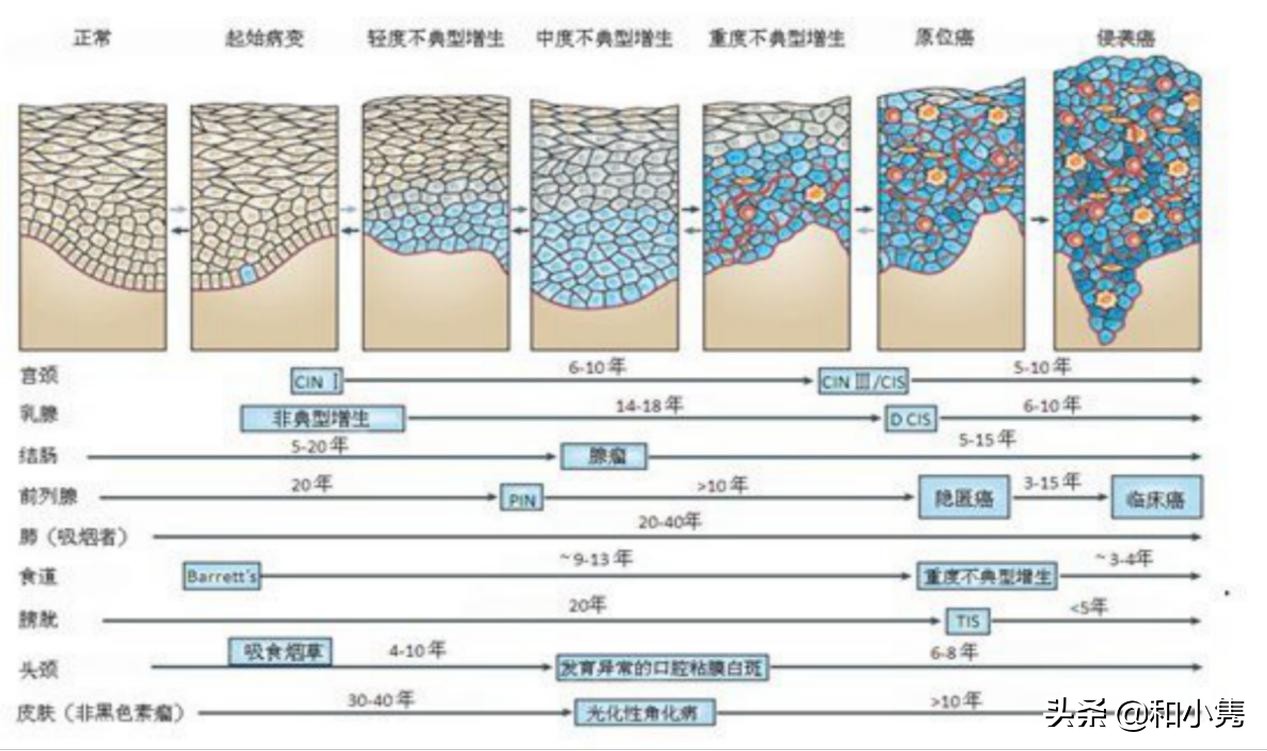

非专业人士可能看不懂,我简单给大家介绍一下。恶性肿瘤分为癌前病变——原位癌——浸润癌——转移癌四个阶段,上面的定义简单讲就是到了浸润癌阶段保险公司才能理赔,也就是我们常说的癌症中晚期。癌前病变和原位癌是重大疾病是不赔的,当然如果有轻症保障的话,原位癌也可以得到赔付。

至于其他的病种定义内容过多,就不详细解释了。上面的内容是关于重疾险的简单介绍,包含重疾险的起源,作用,保障内容等等。

后面的文章我会为大家介绍重疾险的四种类型:

①终身返还型重疾险;

②终身消费型重疾险;

③定期返还型重疾险;

④定期消费型重疾险。