百万医疗险中的外购药责任重不重要呢?

当然,总好过没有,毕竟,当真的罹患重大疾病,而医院又没有所需要的特效药时,外购药也就成了唯一的方法。

但是,院外购药,不能走医保,而外购药价格一般都比较高,会成为家庭财务的巨大压力,所以,选择一款能报销这些医院外购药的百万医疗就成了必须。

但是,可千万不要简单地认为,有了百万医疗,万一罹患重疾,除去一万的免赔额,其余不限社保包括外购药都能报销,这种想法有些天真。

先来说明一件事,不限社保和外购药是两码事。

不限社保指的是医院内的治疗费用不管是社保内还是社保外都可报销。

外购药指的是有权利去治疗的医院外其他的医院或者药店采购需要的药品,

如果条款中仅有不限社保,这对外购药是没有用处的。

那么,是不是有了这两条,就可以在医院内不限社保的治疗费用,院外的购药费用都可以报销呢?当然也不是。

当下几款可以可以报销院外药的百万医疗,对院外药是有限制的。

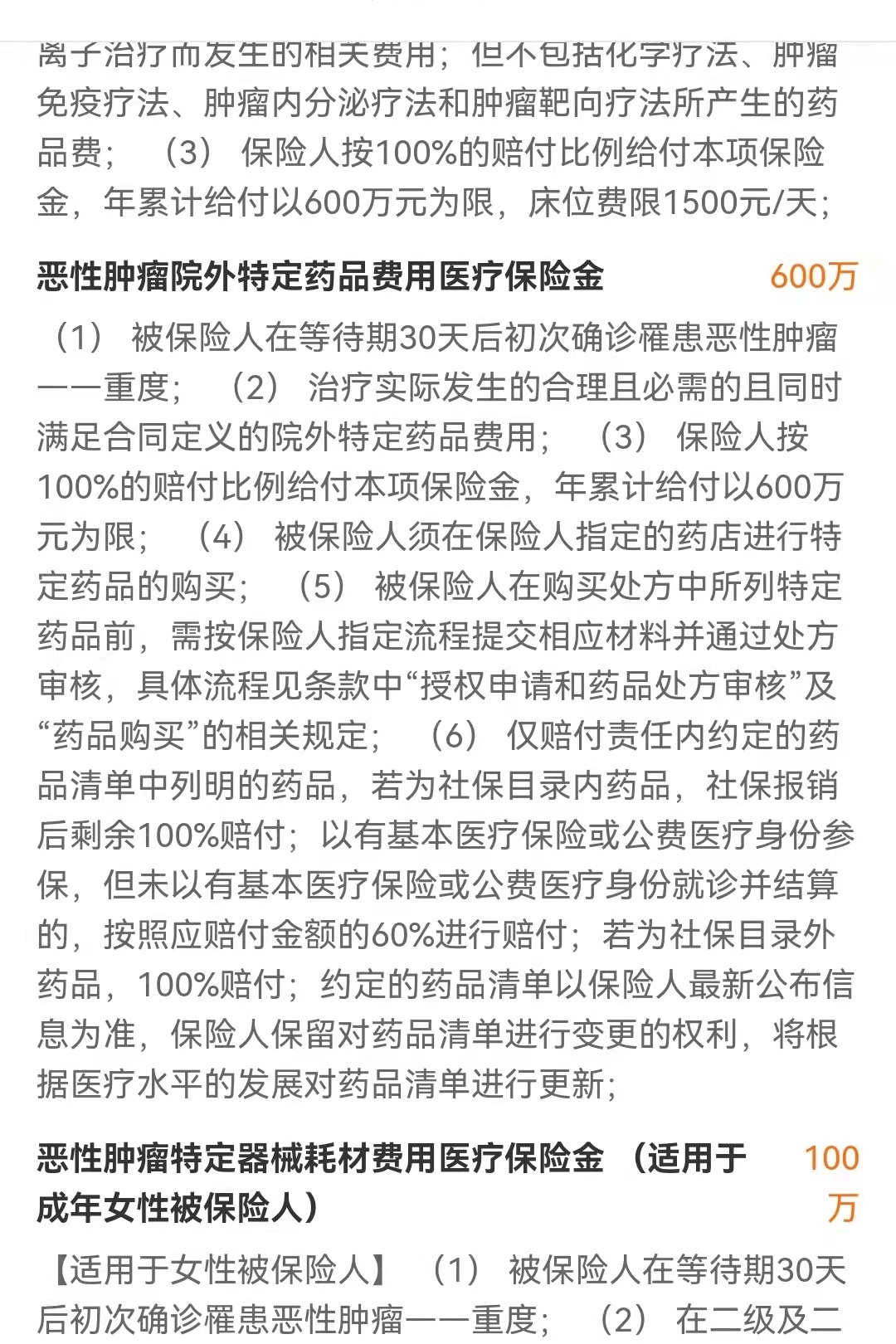

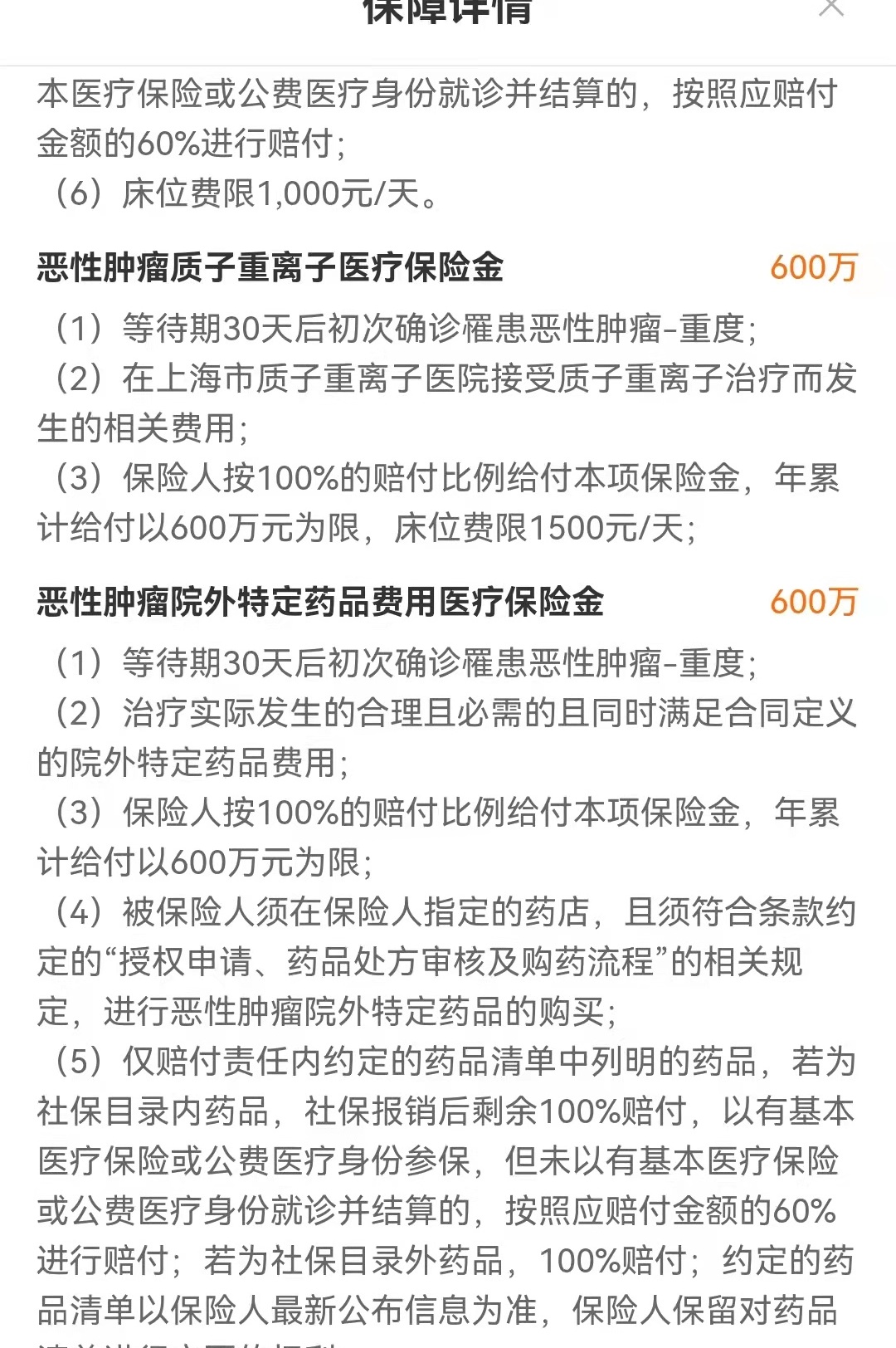

限制一:基本上,这些外购药都是治疗恶性肿瘤的外购药,其他疾病很少,甚至没有。

限制二:都有药物清单,只能报销清单上的药品,其他不给报销。

限制三:要有公立二级及二级以上医院专科医生的开的处方,且药品剂量不能超过一个月。

限制四:所患疾病必须与药品标明的适用症相符。

限制五:购药前处方要经过审核,必须要按照流程购买

限制六:患者必须没有对该药物产生耐药性

限制七:如果该药品是医保范围内的,经医保报销后剩余100%赔付,没经过医保报销的60%赔付。

限制八:有些会有时间或者报销额度的限制

所以,百万医疗险中的外购药就是只针对恶性肿瘤的在保险公司提供的药品目录内的,还必须经过公立二级及二级以上医院的专科医生开具的 不超过一个月的 与适用症相符的 有治疗作用的 经过审核的才可以报销,而且只能报销60%。

为什么说只能报销60%?要知道,大多数人购买的百万医疗,都是以有社保的身份购买的,如果所需要的药品是在医保目录内的,而医院外外购药基本上是没法走医保的,这就符合已有社保身份投保,未以社保身份结算,60%赔付。要知道,这些外购药,基本上都是昂贵药,一个疗程下来花费不菲,即使报销60%,自己还要承担40%,长久的沉重负担也不是一般家庭所能承担的。

而长时间的用药治疗,因人的个体不同,会出现耐药性,也就是该药品已经起不到治疗作用了,这时候就要更换新药,如果新药不在药品目录清单里,还是需要自己自费的。

另外,当下的恶性肿瘤的治疗中,超适用症用药的治疗情况多有发生,那么可能就会因为适用症的不同,社保和百万医疗都难以报销。

比如抗癌靶向药奥拉帕尼,适用症仅包含部分卵巢癌 输卵管癌和原发性的腹膜癌,这些癌症患者用药可以报销,而同样使用的胰腺癌患者则社保不能报销,百万医疗险也可能因为非认定非合理且必要的用药而不能报销。

毕竟,保险就是分摊机制,保费分摊得越少,受到的限制也就越多,百万医疗是所有医疗险中分摊最少的,所以受到的限制也就最多。而对于患者来说,如果这些医院外购药正是治疗重大疾病的必须,要嘛放弃生存要嘛只有拖累家庭,所以越是严重的疾病,越需要突破这种限制。

突破限制的方法:

一:增加一份几十块钱的特效险

二:以无社保的身份购买百万医疗

虽说保费贵了些,但是,不仅是医保目录内的外购药可以报销,就是医院的治疗中,也可以突破医保的限制,三:配置足额的重疾险

重疾险作为重疾损失补偿,除了收入补偿外,还应该增加这些不能报销费用的补偿。

四:配置中高端医疗险

中高端医疗险本就涵盖了公立医院的普通部 特需部 国际部,高端医疗险还能涵盖国内高端私立医院甚至海外诊疗,本就突破了医保的限制,在这一点上,是普通百万医疗所不能比的,当然,价格上会更高一些。

这也是最好,最有效的办法。

我们可以根据自己的经济情况,选择配置,避开百万医疗院外药的短板,做好家庭财务的保障。

点赞加关注,保险不迷路